热门资讯> 正文

国君宏观:ADR退市风险背景与前景

2022-03-31 14:56

- 恒生指数(HSI.HK) 0

- 百济神州(BGNE) 0

- 百胜中国(YUMC) 0

导读

ADR退市问题表面是对审计机构认证及检查的矛盾,实质是中美博弈加剧后,美方在金融领域对我国企业的打压,短期造成相关企业的流动性风险大增。

摘要

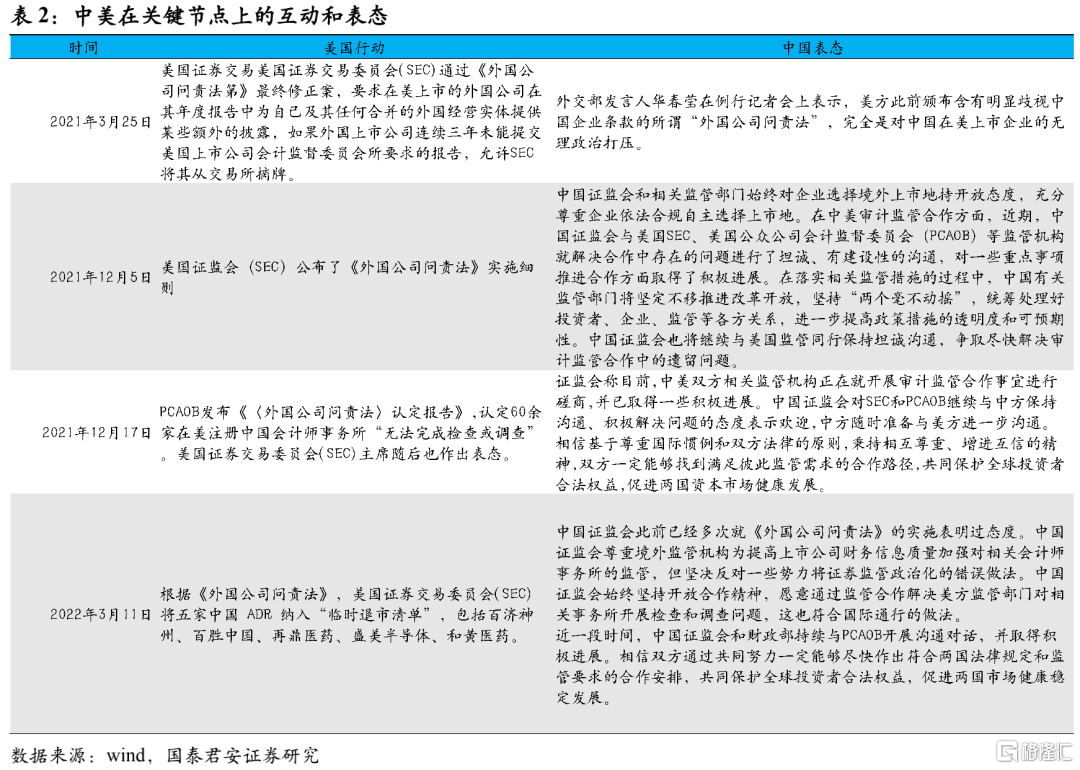

1、中国企业频频被列入“委员会确认发行人”(CII)的临时名单,退市风险增加。

1)3月以来,随着在美上市的中国企业的年报披露,百济神州、百胜中国、微博等6家企业已被美国证监会(SEC)列入CII的临时名单。后续随着更多企业年报的披露,预期仍将有更多企业被纳入名单。

2)该行为是基于2020年12月通过的《外国公司问责法案》的相关规定。在安然事件后,美国即提高了审计要求,中美在审计问题长期存在分歧,特朗普上台后中美关系紧张以及瑞幸咖啡事件,推动了该法案最终通过,使得长期的分歧和矛盾升级。

2、《外国公司问责法案》对审计问题做了详细规定并确定了3年退市的要求,若《加速外国公司问责法案》最终通过则时间窗口仅2年。

1)要求SEC在证券发行者提交其年度报告之后,确认CII的临时名单。被确认为CII的依据为:年报审计机构非上市公司会计监督委员会(PCAOB)认证且无法检查底稿等审计基础文件。

2)发行人有15个工作日就临时清单提出异议。若最终被确认则需要进行额外的信息披露,涉及政府对公司的控制、公司章程等信息。

3)如果公司在三年内有了注册过PCAOB并通过检查的会计师事务所的审计报告,SEC就会将其移出CII名单,否则将被摘牌。

4)若《加速外国公司问责法案》最终通过,退市窗口将缩短为2年。

3、退市事件前景与影响——基于历史ADR退市案例。

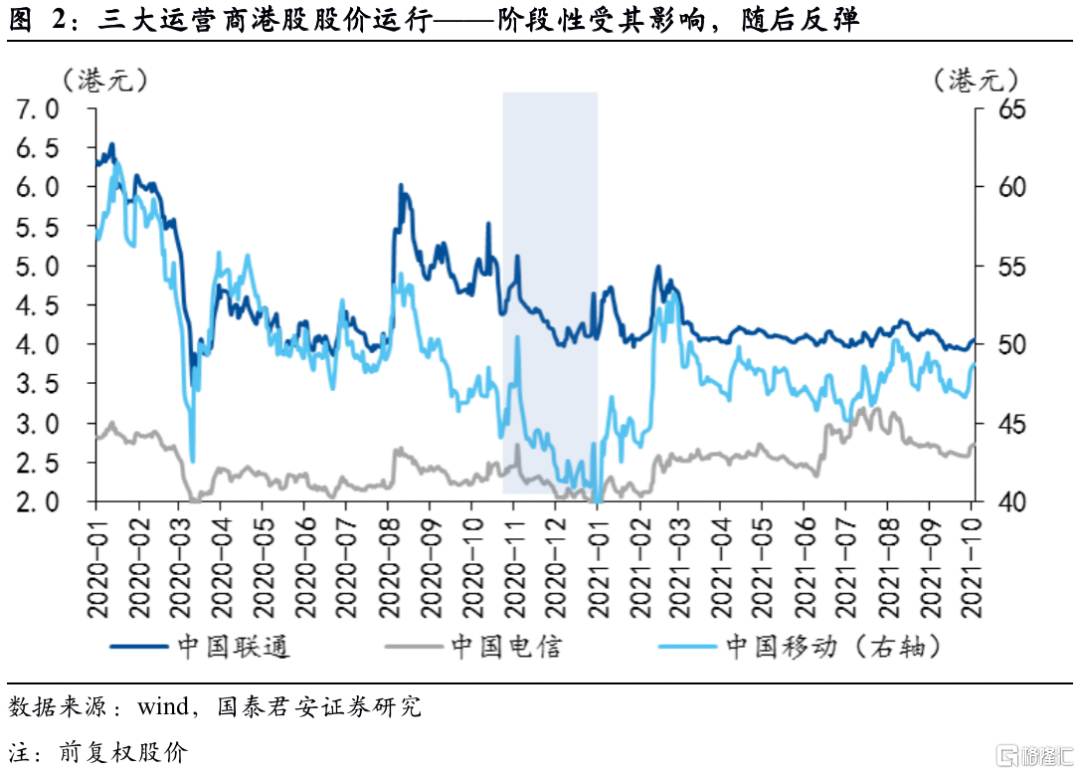

1)2020年中国三家运营商ADR退市。受其影响,港股三大运营商股价出现阶段性下跌,但跌幅有限且在退市完成后即企稳,并随即反弹。

2)总体而言,退市对公司股价(价值)影响相对有限,背后与三方面因素有关。其一,三大运营商都在港股上市,港股与ADR之间可实现低成本转换。其二,三大运营商ADR存量占总股本比例小。其三,业务收入基本集中于国内,退市不影响实质经营。

4、退市仍有转圜余地,但对流动性冲击大,长期促使国内市场改革。

1)中国ADR是否摘牌尚未成定论,取决于其在2024年前是否能满足《外国公司问责法案》的要求,相关公司表示正在积极努力。

2)多数公司的海外业务占比较低,且退市并不影响实质经营,除非最终需要公司回购ADR则可能有一定资金压力,但若将ADR转化到其他市场的股票则成本较低。

3)投资者面临较大流动性风险,部分国际投资者受投资地域限制、地缘政治风险、监管担忧等不得不选择卖出。

4)长期而言,中美博弈加剧下,后续赴美上市的难度和风险增大,呼唤港股和A股的上市制度的进一步改革和完善,从而让更多科技类公司可在港股乃至A股上市,进而塑造中国资本市场的全球竞争力。

正文

1. ADR退市风险事件的背景

1.1 事件背景——从安然事件到《外国公司问责法案》

3月以来,随着在美上市的中国企业的年报披露,百济神州、百胜中国、微博等6家企业已经被列入CII的临时名单。后续随着更多企业年报的披露,预期仍将有更多企业被纳入名单。该事件的出现是中美在审计问题长期分歧后矛盾的升级和爆发。

安然公司的会计丑闻后,美国颁布了《萨班斯-奥克斯利法案》,要求所有上市公司的审计情况必须接受上市公司会计监督委员会(PCAOB)的检查。此后,中美在这一问题上始终存在分歧。随着特朗普政府上台后中美关系的紧张以及瑞幸咖啡出现的财务丑闻,这一问题被进一步放大。在2018年12月,SEC和PCAOB向投资者发出联合警告,指出美国监管机构在监督总部位于中国和中国香港的美国上市公司时面临挑战。尽管PCAOB定期检查外国上市公司的审计,但中国法律规定审计记录需留在中国,因此美国对中国在美上市公司的监管检查一直处于僵局。在此背景下,美国国会审议通过了《外国公司问责法案》。

《外国公司问责法案》的主要规定如下:

(一)要求SEC在证券发行者提交其年度报告之后,确认“委员会确认发行人”(CII)的临时名单。被确认为CII的依据为:

a) 其年度报告由设在外国司法管辖区的注册会计师事务所发布(即未得到PCAOB的承认)

b) 由于这些司法管辖区的某个主管部门采取的立场,PCAOB无法完全检查或调查基础审计文件

(二)在被放入CII名单后,发行人有15个工作日的时间,就该身份向SEC提出异议,并提交符合要求的年度报告,否则,SEC将在CII名单中列出该公司。

(三)被确认为CII的发行人必须遵守每一年的年度报告中的提交和披露要求。被确认为CII的发行人需要提交额外的披露,包括未接受PCAOB检查的会计师事务所的审计报告、政府实体拥有外国上市公司的股权百分比、政府实体是否在公司中拥有控股金融利益、作为公司人董事会或经营实体董事会成员的党员姓名以及公司所有的章程等。

(四)如果公司在三年内有注册了PCAOB并通过检查的公共会计师事务所的审计报告,SEC应将其移出CII名单,否则将这些公司从美国交易所摘牌。

此外,美国参议院在2021年6月通过了《加速外国公司问责法案》的草案,将审查的三年期限缩短到两年。在现有《外国公司问责法案》框架下,ADR公司在21/22/23年报披露之后(也就是2024年年初)就会面临立刻退市。如果《加速外国公司问责法案》最终通过,ADR公司在2022年年报披露之后(也就是2023年年初)就会面临退市的风险。

1.2 冲突与协调——权属的争端,保持积极沟通

根据中国证券法,未经国务院证券监督管理机构和国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料。中美双方尽管在该问题中长期存在分歧,但仍然保持沟通态度,中国证监会3月11日发布相关公告,表示中国证监会和财政部持续与PCAOB开展沟通对话,并取得积极进展。相信双方通过共同努力一定能够尽快作出符合两国法律规定和监管要求的合作安排,共同保护全球投资者合法权益,促进两国市场健康稳定发展。因此,不排除后续中美之间在该问题上形成新的共识,从而暂缓相关退市进程。

2. 事件前景与影响——基于历史ADR退市案例

2.1 三大运营商摘牌,阶段性影响为主

本事件和三大运营商在2021年初被美国强制摘牌相似,都是美方对上市中概股肆意改变相关上市规则的结果。

2020年12月31日美国启动中国三家运营商ADR摘牌退市。此次退市源自2020年11月12日,美国总统特朗普签署行政令,禁止美国向中国军方持有及控制的中国公司投资。该规定涉及中国三大运营商。根据要求,美国投资公司、养老基金及其他类型投资方将不能购买这些公司的股票。随后,纽约证券交易所2020年12月31日宣布,将对中国联通、中国移动、中国电信三家中国运营商进行退市处理,时间为2021年1月7日至1月11日期间。

受摘牌事件影响,港股三大运营商股票价格出现阶段性下跌,但跌幅并未超过前低,且在退市完成后即基本稳定,并随即反弹。

总体而言,ADR退市对三大运营商的港股股价影响相对有限,背后与三方面因素有关。1) 三大运营商都已经在港股上市,根据退市方案,ADR转为港股,相互之间的转换成本低。2)三大运营商ADR存量小。截至2020年底,中国移动、中国联通和中国电信的ADR占其总股本比例分别为2%、1%和0.6%。ADR总体规模合计市值不到200亿元人民币,其中中国电信只有约8亿元人民币,中国联通只有约12亿元人民币。流动性不足,交易量很小,融资功能缺失,即便摘牌,对公司发展和市场运行的直接影响相当有限。3)三大运营商业务收入主要在中国大陆,拥有庞大用户基础,基本面稳定,从美国退市对业务经营无实质影响。

2.2 本次事件仍有转圜余地,但短期流动性冲击大

本次事件仍有转圜余地。本次ADR退市风险事件和三大运营商摘牌退市不同,三大运营商在纽约证交所强制要求下,摘牌已成定局;而本次中国ADR是否摘牌尚未成定论,取决于其在2024年前是否能满足《外国公司问责法案》的要求或2023年前能否满足《加速外国公司问责法案》,仍有转圜余地。根据《外国公司问责法案》,只有连续三年不提交经PCAOB审查的报告,该公司才有被摘牌的可能性。被列入临时名单的上市公司对此次事件已有预期,一直在采取积极行动以期提早满足《外国公司问责法案》要求,例如评估、设计和执行额外的业务程序和控制变更,与审计机构积极合作等,从而降低退市风险。

后续即使退市对公司实际业务的影响较小。多数中概股的海外业务占比较低,对美依赖性较低,公司日常业务几乎不会受到影响。但这其中涉及到投资保护问题。如果相应的ADR公司在港股可以实现上市,则可以参考三大运营商的案例,将ADR转为港股,从而一定程度避免投资者的损失,有利于稳定市场预期,对公司而言成本也较低。而如果没有转换标的,则可能需要按照最终ADR价格(或某一个其他价格)进行回购,进行私有化,由于投资者对流动性的担忧,ADR价格可能大幅度下挫,对于公司而言赎回价格较低,而投资者将会受到较大损失。如果需要最终对ADR进行回购,则可能面临一定的资金压力,但企业有较为充分的时间进行资金的筹集。总体而言,在资本层面对公司的影响也相对有限。

但短期流动性风险高,特别是加大了海外机构对互联网类上市公司的担忧。尽管从基本面的角度而言,退市对相关公司的影响较小。但是国际投资者出于对风险的回避、对流动性的诉求,可能会对相关标的进行抛售。特别是当前俄乌冲突叠加中美博弈加剧,又进一步导致国际投资者对地缘政治风险的担忧提升。此外,中国对互联网企业的监管也让海外投资者产生一定担忧。多重因素叠加,短期中概股特别是互联网类中概股将面临压力。

总体而言,ADR退市对在美的投资者的影响更大,对美国的资本市场伤害更大,对在美国上市的公司的实质影响是相对有限的。

然而,长期看,该事件凸显了中美之间矛盾的加深,美国在金融领域加大对中国的无理打压,后续赴美上市的难度和风险都将增大,这也呼唤港股和A股的上市制度的进一步改革和完善,从而让更多科技类公司可以在港股乃至A股上市融资,塑造中国资本市场的全球竞争力。

推荐文章

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

新股申购 | 无线传感SoC龙头SENASIC今起招股,一手入场费3709.04港元

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

期权交易指南 | 美股大跌要抄底or止盈?这五张期权值得关注;太空ETF或将上演最后的疯狂

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐