热门资讯> 正文

【国君非银|新华保险21年年报点评】NBV大幅承压,投资收益稳健

2022-03-30 18:48

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

NBV大幅承压,投资收益稳健

新华保险2021年年度业绩点评

本报告导读

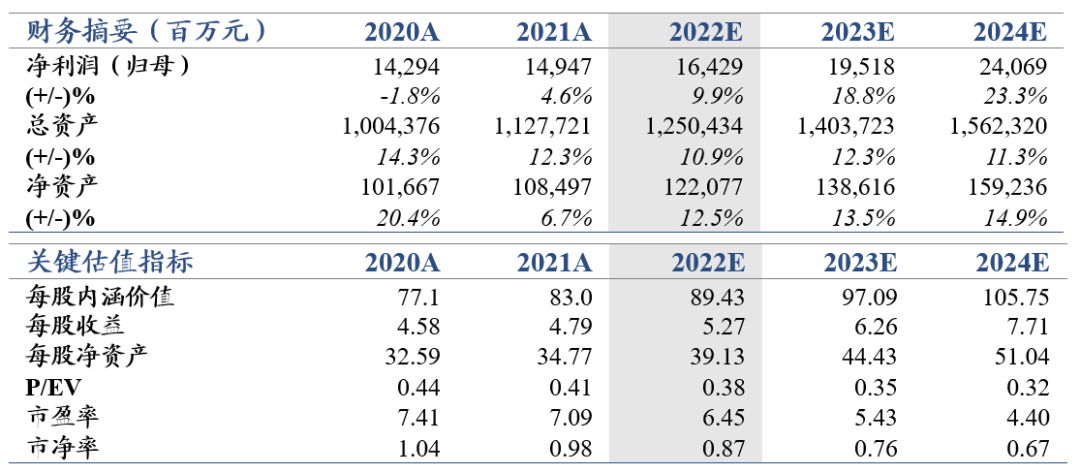

得益于所得税费用的减少,21年归母净利润同比+4.6%,符合预期;NBV大幅承压,人力量质齐降,预计22年NBV继续承压;投资收益稳健,增加权益和定存。

维持“增持”评级,下调目标价至62.60元/股,对应2022年P/EV为0.70倍:得益于所得税费用的减少,21年归母净利润149.47亿元,同比+4.6%;剩余边际余额2,260.48亿元,同比-0.5%;21年分红1.44元/股,分红率30.1%,符合市场预期。考虑到当前NBV仍呈下行态势,下调2022-2024年EPS为/5.27(5.61, -6.1%)/6.26(6.70, -6.6%)/7.71元。寿险尚处调整期,下调目标价至62.60元/股。

NBV大幅承压,人力量质齐降:21年公司NBV同比-34.9%,其中个险 NBV同比-35.7%。1)新业务价值率同比下滑6.8pt至12.9%,一方面个险新业务价值率下滑11.4pt至31.3%,主要为高价值健康险产品销售难度提升、加大中端期储蓄类产品所致,21年健康险新单同比-22.6%;十年期及以上新单期缴同比-36.2%。另一方面团险业务新业务价值率进一步恶化4.8pt至-10.3%,规模大幅提升扩大对价值的负贡献。2)个险新单同比-12.3%,人力量质齐降。21年末个险人力38.9万人,同比-35.8%,月均合格人力(FYC达800元及以上)9.1万人,同比-28.9%;月均合格率19.1%,同比-4.7pt;月人均综合产能2,725元,同比+4.1%,主要为清虚带来。考虑到当前代理人清虚未完而质量提升缓慢,预计22年NBV仍然承压。

投资收益稳健,增加权益和定存、减少非标和债券:21年公司投资表现稳健,净投资收益率4.3%,同比-0.3pt;总投资收益率5.9%,同比+0.4pt。大类资产配置方面,受制于低利率和资产荒的外部环境,公司减少非标和债券占比1.3pt和5.5pt至20.5%和53.3%;增加权益和定存+2.4pt和2.9pt至24.3%和15.6%。

催化剂:客户需求超预期增长。

风险提示:代理人质量提升不及预期;利率下行;疫情反复。

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息