热门资讯> 正文

一图读懂:史上2/10美债收益率倒挂后美股表现如何?投资者该如何应对?

2022-03-30 15:14

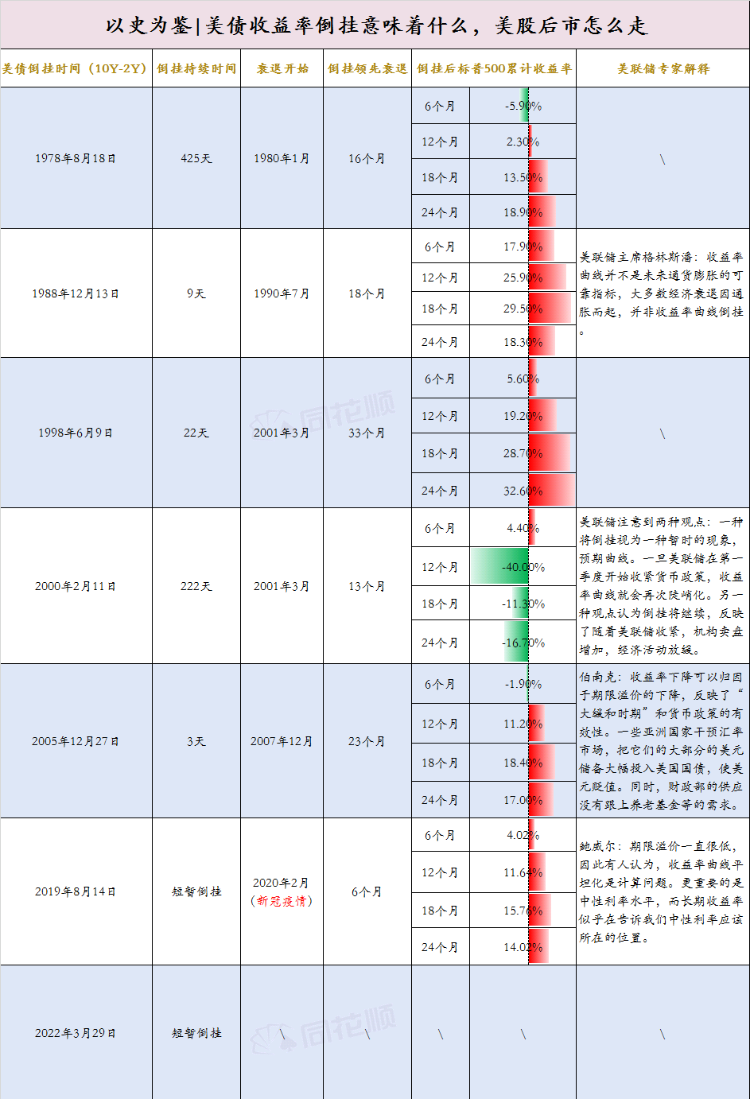

当地时间3月29日,基准10年期美国国债收益率降至2.40%下方,而对利率更敏感的2年期逼近2.40%,2年期美债收益率高于10年期收益率,两者自2019年8月以来首次倒挂,引发市场对于经济衰退风险的讨论。

从历史经验看,美联储一旦开始加息,经济衰退就成为市场避无可避的担忧,而经济学家通常将2/10美债收益率曲线倒挂视为衰退指标。

不过分析师表示,虽然收益率曲线倒挂被视为一种可靠的经济衰退先行指标,投资者现在就感到恐慌可能还是为时过早了。那么历史上美债收益率出现倒挂意味着什么?倒挂后美股有表现如何?投资者该如何应对?

美债收益率倒挂之所以引起市场关注,就在于这一指标对于经济衰退的领先性。2年期美债的数据从1976年开始统计,从那时起,每次10年与2年美债倒挂后确实都发生了经济衰退。但是时滞不同,曲线倒挂到衰退从10个月到33个月不等。

而历史表明,一旦2/10美债收益率曲线倒挂超过1个月,通常美联储就会停止加息,但前美联储主席格林斯潘曾完成过一两次额外加息。

历史数据显示,美债曲线倒挂后两年内标普500有较多情况下是正收益,其逻辑是曲线倒挂后,衰退一般要2年之后才会发生,这个时候企业盈利依然相对稳定。

而对于此次倒挂,分析师也多倾向于乐观态度。德银研究显示,虽然并不是每一次加息周期都会导致衰退,但所有造成美债收益率曲线倒挂的加息周期都在1-3年内造成经济衰退。过去70年里,美国的经济衰退都是在2/10年期国债收益率曲线倒挂后才发生的。

摩根士丹利认为,曲线倒挂是美联储货币政策下的“自然结果”,尽管美债收益率曲线倒挂即将到来,但并非预示着经济衰退。

高盛上周预计,2年期和10年期美债收益率曲线将在今年第二季度发生倒挂,并持续三年,但这不会产生任何可怕的经济后果。

而美联储主席鲍威尔还是以安抚市场为主,他上周表示,美联储有足够的空间来积极提高利率,在应对通胀的同时不会抑制经济增长。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 无线传感SoC龙头SENASIC今起招股,一手入场费3709.04港元

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

期权交易指南 | 美股大跌要抄底or止盈?这五张期权值得关注;太空ETF或将上演最后的疯狂

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐