热门资讯> 正文

放眼未来,利率上升对股票意味着什么?

2022-03-22 21:30

摘要:美联储开始了新一轮的加息周期。这个消息吓坏了很多投资者,那么这项政策会导致经济衰退吗?这是否会让成长型股票在熊市区间进一步下跌?

在美联储,我们坚决致力于实现最大限度的就业和物价稳定。今天,为了支持这些目标,联邦公开市场委员会将政策利率提高了0.25%。经济非常强劲,在劳动力市场极度紧张和高通胀的背景下,委员会预计在目标范围内的持续增长将是适当的。

16日,美联储主席杰罗姆·鲍威尔发表了这一声明,终于宣布了期待已久的利率上调周期的开始。

接近于零的利率将在2022年及以后大幅上调。FOMC成员预计,到2022年底,联邦基金利率将达到1.9%,一年后为2.8%。重要的是,鲍威尔指出,美联储将在必要时更积极地提高利率。

毫无疑问,在过去几个月里,利率一直是讨论最多的话题。

当听到利率大幅上升时,投资者脑海中浮现的第一个词是“衰退”。你真的应该期待这种情况发生吗?这将如何影响你?

许多分析师将最近成长型股票的暴跌和价值型股票的优异表现归因于利率的上升。这是正确的吗?如果是这样,你是否应该期待在即将到来的远足周期中会有更多的痛苦?

关于利率,有很多问题需要回答。我在这里用一篇结构合理、不带偏见的文章来回答你的问题。

我将从提供利率的理论背景开始。在那之后,我将提供关于这个理论如何转化为历史股票市场回报的深刻数据。最后,我将讨论如何应对2022年及以后即将到来的加息。

01

利率上升的理论效应

利率上升对投资者来说是负面的,但为什么呢?让我在这一节解释一下。

加息的最重要影响可以分为两类:

宏观经济的影响

估值的影响

1、利率对宏观经济的影响

不断上升的利率影响了数百万企业和消费者的投资。当利率上升时,贷款来资助一项新的投资变得不那么有吸引力。

因此,世界各地的央行都可以将利率作为一种工具,使经济达到稳定的均衡。如果经济过热,中央银行可以提高利率来减缓经济活动。如果经济疲软,央行可以降低利率以改善经济活动。

美国的中央银行,美联储,将利率作为其实现两个经济目标的主要工具:物价稳定(2%的年通货膨胀)和最大可持续就业(4.1%的失业率)。

2020年,疫情导致失业率飙升至14.7%,GDP年降幅为2.2%。为了改善经济状况,美联储将利率降至接近于零的水平。这招奏效了:2021年,失业率降至3.8%,GDP增长了10.0%。

然而,有一个问题:过度的货币刺激导致通胀远远高于美联储的目标(7.9%对2%)。因此,美联储现在的工作就是通过提高利率来减缓经济活动。

利率上升可能会降低宏观经济活动,从而影响企业的增长前景。

正如你在下面的图表中所看到的,历史上,加息周期之后的大多数时间都是经济衰退(灰色)。

联邦基金利率与衰退的时间(FRED)

2、估值的影响

其次,利率对股票市场估值有显著影响。这是最技术性的部分,所以我将花更多的文字来让您理解。

通过购买一家上市公司的股票,理论上你对这家公司未来几年将产生的现金流拥有所有权。它可以通过你购买和出租房地产时收到的租金来比较。

为了计算该公司(或房地产)今天的价值,你必须计算所有未来现金流(或租金)的总和。然而,你需要根据金钱的时间价值和公司(财产)的风险来贴现这些现金流(租金)。

这种以一定比率折现未来现金流量的估值方法称为现金流量贴现(DCF)模型。让我进一步解释一下。

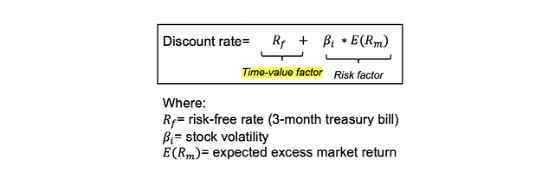

不含“债务成本”的贴现率公式(内部机会)

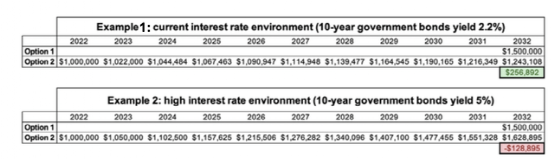

想象一下,你中了彩票,你可以从两种支付中选择:现在获得100万美元,或者在2032年获得150万美元。确定最佳选择将在很大程度上取决于当时的(经通胀调整的)无风险利率。

今天,你可以将这100万美元投资于年收益率为2.2%的无风险10年期美国政府债券。由于美国不太可能出现债务违约,所以你的100万美元将在2032年增长到124万美元(1.022^10)。对于厌恶风险的人来说,考虑到100万美元的低无风险利率,选择150万美元显然是最好的选择。

相比之下,假设10年期政府债券收益率为5%,就像21世纪初那样。在这种情况下,你的100万美元可以在不承担风险的情况下增长到163万美元(1.05^10)。金钱的时间价值使得“今天100万”的选择更优越。

Insider Opportunities

你也可以从另一个角度来看:2032年那150万美元现在的贴现价值是否高于100万美元?在示例1中,贴现价值是115万美元(150万美元*(1-0.022)^12),因此您选择了2032年的150万美元选项。在例2中,它是81万美元(150万美元*(1-0.05)^12),所以您选择今天的100万美元选项。

如果联邦基金利率从2.2%上升到5%,你就会改变对这两种彩票选择的看法,因为未来的资金吸引力会降低。同样,根据现金流量表,货币时间价值的变化也会对股票价值产生理论上的影响。

为了完整起见,我还要解释一下DCF模型的风险因素。当我们投资股票时,我们不仅希望得到无风险利率的回报,我们还希望从与此投资相关的风险(破产风险、市场波动风险等)中获得额外的回报。否则,我们都会投资更安全的债券。

一般来说,对于这些风险,我们要求8%的额外年回报率,这是标准普尔500指数的历史平均年回报率。然而,具有较高波动率的股票(由beta计算)需要较高的风险因子。请注意,无论利率如何,这个风险因素都保持不变。

那么,现在我已经向你们解释了折现现金流背后的理论,让我们从有趣的部分开始:计算上升的利率对股票估值的理论影响。我将对三种类型的公司进行计算:价值型、增长型和高增长型。

02

价值股

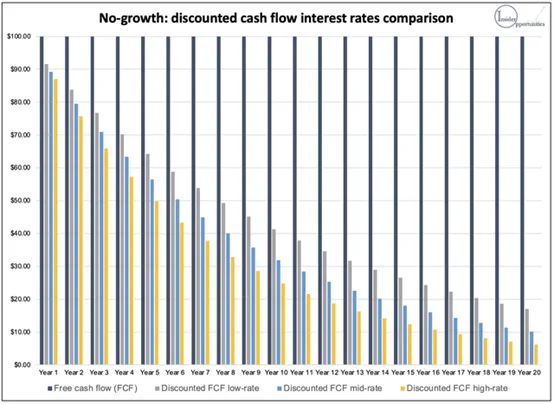

想象一下,一家公司没有报告任何增长,因为它经营在一个停滞的市场。其中包括威瑞森(Verizon)、沃尔玛(Walmart)、强生(Johnson & Johnson)、思科系统(Cisco Systems)等。

假设beta值为1,在当前的3个月国库券利率(0.46%)下,该公司的现金流应以8.46%(0.46% + 1*8%)折现。

然而,如果美联储坚持明年将利率上调至2.8%的计划,贴现率将升至10.8%(2.8% + 1*8%)。

如果通胀继续失控,利率甚至可能升至5%。这将使贴现率提高到13%。

在下表中,你可以观察到这些不同的利率(灰色=8.46%,蓝色=10.8%,黄色=13%)如何影响无增长公司未来现金流的贴现价值(深蓝色)。

正如你所看到的,短期内的现金流几乎不会受到高利率的影响。然而,随着未来的进一步发展,更高的贴现率强烈地影响着今天的现金流价值。事实上,20年100美元现金流的折现价值是8.46%的折现率的两倍多,而13%的折现率。

Insider Opportunities

按8.46%的折现率计算,该公司的公允价值(所有折现现金流之和)为1,112.1美元。换句话说,今天的公平价格/自由现金流倍数将是11.1倍。这种股票通常被称为“价值股票”,因为它的交易倍数很低。

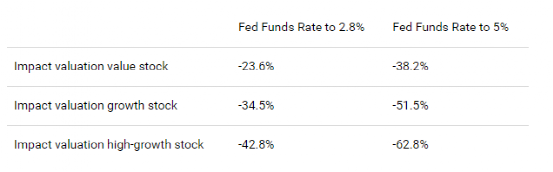

然而,如果贴现率增加到10.8%,公允价值将收缩23.6%至849.4美元。如果我们将贴现率提高到13%,公允价值将缩水38.2%至687.0美元。

换句话说,如果联邦基金利率提高到2.8%的目标,理论上价值型股票的公允价值将减少23.6%。极端的5%利率将导致估值下降38.2%。

03

成长股

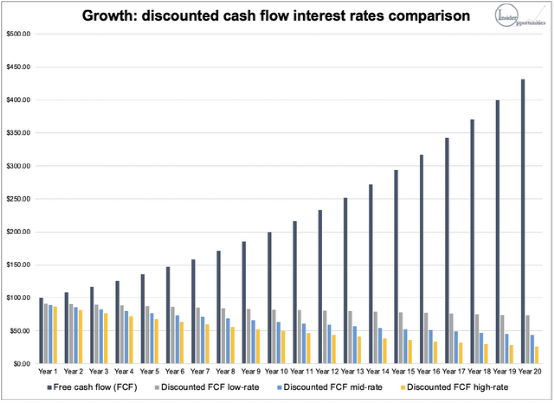

现在,想象一下,一家公司一直以8%的速度增长(以及3%的永久增长率)。这是标准普尔500指数(SPY)在过去30年的平均每股收益增长率。拥有类似增长率的公司包括苹果(Apple)、微软(Microsoft)和好市多(Costco)等。

如果你理解了上面的理论,你就会发现这一点。这些股票受到利率上调的影响更大,因为它们的估值主要基于遥远未来的现金流。

Insider Opportunities

按8.46%的贴现率计算,该公司的公允价值为2,334.5美元。换句话说,今天的公平价格/自由现金流倍数将是23.3倍。

然而,如果贴现率提高到10.8%,公允价值将会缩水34.5%至1529.2美元。如果我们将贴现率提高到13%,公允价值将缩水51.5%至1131.5美元。

如果联邦基金利率上调至2.8%的目标,增长型股票的公允价值将下降34.5%。5%的极端利率将导致估值下降51.5%。

04

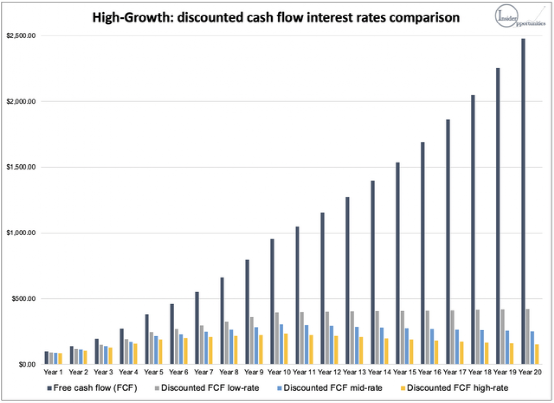

高增长股

最后,想象一个高速增长的公司,在头5年里增长40%,在接下来的5年里增长20%,在接下来的10年里增长10%(3%的永久增长率)。这类股票的例子包括英伟达(Nvidia)、特斯拉(Tesla)和Palantir。

这些股票显然是受利率上调影响最大的。

Insider Opportunities

按8.46%的贴现率计算,该公司的公允价值为15,051美元。换句话说,今天的公平价格/自由现金流倍数应该是150倍。

然而,如果贴现率提高到10.8%,公允价值将缩水42.8%至8,617美元。如果我们将贴现率提高到13%,公允价值将缩水62.8%至5603美元。

如果联邦基金利率上调至2.8%的目标,高增长股票的公允价值将下降42.8%。5%的极端利率将导致估值下降62.8%。

简而言之,理论上的DCF估值方法意味着所有股票都将受到利率上调的巨大影响。然而,对高增长股票的影响几乎是价值股的两倍。

05

利率对股票价格的影响

幸运的是,股票市场的变动并不仅仅基于一个理论模型。除了高利率对流动资金贴现模型的影响外,还有许多其他因素需要考虑。

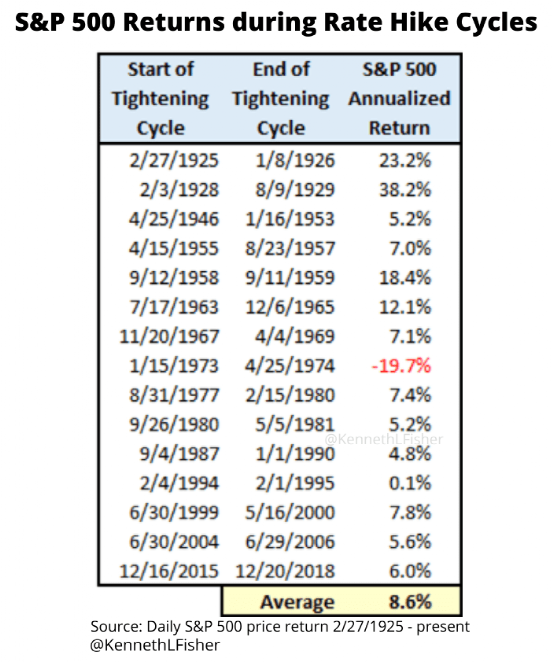

在过去的几个月里,一个非常有趣的表格在投资行业迅速传播开来。历史证明,在历史加息周期中,标准普尔500指数实际上创造了非常强劲的8.6%年化回报率。

Ken Fisher Twitter

这难道不是本文所假设的理论框架的对立面吗?是的,它是。

既然新的加息周期已经宣布,这是你看涨的一个理由吗?不是本身。让我解释一下。

首先,市场是前瞻性机制。市场总是根据未来某件事发生的可能性来定价。

最近,市场在2021年12月见顶,因为美联储已经暗示即将到来的加息周期。在预期加息的情况下发生的此类调整不包括在本表的数据中。

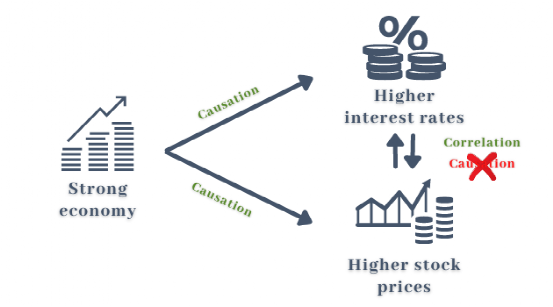

第二,股票市场总是有很多因素要考虑。在这种情况下,加息与经济实力之间的相关性是非常重要的考虑。

只有在经济非常强劲的时候才会加息。是的,加息会降低未来现金流的贴现价值。然而,对未来现金流不断增长的预期足以抵消这一影响。

不断上升的利率和强劲的市场回报之间存在相关性,但不是因果关系。强劲的经济会导致加息和强劲的市场回报。

Insider Opportunities with Canva

反过来说,加息结束后,市场回报可能会非常疲软。然而,你不认为这可能是由于美联储只有在经济衰退可能来临的时候才停止提高利率吗?经济衰退最终对股市的伤害,可能远远超过利率降低带来的理论上的估值上升。

考虑到上述两个因素,我认为病毒式的加息表是毫无头绪的。

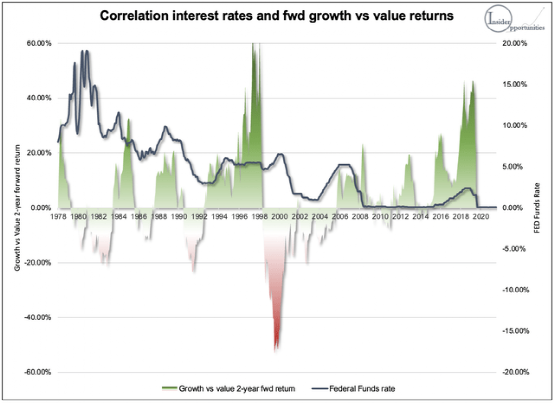

相比之下,下面的图表可能会让你更好地理解利率周期和市场回报之间的相关性。图中显示的是联邦基金利率(蓝色)与标普500指数的2年远期收益率(绿色/红色)的对比。

正如你所看到的,加息周期的开始通常会伴随着非常强劲的两年期回报。这可能是因为,早期加息周期往往与经济强劲复苏相关联。但在70年代却不是这样。为什么?因为当时加息的主要原因是为了降低炽热的通货膨胀,而不是为了强劲的经济。

你什么时候应该开始担心利率?当我们接近加息周期的尾声时。当利率过高时,一场经济衰退即将来临,这将损害收益,从而也会影响股市。

Insider Opportunities

那么,在加息周期中,价值型股票应该表现更好的理论呢?再一次,我们看到了一个比你想象的更扭曲的图表。

下图将联邦基金利率(蓝色)与Wilshire增长指数减去Wilshire价值指数的2年期远期收益率进行对比。

同样,我认为上述两个因素导致的结果与人们的预期不同。当利率上升时(1987-1989年,1992-1995年,2015-2019年),增长型股票往往表现得相当好,因为它们通常比价值型股票从强劲的经济中获益更多。此外,市场总是前瞻性的。强劲的增长与价值回报之比,往往不是在低利率的同时出现的,而是在低利率的预期中出现的。

Insider Opportunities with FRED data

06

这比利率重要得多

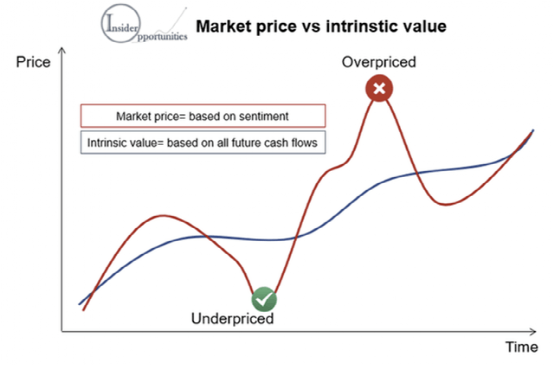

你必须理解市场中投资者情绪的重要性。与新闻相比,投资者情绪对回报率的推动作用要大得多,尤其是在中短期内。学会利用情绪的投资者将能够以高得多的回报积累财富。

当投资者过于贪婪时,市场就会超买;当投资者过于恐惧时,市场就会超卖。在市场贪婪的时候,让你的投资组合更具防御性;在市场恐惧的时候,让你的投资组合更具攻击性,你就能获得更高的回报。

在Insider Opportunities,我们每天通过“IO机会与风险指数”为会员追踪市场情绪。

由于该指数显示出2021年初的极端贪婪,我们在过去几个月里得以避免高风险资产崩盘。

正如我最近的一篇文章“触底预测者敦促你在当前的低点买入”中所解释的那样,我们敦促投资者在3月9日开盘时变得更加积极。根据我们的指数,人们的情绪变得非常可怕。

3月9日,俄罗斯开始入侵乌克兰,可怕的消息传遍了全世界。3月16日,美联储宣布,我们预计未来几年利率将大幅上升。

人们可能会认为这两天市场都会暴跌。你猜怎么着,结果正好相反。纳斯达克综合指数(QQQ)反弹超过3.5%,如下图中的黄色椭圆所示。

为什么会发生意想不到的事情?QQQ已经进入熊市,许多股票从近期高点下跌超过50%,市场情绪已经非常恐惧。

你的工作是不被源源不断的新闻分散注意力,而是继续关注真正重要的东西:情绪。

TradingView

市场情绪应该会影响你的投资组合。除此之外,它还应该影响你的个人选股决策。

正如我在最近的一篇文章《股票为什么会在这个收益季节崩盘的不知名的真相》中所讨论的那样,个股也会进入超买和超卖周期。这主要是基于对短期收益报告的看法。

当Zoom在2021年初报告收入增长369%时,投资者将其估值推高至120倍EV/销售额的荒谬水平。一年后的今天,由于收入增长前景已降至个位数,投资者不想再碰7倍EV/销售额的股票了。

Zoom有什么根本性的改变吗?不。

投资者在上涨时是否过于贪婪,而在下跌时是否过于恐惧?是的。

在挑选个股时也要利用恐惧和贪婪。找到那些长期基本面良好,但在短期内被市场不合理抛售的公司,你就会做得很好。

Insider Opportunities

在如今这种不确定的市场环境下,说起来容易做起来难,对吧?所以我们的会员才觉得我们独特的内部战略很有价值。

内部人士包括首席执行官、首席财务官、董事会成员、副总裁……的一个公司。当他们认为市场严重低估了自己公司的价值时,他们可以购买自己公司的股票。我们可以跟踪这些购买,因为它们是由证券交易委员会公布的。

如果有一个投资者能够准确地知道市场中的恐惧何时是不合理的,那就是内部人士。他/她知道公司未来的表现。跟着这些聪明的钱走,你会有信心在未来获得丰厚的回报。

当然,这也应该结合实际情况。并非所有的内部消息都是准确的。这就是为什么在Insider Opportunities,我们采用经过验证的算法,并进行彻底的尽职调查,从每月数百个内部人士购买的股票中找出优胜股票。

07

投资者对2022年及以后的看法

利率上升会影响未来的经济增长率,理论上还会降低股票的估值。

然而,历史向我们证明,将其置于更广泛的市场框架中是非常重要的。

我们相信经济衰退很可能在未来两年内发生,原因如下:

l由于美联储在过去几个季度里人为地推高了经济增长率,我们将面临非常艰难的经济比较。

l美联储将需要大幅提高利率以对抗通胀,这将影响企业和消费者支出。

l消费者支出进一步受到飞涨的能源价格的影响,从历史上看,能源价格曾多次导致经济衰退。

l10-2年期国债收益率息差正在大幅收窄,接近负值。这在过去一直是一个非常准确的衰退预测器。

因此,我们继续敦促您避免以下投资:

l受经济衰退影响较大的周期性企业,如房屋建筑商、零售商和汽车制造商。不惜一切代价避免购买福特(Ford)、托尔兄弟(Toll Brothers)和梅西百货(Macy's)等公司的股票。

l资产负债表疲弱、自由现金流为负的公司。如果市场流动性枯竭,它们可能会破产。不惜一切代价避开fuboTV (FUBO)、Carvana (CVNA)和SmileDirectClub (SDC)等股票。

l成长型公司,尽管近期低迷,但估值倍数仍处于极端水平。随着美联储变得强硬,它们面临着更大的下行压力。在估值变得更具吸引力之前,不要购买雪花(Snowflake)、Cloudflare和Zscaler等股票。

l然而,我们要强调的是,经济衰退并不是世界末日。我们首先想到的衰退发生在2020年、2007-2008年和2000-2001年,这些衰退导致股市大幅下挫。

然而,许多投资者没有记住的是,此前的三次衰退都是“软衰退”。1980年、1981-1982年和1990-1991年,股市没有受到太大的影响,并迅速恢复。随着企业和消费者比以往任何时候都更健康,我们相信这将是未来几年最有可能出现的结果。

在当前的市场环境下,我们正在调整投资组合的配置,从防御性调整为攻击性。

为什么?上周市场情绪达到了“极度恐惧”的水平,这创造了绝佳的买入机会,即使未来看起来有些阴云密布。我们尤其看好两项资产:

l成长型股票因市场情绪疲软而受到不合理的惩罚,与强劲的前景相比,它们的估值较低。Axon Enterprise (Axon)是我们最近在Insider Opportunities投资组合中增加的几只股票之一。

lAxon的董事帕托维在这种不合理的下跌中增加了1000万美元的股票。Axon目前的估值是电动汽车/销量的8倍,考虑到其63%的毛利率和27.5%的增长率,这一估值颇具吸引力。

l高品质价值股票,估值有吸引力,并能轻松承受通胀/衰退时期。例如,我们仍然非常看好Vertex Pharmaceuticals,该公司在市场上占据垄断地位,每个月都能打印数十亿现金流。其首席执行官兼董事去年分别购买了200万美元和300万美元的股票。

我希望通过阅读这篇文章,你能更好地理解市场是如何运作的。不要被新闻分散注意力,把注意力放在真正重要的事情上:公司基本面和市场情绪。

推荐文章

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴