热门资讯> 正文

大规模反弹之后,别太乐观

2022-03-21 18:54

摘要:就在上周,QQQ股价足足上涨了10%。然而,这是在期权到期当周,当时期权处于极度超卖状态。

上周发生的集会是历史性的。全球股市集体松了一口气,投资者的反应是买入一切。这一点在小盘股成长型、非必需消费品以及规模较小的大盘股成长型等遭受重创的集团中尤其明显。这些是我非常密切关注的市场领域,因为它们预示着华尔街是否处于牛市情绪。

毕竟,如果那些大投资者认为我们的股价会走高,他们就会将资金配置到增长领域,以利用股市大幅上涨的机会。这与公用事业和其他防御型企业在被迫时表现优异的原因是一样的。

然而,一个重要的问题是,这一举动是否标志着一个新的看涨阶段的开始,还是仅仅是在期权到期日的一周内,大量的恐慌情绪在解除。期权到期的那一周通常是非常波动的一周,你会记得在牛市期间,期权到期倾向于向下。

然而,这一次,由于我们一直处于长期看跌阶段,偏见非常明显地更高。换句话说,如果在期权到期日出现主导趋势,我们可以相当有把握地看到期权到期日的那一周会朝相反的方向移动。上周就是这样。它是否有持久力是一个大问题,而现在,我不太确定。

我不太确定的部分原因是我们稍后会讨论的,但请允许我详细说明期权到期,以及做市商在其中扮演的角色。当一个指数或一只个股大幅向一边或另一边移动时——在这种情况下,我们几乎所有的东西都在一周内走低——现金期权就会严重偏向一边。

在这种情况下,我们有数十亿美元的看跌期权溢价,周五到期。这给了做市商巨大的动力来抬高各种证券的价格,以在看涨和看跌期权溢价之间“平衡比例”。无论如何,这都不是一个新现象,而且是众所周知的。但我认为,考虑到上周出现的大规模反弹,有必要记住这一点,因为我并不完全相信形势像现在看起来的那样乐观。

让我们看看图表。

库存图表

这张图表的关键点开始于纳斯达克在过去几周在317美元的三重底部。三重底为任何牛市走势提供了一个出色的发射台啊;就在上周,我们看到QQQ的价格上涨了10%。在这么短的时间内,这是一个令人难以置信的上涨,我承认这在一定程度上损害了我看空股市的观点。

原因是QQQ在20天指数移动平均线(EMA)上持续上涨,这是我判断股票/指数是否已经触底的首要信号之一。第二个迹象是对EMA的重新测试成功了,当然,这还没有发生。到那时,QQQ所做的将对这一举措的下一阶段非常有指导意义。它是以看涨的方式从20日均线反弹并走高,还是我们看到进一步的崩溃。我们可能会在未来几天得到答案。

现在,QQQ刚好反弹到蓝色的50天简单移动平均线,我在阻力位处设置了一个箭头。周一将会非常有趣,因为QQQ在2022年总共花了一天时间在50天的SMA之上,而且那是今年的第一个交易日。如果这真的是一个新的看涨阶段,50日移动均线必须突破并维持。虽然这当然是可能的,但如果我们看看势头指标,我认为这对多头来说是一个艰巨的任务。

PPO仍在很大程度上处于看跌区间,事实上,甚至离看涨还差得很远。关于PPO的一个利好消息是,直方图接近+1,但这也意味着ETF在此基础上超买。我们可以看到其他直方图达到+1(或接近+1)的例子,这表明ETF至少需要休息,或者可能需要回调来消除这一影响。QQQ在几天内上涨了10%,出现超买也就不足为奇了。

其次,5日相对强弱指数(RSI)处于超买区域,虽然它可能会变得更超买,但这为多头创造了另一个阻力。14日相对强弱指数现在看起来也更加看涨了,在连续数周未能突破中线后,终于突破了中线。这就是为什么我早些时候说,这张图表的看跌情况受到了一些损害,因为这些实际上是看涨的发展,我并不是对它们视而不见。我仍然认为这是一个与期权价格相关的超卖反弹,但我们很快就会知道我的判断是否正确。

01

通货膨胀与股票估值

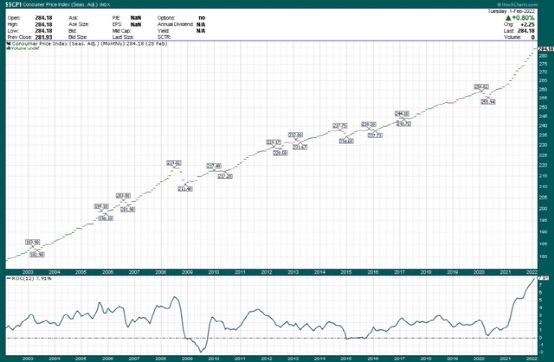

现在让我们把注意力转向牛市的另一个潜在问题,即通货膨胀和利率。我们都很清楚通货膨胀是怎么回事,但让我们用一张长期图表来回顾一下。下面是20年来的CPI月度数据,底部的面板显示的是一年的变化率。

库存图表

我们可以看到,在很大程度上,通胀随着时间的推移逐渐上升。然而,我们确实会遇到通货紧缩时期,比如新冠肺炎危机开始时,通常会在几个月内得到解决。这一次又发生了同样的情况,但我们不是逐步上升,而是加速上升。目前,一年期利率变动率为8%,考虑到2021年初的情况,这一变动率很可能还会继续上升至少一个月。除了对消费者的影响外,它还会对利率产生影响。由于利率影响股票估值,通胀是关键,我们现在就来说明这一点。

02

利率是一个巨大的潜在阻力

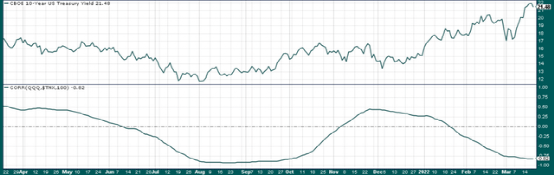

下面是10年期国债利率QQQ与下面这个利率的相关性,在100天的基础上,所以它是一个中期指标。

库存图表

很明显的是,一般来说,我们已经看到QQQ和TNX之间的反向关系,这是有道理的,如果无风险率更高,我们在股票估值中看到的股票风险溢价一定更低。这压低了市盈率,因为在其他条件相同的情况下,理论上投资者可以从国债获得更高的无风险回报。

事实上,QQQ和TNX之间的100天相关性现在是-0.82,这是一个非常强的反向关系。你现在可能会说,那又怎样,我为什么在乎?嗯,如果通货膨胀率继续保持在8%或更高,利率将会更高。这是现实,你可以看看过去任何时期的通胀。事实上,大萧条之后的时期通货膨胀率极低,各种利率都处于历史低位;同样的事情反过来发生,这不是巧合。

因此,如果这种模式延续下去,我们看到通胀上升,我们应该提高利率,因此,我们应该看到在增长领域的负面反应,特别是QQQ。这种情况会持续几周或几个月,而不是几天,所以像上周这样的牛市是可以预料的。

03

波动性仍然是个问题

最后,让我们来看一下VXN,这是纳斯达克的波动指数。这和标准普尔500指数的波动率指数是一样的;它只是衡量波动性的指标。

库存图表

VXN指数在过去几周在39/40附近形成了一个相当明显的顶部,与QQQ指数的近期底部相吻合。这是正常的行为,因为如此高的波动率是极不寻常的,所以从这些极端情况中看到一些缓解性反弹并不意外。然而,我认为这张图表是在暗示投资者现在应该保持谨慎,就像QQQ图表本身一样,我们很快就会得到一些关于这张图表的解决方案,以确定我的判断是否正确。

有一个趋势线正在迅速接近VXN的价格,这是多头需要协商的东西。它比目前的价格低2美元,在今天的市场中,VXN的2美元波动可能在几个小时内发生,所以它很接近。

我还认为,动量指标显示VXN下跌得太快了,太快了,而且更有可能出现反弹。PPO显示了一个中心线测试,与直方图显示的超卖水平在-3一致。虽然VXN肯定会下跌,但这表明波动性可能下跌得太快了。

我们在RSI中看到类似的行为,5天RSI实际上已经进入超卖区域。当你观察10天的变动率在-20%时,你可以看到为什么5天的相对强弱指数处于超卖区域。

04

结语

所有这一切意味着,上周期权到期前,市场极度看跌和超卖。做市商确实有数十亿美元的动机来推高股价,以抵消已经累积的极端的看跌期权溢价,而这确实发生了。

我的观点是,我将保持谨慎,除非我们在未来一周看到持续的看涨行为,因为从超卖状态反弹到运营成本指数并不是新一轮反弹的坚实基础。会发生什么呢?绝对的。它会吗?我不相信。

考虑到所有这些因素,我认为多头的路还很艰难,而且我仍然认为我们很有可能在未来几周跌破低点,这个观点在这个阶段可能很不受欢迎。但我认为目前宏观不利因素太大,本轮涨势难以持续,我认为在我们真正触底之前还会有一次大幅下跌。我们将看到。

END

推荐文章

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动