热门资讯> 正文

【特约大V】龚成:中国数据中心行业龙头——万国数据

2022-03-21 17:56

万国数据控股有限公司

GDS HOLDINGS LIMITED

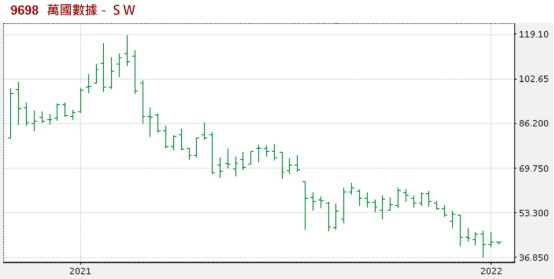

【股价图】

股票代号:09698(港股)/GDS(美股)

市盈率:--

每股盈利:-$0.70

市值:$500亿

业务类别:软件服务

集团主席:黄伟

主要股东:Singapore Technologies Telemedia Pte. Ltd.(32.3%)

5年业绩

年度:2017/2018/2019/2020

收益(亿人民币):16.2/27.9/41.2/57.4

毛利(亿人民币):4.08/6.22/10.4/15.5

盈利(亿人民币):-3.27/-4.30/-5.00/-7.38

每股盈利(港币):-0.50/-0.49/-0.50/-0.70

毛利率:25.3/22.3/25.3/27.0

--企业简介--

由于这企业未有盈利,加上会受中国科网行业政策影响因此会较为波动,投资者要明白当中的风险。

万国数据服务有限公司(万国)是中国的数据中心运营商和服务商,为中国的行业龙头,提供托管服务、管理服务及其他服务(如咨询服务)。

万国的客户都是大企业,如阿里巴巴、腾讯,以及其他云服务提供商、互联网公司、金融机构、电信运营商、IT服务提供商、国内私营企业和跨国公司。同时,中国和全球最大的公有云服务提供商将其服务器托管于的万国的数据中心。

--基本业务资料--

万国是中国第三方数据中心的龙头,市占率超过两成,,而第二位的市占率只有一成多,所谓第三方即是非自用,因为中国的电讯企业同样有庞大的数据中心,但大部分供自用。万国的数据中心大多位于中国经济较发达地区,这些地区对高性能数据中心服务的需求较大。

数据中心主要提供「托管服务」及「管理服务」。托管服务于数据中心提供支援客户的服务器及IT设备,同时确保环境安全,有足够电力及散热功能的配置。至于管理服务,通常包含与托管设备相关的各种增值服务,例如灾难恢复解决方案、IT营运管理、用于管理混合云的平台等。

简单来说,数据中心就是提供数据储存的地方,过往一般人会将资料存于计算机,但现时不少人都会将数据存于云端,同时互联网公司有大量数据要储存,大量数据最终都要有一个实体地方储存,就是数据中心。

万国成立超过20年,拥有多年营运数据中心的经验,有能力提供较适合大企业的数据中心,同时拥有强大的客户。现时在上海、北京、深圳、广州、香港、成都等地都有中心,万国的客户通常使用在一线市场的数据中心来存放他们较重要,及对实时性要求较高的数据。

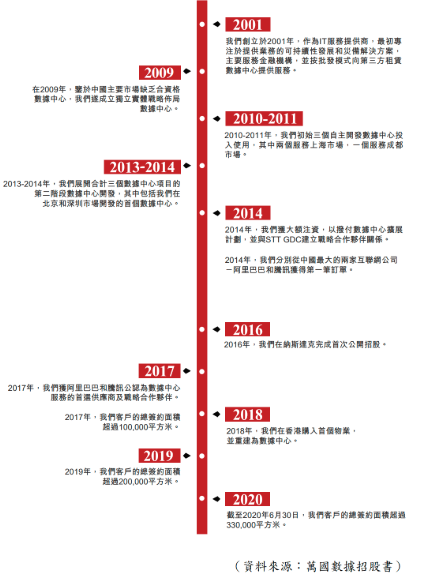

【图1】--万国数据发展过程

--拥有最具规模客户--

万国现时有超过700名客户,都是中国及全球超大型或大型的企业,这些企业都是云服务提供商、大型互联网公司、金融机构、电讯营运商、IT服务提供商、跨国公司等,不少都是行业领导者。

云服务商是其中一个重要类别。超大规模云服务提供商,需要有庞大的数据中心容量,这些企业对数据中心的电力与净机房面积比率的要求也更高,同时对IT硬件、服务器机架及机房有特定设计规格。

因此,大型云服务商对选取数据中心有一定要求,而万国拥有的设备能满足这些企业,下以企业都是其客户:阿里云、腾讯云、亚马逊AWS、微软Azure、华为云、金山云、UCloud、青云、京东云和百度AI云等。

由于万国拥有的设备配套,以及大城市的地点,都合符大型企业的要求,令其生意不断增长,同时取得大企业作为客户。以下显示了该年新增的大客户(部分)。

【图2】--万国数据于该年新增的大客(部分)

--万国拥有的优势--

万国在中国处龙头位置,同时拥有超大型企业作为大客,作为投资者就要分析,为何万国拥有这么多大客?为何拥有一定的市占率?当投资者明白相关的原因,就能分析这些因素能否带领万国保持增长。以下是这企业的优势:

1)理想的地点及设备。万国数据中心处理想地点,较适合大型云企业及互联络商,加上设备配套较理想,成为了万国的优势。

2)护城河增加。现时在一线城市,要取得适合的地点兴建数据中心,比过往难度增加,除了适合的地点外,同时要考虑供电及监管的限制,本身已拥有一定数据中心的万国就较有利。

3)拥能源效益。比起同业,万国在能源控制及效率做得较好,成为大企业选取万国的其中一个原因。同时,中国政府日益重视能源消耗及效率,追求2060年碳中和,而数据中心消耗大量电力,不排除长远更多针对这行业能源的政策,而万国在这方面做得较同业好,相对较有利。

4)万国是行业极少数在全中国核心城市,都有布局数据中心的企业。万国已建立了一个互连的数据中心平台,横跨中国大型城市并承载主要公有云,有关平台能够为客户带来众多好处,同时为这企业产生优势。

5)拥有客户关系。将客户设备安装到数据中心后,重新安置成本很高,如果客户需要更多空间,他们一般会尽量留在同一数据中心设施或与同一服务提供商合作。因此,客户的流失率甚低,这是数据中心的特性,由于万国已拥有超大企业作为客户,这方面的优势很强。

6)财务实力较佳。数据中心站点及设施的开发需要大量的前期投资,特别是高性能数据中心,令较有规模及已上市的万国,创造了优势。

7)拥规模效益。数据中心这行业有一个特点,较有规模的公司,市占率不断增加,这是由于较先进入行业,以及较有规模的,一般已取得较理想的地置,同时建立更完善的全中国数据中心。

--客户流失率低--

由于万国拥有上述的优势,令其拥有超大企业作为客户,再配合「客户流失率低」这特点,令企业长远发展更理想。

数据中心行业的特点,就是当客户开始使用后,一般都会一直使用,虽然数据中心与客户都会签一个长年期的合约(3-10年不等),但到期后客户都偏向继续使用,因为转去其他中心的成本高,令万国的客户流失率在1%以下。

稳定的客户,就能为企业产生稳定的现金流,企业有持续的资金进行发展。再加上上述的各种优势,令万国不断取得新客户,使业务保持增长。

--高性能数据中心--

万国能够拥有这些大企业客户,其中一个原因是高性能的数据中心。「PUE值」即效能水平值,用于厘定数据中心能源效率的指标,数值愈低愈好。高性能数据中心的PUE水平需要低于1.5倍,万国自主兴建的数据中心约1.25-1.4,而中国平均PUE约1.7倍。中国政府有关能源政策的方向,正是鼓励企业兴建较低PUE的数据中心。

高性能数据中心虽然前期投资较大,但有一定的优势。能够满足客户对其关键任务IT基础设施的存放要求,因此不少大企业都会选高性能中心。

另一方面,电力占营运数据中心很大支出,决定电费的因素就是「电价」及「PUE」,低PUE对赚钱能力有利。虽然万国因前期投资大影响了初期财务数据表现,但高性能数赚钱能力较佳,长远好处会在财务数据慢慢出现。

--拆解财务数据--

万国的收入保持增长,这是受惠企业发展,以及中国数据中心的行业正保持中高速增长,预期这情况将会持续。

开支方面,电力、租金、薪金、折旧摊销、融资成本,都是主要的支出,由于这企业的前期投资大,同时企业仍不断发展中,令企业的折旧摊销开支较大,影响了毛利表现,再加上万国的融资成本不轻,令企业出现亏损。分析企业过往的财务数据,的确长期处于亏损状态,但如果同时分析现金流,会见到经营活动现金流由2019年开始出现正现金流,反映财务数据并非不理想。

年度:2017/2018/2019/2020/2021

折旧与摊销(亿人民币):3.78/7.42/11.4/16.4/

经调整EBITDA(亿人民币):5.12/10.5 /18.3/26.8/

经调整EBITDA率:31.7%/37.5%/44.2%/46.7%/

万国财务指标

虽然这企业持续亏损,但如果调整一些非现金流的项目,例如折旧摊销,就更有效反映企业在经营层面的情况。

另外,EBITDA(经营现金溢利),是其中一个分析指标,即是除息除税折旧摊销前的溢利,而万国的年报,提供了一个「经调整EBITDA」的项目,这项目并非公认会计准则指标,与EBITDA略有不同,具体计算方法可阅读万国的年报,比EBITDA再有一些调整项目,当企业认为这种表达方法有一定的参考价值时,就会列出一个「经调整EBITDA」的项目。在一般情况,投资者用这个项目作为配合分析都可以,但要明白并不是公认会计准则的指标。

从上表的数据可见,企业经调整EBITDA保持增长,同时经调整EBITDA率保持向上,反映企业在经营层面的赚钱能力不差,并不断提升。

如果以毛利率作分析,万国的水平只是一般,若比较全球最大型的数据中心企业Equinix,毛利率约45%-50%,中国的数据中心,一般在25%-30%,而万国平均只有约25%,万国毛利不高的原因包括:

1)万国仍处高速发展中,数据慢慢会改善,如果投资者同时分析经调整EBITDA率就会明白。

2)行业不少数据中心以零售模式营运,有大量不同的客户,而万国集中在少数超型大企业,营运模式略有不同。

3)万国的位置在较一线地区,租金较贵,但优势是取得大客。

这企业收入增长理想,但部分财务数据只是一般,但都不算差,而投资者不能只分析盈利数字,要同时分析其他数据。由于企业仍处投资期,中短期财务数据未必很强,投资者分析的视点,会放于企业长远的增长,以及财务数据改善的情况。

--行业发展--

数据中心约在2000年前后开始出现,到2010年保持发展,近年凭云端、大数据、5G等因素进一步增长。现时全球市占率最大的数据中心为:Equinix、Digital Realty、NTT,市占率约3成,近年不断透过收购同业保持增长,行业出现愈来愈集中的情况。

现时中国对数据中心的需求仍大,每年的增长仍有2成以上,数据中心业务属资金密集型业务,拥有优势的企业得到大客同时客户流失率低,行业会出现强者愈强的情况。

云计算是其中一个带动数据中心高增长的因素,中国现时虽然是全球第二大云计算市场,但市场渗透率仍不高,市场仍处高增长状态,接下来仍保持每年2、3成的增长。现时全球前五大云计企业为:Amazon、Microsoft、阿里巴巴、Google、腾讯,合共市占率超过8成,每年业务仍保持2成以上的高增长。

云计算及互联网的特点,就是市场集中在少数大企业,而万国拥有这类大客,长远正乘着整个行业的发展带动增长,令市占率不断增加。

--万国数据增长动力--

中国数字化转型趋势的加快,以及云计算、5G、人工智能、大数据、机器学习、区块链、物联网、AR、VR、电子支付等新技术应用增加,持续带动行业需求。

由于万国是中国的行业龙头,拥有优势,当整个行业保持增长时,万国都会受惠。

除中国外,万国在新加坡、马来西亚、印尼建立数据中心,主要用于服务中国企业的海外数字化扩张。客户群以中国云计算及大型互联网厂商为主,因为这些企业都有外国业务,万国表示,预期收益率与中国内的数据中心收益率一致。随着中国互联网等企业海外业务扩张加速,对海外数据中心资源需求提升。

--中国政策的利与弊--

中国政府政策方向,偏向支持行业发展,中国政府支持技术驱动发展和数字经济增长的政策,提倡「新型基础设施建设」的概念,其中包括大型数据中心、人工智能和工业互联网。

由于数据中心是重要的基础建设,将影响整个互联网及数字经济的发展,当中国加快推进互联网等发展时,数据中心都会成为政策上支持的行业。

不过,中国政府同时有各方的考虑,例如涉及国家的敏感数据这方面的政策。

中国政府担心私人企业拥有国家敏感数据,要求国企将敏感数据,存于国企数据中心去储存,由于国企涉及的数据不少,对私人经营的数据中心,需求上有影响。中国政府在敏感数据安全上,一定会处理得较小心,这因素都会对数据中心行业造成影响。

--企业估值--

由于数据中心行业在财务数据上,较多非现金流的支出项目,令盈利数字的代表性减少,市盈率估值法的参考价值就只是一般,加上万国仍处亏损状态,投资者要预计较后年期,企业发展得更成熟的财务数据,盈利才有较大代表性。投资者最好同时用其他估值方法令估值更立体。

数据中心行业较常用的估值方法是「EV/EBITDA」(企业价值倍数),虽然最准确是自行计算EBITDA作估值,但投资者以万国提供的「经调整EBITDA」作为估值基础都可以。

虽然万国2016年已在美国上市,因此都有历史的企业价值倍数数据,但由于企业仍处发展中,业务未成熟,当中的EBITDA数字代表性不足,令过往企业价值倍数的代表性都不高。反而参考同业数据更有代表性,例如外国同业EQUINIX(EQIX)过往企业价值倍数约20倍-28倍,至于中国同业,则比这个范围略低,因此,推算万国合理范围在17倍-25倍。由于EV的计算较复杂,就算本人的股票班也要到进阶班才会教授,因此较难在这里具体解释。

另外,投资者可以用市账率,作为辅助估值的指标,因为行业里的企业拥有一定资产,而企业能赚多少与多少资产,都有相关性,但由于每间数据中心的营运模式,以及赚钱能力有所不同,因此行业的数据范围较阔,投资者可以用1.5倍-3.5倍,作为万国的参考合理范围,作为辅助估值(只是辅助,不建议成为核心)。

这股在2020年香港上市时处贵的水平,因为当时处于中资科网股热炒期,万国把握当时估值较高去集资过百亿,其后到2021年,中国科网企业面对各种监管因素令股价受压,这股返回合理价水平。

--投资策略--

万国有一定的质素,为中国行业的龙头,拥超大型企业作客户,加上有优势,以及行业增长,长远发展正面。

财务数据一般,以及中国政府对涉及国家敏感数据的政策方向,都会令这股股价波动,这都是风险所在,投资者要明白短期股价有时会较波动,但企业长线仍是有发展的。

企业现时处合理区中下水平,较好的策略是分注去买入,不要一笔资金买入,但由于中国政策等因素影响,不建议大注投资,投资要明白当中的风险(总投资金额不能过多)。

企业现时仍处亏损状态,仍处投资期,发展仍需时间,加上中国政策等风险,相信短期股价仍会波动。投资后宜耐心持有,等行业发展,等企业成长。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何推介或投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己,为自己的投资负责。)

【作者简介】龚成

畅销书作者:《股票胜经》、《选股胜经》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《财务自由行》

财经节目主持人:香港Now TV

致富教练:《经济一周》理财真人Show

专栏作家:《经济一周》

财经类人气博主:Facebook 10万+粉丝,在线答疑10000余条

股票课程导师:香港、澳门2000+学员

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号