热门资讯> 正文

如何看待今年的经济节奏?

2022-03-21 09:43

核心观点

短期而言,3月多地局部疫情冲击下经济可能出现一些波折,一季度经济增速或将前高后低。全年维度来看,上半年将是政策发力最密集的时期,一、二季度或成为经济环比增长最快的时点。若稳增长目标在上半年达成,政策变化有可能快于市场预期,叠加海外滞胀和衰退风险增大,全年经济动能或将呈现前高后低的趋势。

1-2月经济数据大超预期之后,3月经济数据可能出现一些波折。1-2月经济超预期很大程度上是政策集中在年初发力的结果,投资是核心驱动力,内外需共振共同推动经济向好。随着政策力度的不断释放,上半年经济向好的趋势不会改变,但也并非没有波折。首先,3月疫情蔓延到深圳、上海等经济重镇,防控措施的阶段性升级大概率对经济形成一定扰动。其次,2月金融数据表现不佳和3月票据利率下行意味着实体需求可能略显不足。最后,房地产的基本面仍然没有太多改善,预计地产投资短暂的正增长3月难以维持。在一系列因素的叠加下,一季度经济增速可能会走成前高后低,但GDP增速保持在5%以上的概率较大。

全年经济环比动能或将呈现前高后低的趋势,经济和政策变化或快于市场预期。市场普遍预期积极的宏观政策力度可能维持到三季度,但1-2月经济数据表明政策发力的速度和效果比市场预期的要更快。若政策效果好于预期,二季度能够实现稳增长目标,便存在提前退出的可能。我们认为上半年就是政策发力最集中的时期,一、二季度或成为经济环比增长最快的时点。下半年国内政策力度或将有所下降。俄乌冲突、高通胀、海外宏观政策紧缩或将导致欧美走向滞胀和衰退,对于中国而言,外需的不确定性也将有所增大。今年中国经济动能或将呈现前高后低的趋势。

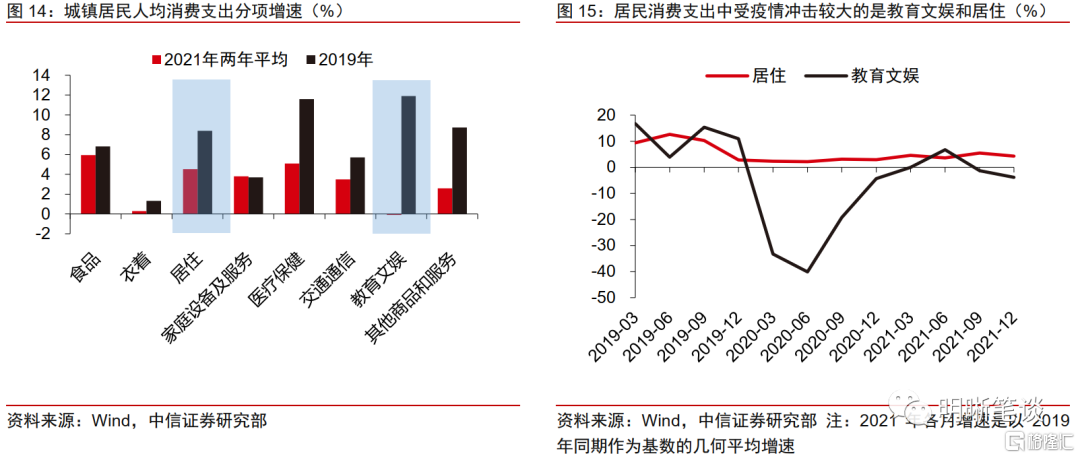

经济结构方面,市场对投资走势的分歧并不大。对于消费,精准防控将更加统筹兼顾,短期的疫情扰动过后消费将重回修复通道。从居民支出结构上看,刚性的食品需求和弹性的耐用品需求并没有明显的下降,占比24%的居住消费和占比11%的教育文娱消费是导致居民消费支出增速下滑的主要分项,疫情扰动和防控措施是主因。3月17日,习近平在中共中央政治局常务委员会上强调:“统筹好疫情防控和经济社会发展,采取更加有效措施,努力用最小的代价实现最大的防控效果,最大限度减少疫情对经济社会发展的影响”,会后各地积极落实。尽管国内疫情的扰动和冲击难以准确判断,但在长期与疫情抗争、共存的过程中,防控措施会越来越精准,对经济和消费的负面冲击会越来越小。

结论:短期而言,1-2月经济数据大超预期之后,3月经济数据可能出现一些波折。一季度经济增速可能会前高后低,但GDP增速保持在5%以上的概率较大。全年维度来看,上半年就是政策发力最集中的时期,一、二季度或成为经济环比增长最快的时点。随着下半年国内政策力度若下降以及海外滞胀和衰退风险增大,经济动能或将呈现前高后低的趋势。经济结构上看,市场对投资走势的分歧并不大。对于消费而言,精准防控将更加统筹兼顾,短期的疫情扰动过后将重回修复通道。

正文

一季度经济:前置发力,警惕疫情扰动

1-2月经济数据大超预期之后,3月经济数据可能出现一些波折。1-2月经济超预期很大程度上是政策集中在年初发力的结果,投资是核心驱动力,内外需共振共同推动经济向好。随着政策力度的不断释放,上半年经济向好的趋势不会改变,但也并非没有波折。首先,3月疫情蔓延到深圳、上海等经济重镇,防控措施的阶段性升级大概率对经济形成一定扰动。其次,2月金融数据表现不佳和3月票据利率下行意味着实体需求可能略显不足。最后,房地产的基本面仍然没有太多改善,地产投资短暂的正增长3月难以维持。在一系列因素的叠加下,一季度经济增速可能会走成前高后低,但GDP增速保持在5%以上的概率较大。

投资靠前发力带动1-2月经济回暖

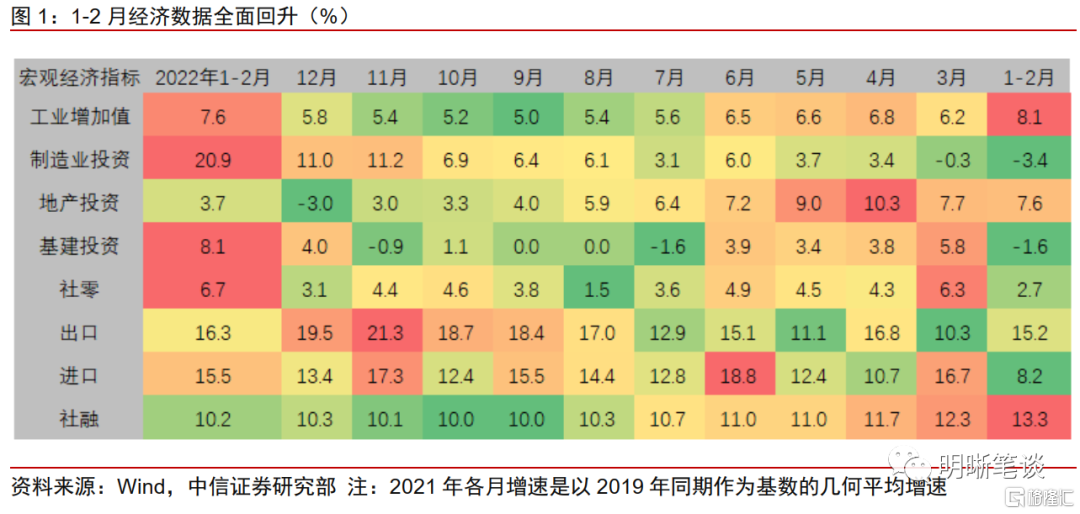

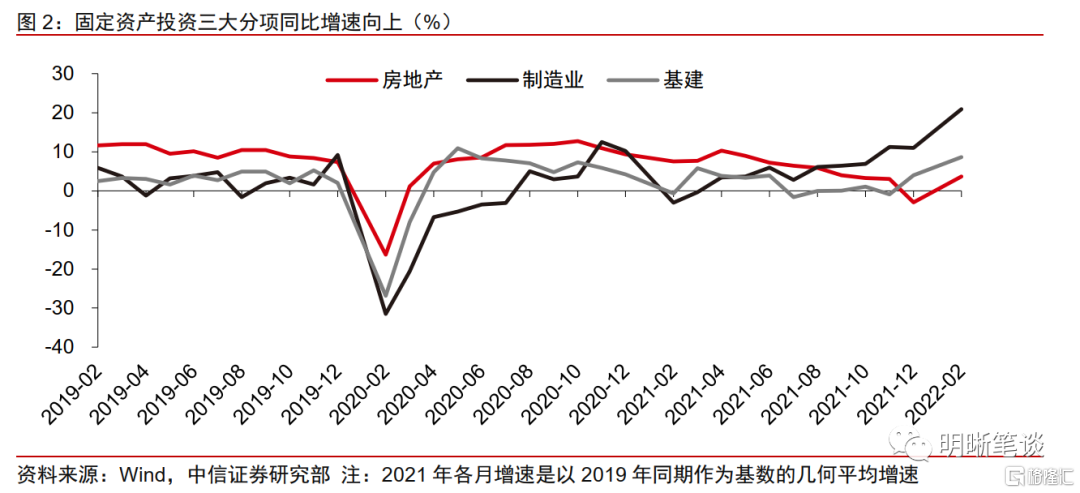

积极扩大投资是1-2月经济回暖的核心驱动力,基建和制造业具备持续性。全国固定资产投资同比增长12.2%,比2021年加快7.3pcts,比2021年两年平均增速加快8.3pcts。分领域看,基础设施投资同比增长8.1%,制造业投资增长20.9%,是主要的提振项。房地产开发投资增长3.7%,对固定资产投资的拖累低于预期。

高技术制造业投资加速,政策支持叠加低基数效应制造业投资增速整体上行。1-2月制造业投资同比增长20.9%,虽然强势但并不夸张,在很大程度上是去年同期异常的低基数(两年平均增速-3%)导致的。结构上,高技术制造业投资增长尤为突出,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长50.3%、41.2%。装备制造业也在低基数效应下录到较高的增长。2022年政府工作报告着重强调了财政和金融领域加强对制造业,尤其是高技术制造业的支持。信贷政策将向制造业倾斜,结构性减税的财政支持预计将持续利好制造业投资。

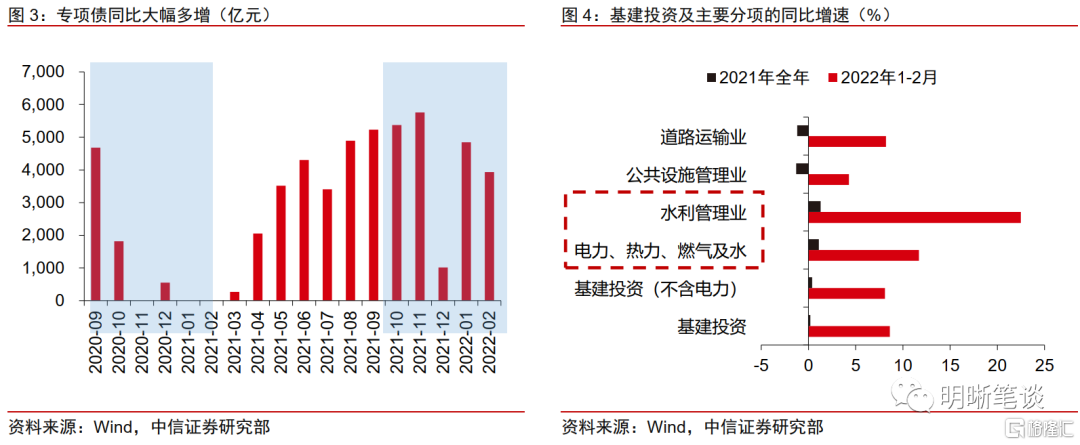

专项债发行量同比大幅多增,基建投资全面开花。1月、2月和3月上中旬,专项债分别发行4800亿、3900亿和3000亿左右,共发行近1.2万亿,离提前下达的1.46万亿额度相去不远。在专项债加速发行和项目集中开工的背景下,1-2月基建投资同比大幅增长8.6%。弹性最大的方向是政府明确提及的方向,我们在《债市启明系列20220124——扩投资稳增长,哪些方向会有增量?》中已有明确提及。其中,水利管理业投资大幅增长22.5%,主因是去年底国常会提到的“论证多年的重大水利”加速上马。能源电力投资同样大幅加速,电力、热力、燃气及水生产和供应业投资增长11.7%,对应国家发改委年初强调的加快推进电源和电网建设。除了新基建之外,传统基建的节奏也较去年大幅加快:城市基础设施和公路投资显著加速,公共设施管理业投资增长4.3%(去年全年的增速为-1.3%),道路运输业投资增长8.2%(去年全年为-1.2%),均较去年大幅增长。基建年初发力的预期已经落地,上半年大概率延续甚至进一步加速。

3月疫情对消费扰动增大,地产基本面并不牢靠

制造业和基建投资对需求的提振固然乐观,但不能忽视的是3月迄今疫情对消费的冲击以及地产投资增速的回落。

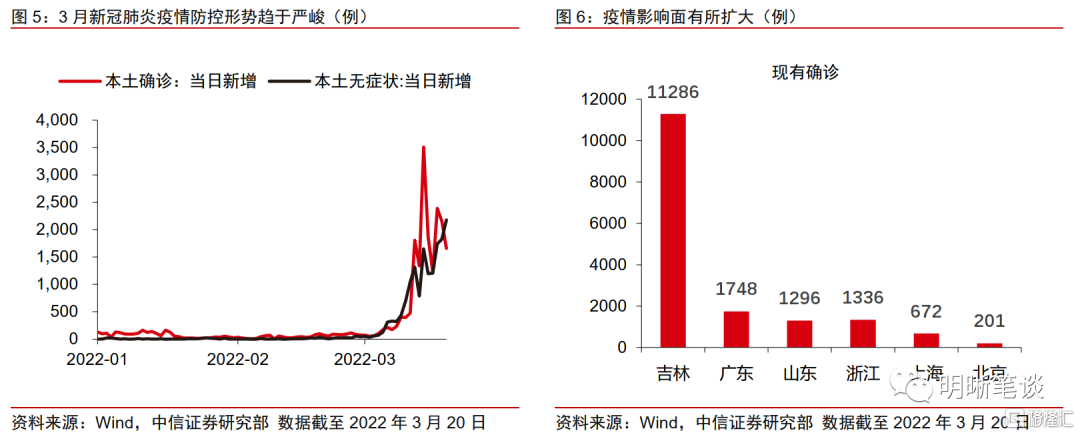

3月疫情扰动及主要城市的防控措施将对消费形成一定负面冲击。本轮疫情冲击的影响面不断扩大,确诊规模超过以往历次扰动。从疫情的分布来看,占GDP比重较大的省份、城市均出现确诊,不少地区的疫情防控措施均有短暂的升级,比较典型的如深圳,曾阶段性要求全市各级机关、事业单位除承担防疫任务的工作人员外,均居家办公或就地转为社区志愿者。

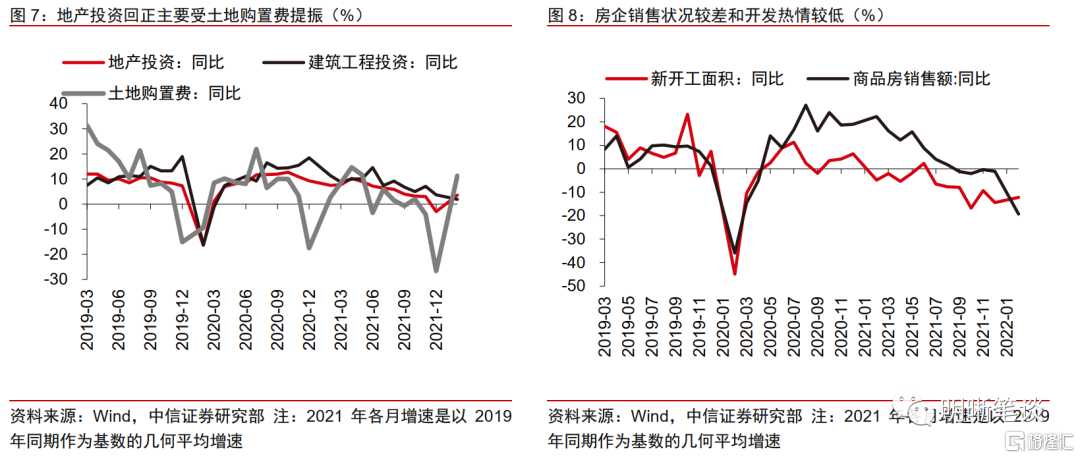

1-2月地产投资回正不具备基本面支撑,短期内大概率重回负区间,下半年有望在政策托底下逐渐回暖。1-2月地产投资增速回到正区间,原因一时众说纷纭。3月17日国家统计局公布了房地产投资的细项数据,拉动地产投资增速回升的是土地购置费,可能是集中缴费所致。若从去年全年以及今年年初房企的拿地情况来看,土地购置费的高增长并不具备持续性。建筑工程投资增速仍处在下行通道,符合趋势以及现状。因此,1-2月地产投资回正大概率不可持续,尤其是二季度面临高基数的影响,重回负区间的可能性较大。考虑到各地的地产政策正处在逐步放松的通道,商品房销售或将在二季度走上修复之路。地产投资的回暖需要等待销售、拿地的拐点,我们认为至少要到下半年才会出现。

综上,3月经济大概率会弱于1-2月,一季度经济节奏或将呈现前高后低的趋势。

全年经济和政策变化或快于市场预期

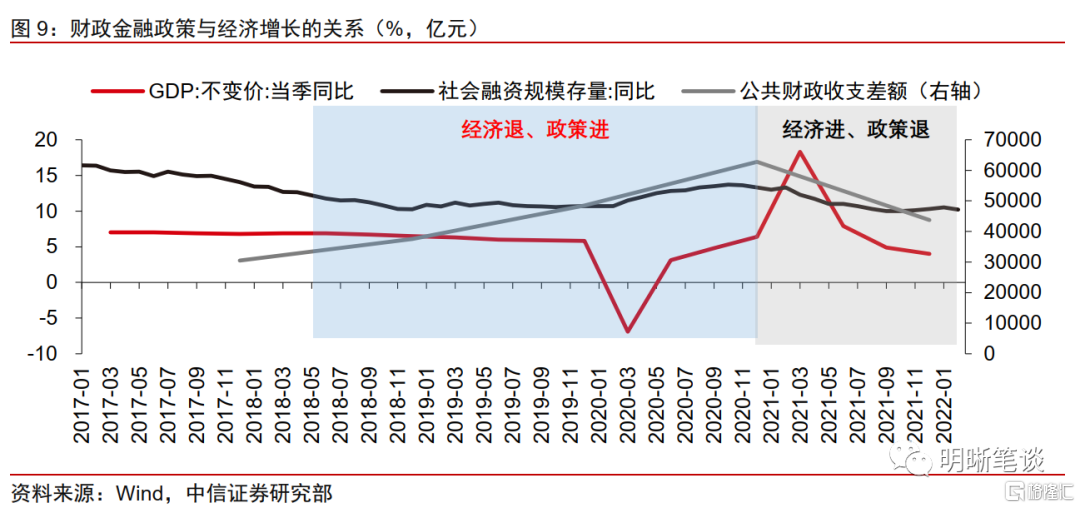

市场普遍预期积极的宏观政策力度可能维持到三季度,但1-2月经济数据表明政策发力的速度和效果比市场预期的要更快。若政策效果好于预期,二季度能够实现稳增长目标,便存在提前退出的可能。我们认为上半年就是政策发力最集中的时期,一、二季度或成为经济环比增长最快的时点。随着下半年国内政策力度如预期下降,以及海外滞胀和衰退风险增大,全年中国经济动能或将呈现前高后低的趋势。

稳增长而非强刺激

宏观政策根据经济状况相机抉择,稳增长而非强刺激,政策力度更加集中在上半年。宏观调控的基本准则是逆经济周期进行调控,2020年以来,政府更强调“跨周期”,在逆周期当中增加了更多的中长期考量,以应对中国特有国情下的一些结构性问题。从今年的政策节奏上看,靠前发力隐含的是政策力度前高后低,1-2月的经济数据就可以说明问题。叠加3月的疫情压力下,政策力度可能进一步向上半年集中。但是,在跨周期调节的思路下,若上半年稳增长见效,经济增速超过目标增速,积极的财政金融政策退出可能也会快于市场预期。

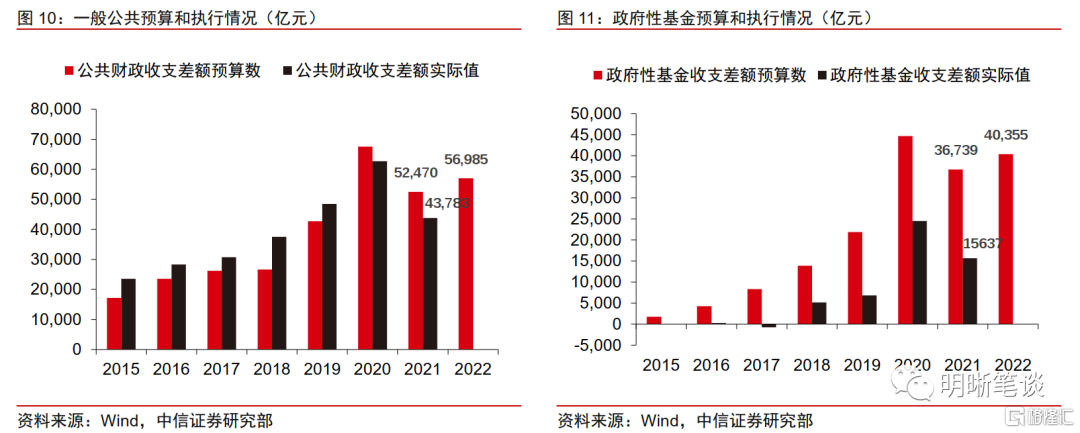

财政预算虽积极,但实际执行的力度可以拿捏,取决于经济运行状况。2020年以前公共财政预算倾向于偏紧,但在经济增速的下行压力下,实际执行超出预算。2020年疫情爆发后,经济和财政收入的不确定性都有所增加,近两年公共财政和政府性基金预算往往打足提前量,但都没有满额执行,在经济运行稳定后往往不会过度刺激。财政何时开始偏向“防风险”以及“更可持续”的模式,取决于稳增长的目标何时可以达成。

下半年海外或将由滞胀到衰退

俄乌冲突、高通胀、宏观政策紧缩,下半年欧美或将开始走向滞胀和衰退。对于中国而言,外需的不确定性将有所增大。

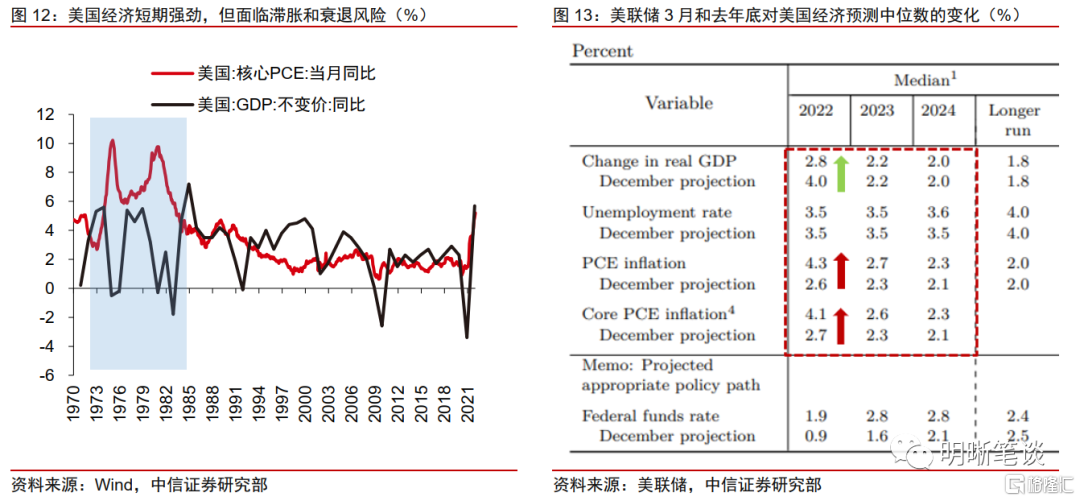

尽管当前美国经济强劲,但高通胀并非没有代价。2021年美国经济增长强劲,全年增速达到5.7%,四季度实际GDP环比折年率达到7%,但今年情况或将大不相同。高企的通胀和美联储预期内的快速加息必然会对需求产生较强的抑制,叠加俄乌冲突的影响,滞胀和衰退大概率难以避免。从美联储3月最新的经济预测中可以看到,美联储对2022年美国实际GDP增速的预测中值从去年底的4%大幅下调到2.8%,核心PCE预测中值从2.7%大幅上调至4.1%。

俄乌冲突助推欧洲的滞胀和衰退。在俄乌冲突中受损最严重的,除了俄乌之外当数欧洲。由于无法摆脱能源和农产品方面对俄乌的依赖,欧洲国家的通胀比美国更加严重。尽管欧央行目前还未表态加息,但英国央行已经走在了前面,3月17日迎来了本轮第三次加息,基准利率上调至0.75%。相比于美国,欧洲经济滞胀和衰退的压力会更大。

消费:精准防控、最大限度减少疫情对经济社会发展的影响

从居民支出结构上看,疫情扰动和防控措施是导致消费支出增速下降的主要原因。从居民不同消费领域的拆分来看,刚性的食品需求和弹性的耐用品需求并没有明显的下降,占比24%的居住消费和占比11%的教育文娱消费是导致居民消费支出增速下滑的主要因素。居住消费的下滑主要来自两个方面,一是酒店宾馆的住宿消费大幅下降,二是房租的下降。教育文娱消费的下滑或许也主要来自两个方面:一是疫情防控对文化与娱乐服务的制约,电影、演出、展览、室内娱乐体育设施以及一揽子旅游度假服务等都会受到影响;二是去年以来对教育行业的整顿。以上两个领域消费支出的下降绝大多数是受到疫情的冲击。其他增速下降较快的两个领域:“医疗健康”可能更多的受到医保政策的影响,“其他商品和服务”体量太小,可以忽略。因此,一旦国内疫情防控压力下降,消费的反弹也将是肉眼可见的。

尽管近期疫情影响面有所扩大,各地仍积极落实精准防控的要求,疫情对消费的冲击力在下降。3月17日,习近平在中共中央政治局常务委员会上强调:“要始终坚持人民至上、生命至上,坚持科学精准、动态清零”,“统筹好疫情防控和经济社会发展,采取更加有效措施,努力用最小的代价实现最大的防控效果,最大限度减少疫情对经济社会发展的影响”。会后各地积极落实会议精神, 3月17日晚,深圳恢复了已实现动态清零的盐田区、坪山区、光明区、大鹏新区、深汕特别合作区的正常工作秩序和生产经营,其他区域实施差异化疫情防控,“一企一策”、“一厂一案”保障生产经营活动。尽管国内疫情的扰动和冲击难以准确判断,但在长期与疫情抗争、共存的过程中,防控措施会越来越精准,对经济和消费的负面冲击会越来越小。

结论

短期而言,1-2月经济数据大超预期之后,3月经济数据可能出现一些波折。一季度经济增速可能会前高后低,但GDP增速保持在5%以上的概率较大。全年维度来看,上半年就是政策发力最集中的时期,一、二季度或成为经济环比增长最快的时点。随着下半年国内政策力度如预期下降以及海外滞胀和衰退风险增大,经济动能或将呈现前高后低的趋势。经济结构上看,市场对投资的分歧并不大。对于消费而言,精准防控将更加统筹兼顾,短期的疫情扰动过后将重回修复通道。

推荐文章

一周财经日历 | 美伊谈判6月30日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等9只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动