热门资讯> 正文

千亿电商巨头没落,还有挽救的机会吗?

2022-03-18 13:55

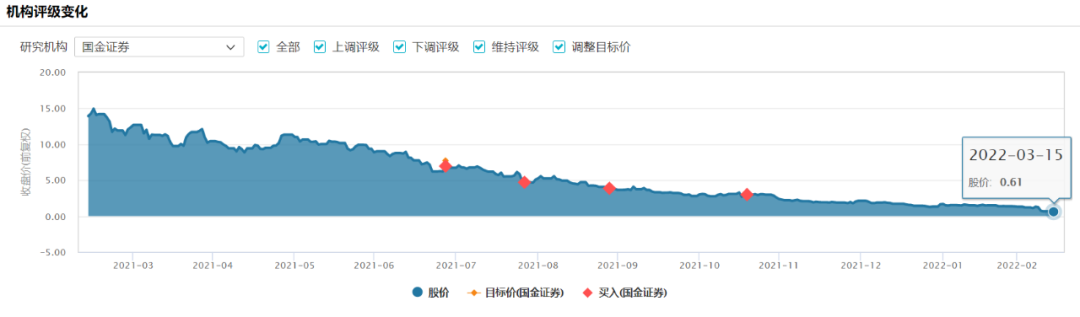

被誉为“营销神话”的逸仙电商,股价曾在2021年初飙到25美元,市值超千亿。然而在近一年多的时间里,股价却多次跳水,近日甚至跌破1美元,已经到了退市的危险边缘。

作为拥有完美日记这一热门品牌的逸仙电商,当初以“大牌平替”的概念在消费者中迅速走红,被高瓴资本看好为“互联网时代的新欧莱雅”,被消费者称为“国货之光”。

然而完美日记一直依靠代工模式的弊端也慢慢显现,将重心放在渠道及营销上,而不是搞产品研发,最终并没有形成护城河。

而当下,正是逸仙电商的关键转折期。其战略重心也从美妆转移到护肤,重新投入大笔资金进行研发,这样的战略调整,能否挽救逸仙电商的颓势?

连亏两年,市值缩水近千亿

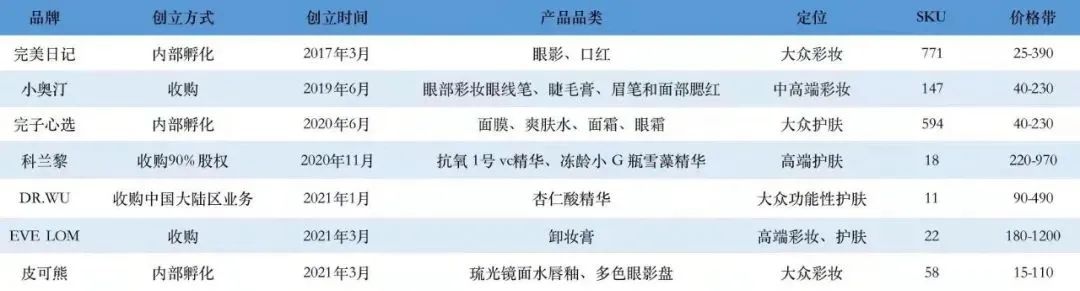

逸仙电商成立于2016年,先后推出了三个品牌——“完美日记”、“小奥汀”和“完子心选”。而2020年11月19日,仅创立4年的逸仙电商便成功上市,至今也不过一年半的时间。

根据财报,逸仙电商2021年全年营收达58.4亿元,同比增长11.6%。净利润亏损15.41亿元,相比2020年净利润-26.88亿元,收窄42.5%。此外,毛利率同比增长2.5个百分点至66.8%。

从财报的数据,可以看出逸仙电商目前的危局,虽然2021年已经将亏损的幅度降低,且提升了毛利率,但连亏两年的业绩表现实在不能让资本市场对其保持乐观,最直接的反馈就是逸仙电商市值的大幅缩水。

截至3月15日,完美日记的市值为3.9亿美元,在wind行业个人用品分类中,排名第15,而行业头部联合利华市值为1137亿美元,雅诗兰黛的市值为898亿元美元。与完美日记市值最为贴近的,是小众彩妆品牌露华浓,其市值为4.6亿美元,比完美日记高0.7亿美元。

从涨跌幅来看,逸仙电商的跌幅已经达到了-9.24%,在行业分类中排名倒数第一。而逸仙电商的ROE(净资产收益率)——市盈率和市净率已经分别跌至-1.6、0.44,距离巴菲特20%的指标线已经相去甚远。

此外,逸仙电商目前的股价已经跌至0.78美元,持股24.9%的逸仙电商创始人、董事长兼CEO黄锦峰,身家也因此减少200多亿元。

而美股有严格的限制退市机制,1美元是一条必须坚守的生命线。如今,逸仙电商已经触及红线,股价若不能快速实现反弹,将对其市场前景带来难以预测的影响。虽然近两日伴随中概股的集体反弹,股价有所回升,但这场由财报带来的暴风雨还是让逸仙电商焦头烂额。

为什么资本市场对于逸仙电商的亏损反应如此剧烈?美团、阿里、拼多多、顺丰等都曾烧钱抢市场,为什么这些赛道的企业可以而逸仙电商不行?

这主要是由于消费品市场与互联网企业有所不同,互联网企业为了争夺市场地位,前期的烧钱通常称为“战略性亏损”,这是为了日后形成头部地位必经的路。而彩妆市场不同,不存在头部垄断市场的情况,因此亏损是市场难以接受的。

而更让人头疼的是,在业绩展望中,逸仙电商预计,2022年第一季度总净营收将达到人民币8.867亿元至9.389亿元,同比下滑35%至40%。

成也营销,败也营销

独立商业咨询师CK谈到完美日记时说到,“国内彩妆市场刚刚突破导入期进入成长期,大量的新用户出现,对于价格极度敏感,低价抢占市场、做市场渗透叠加流量红利才成就了这个品牌。而由于定位中低端,成本结构难控制,如果管理上不是很精细,固定成本的增长会超过分摊的速度从而造成亏损。”

而逸仙电商可谓成也营销,败也营销。

完美日记把直达消费者的运营模式玩得很明白。其主要在渠道上缩减中间环节,以直营(线上+线下)模式为主;在社交媒体营销上,营销全矩阵加强与消费者互动,对用户进行深入绑定。

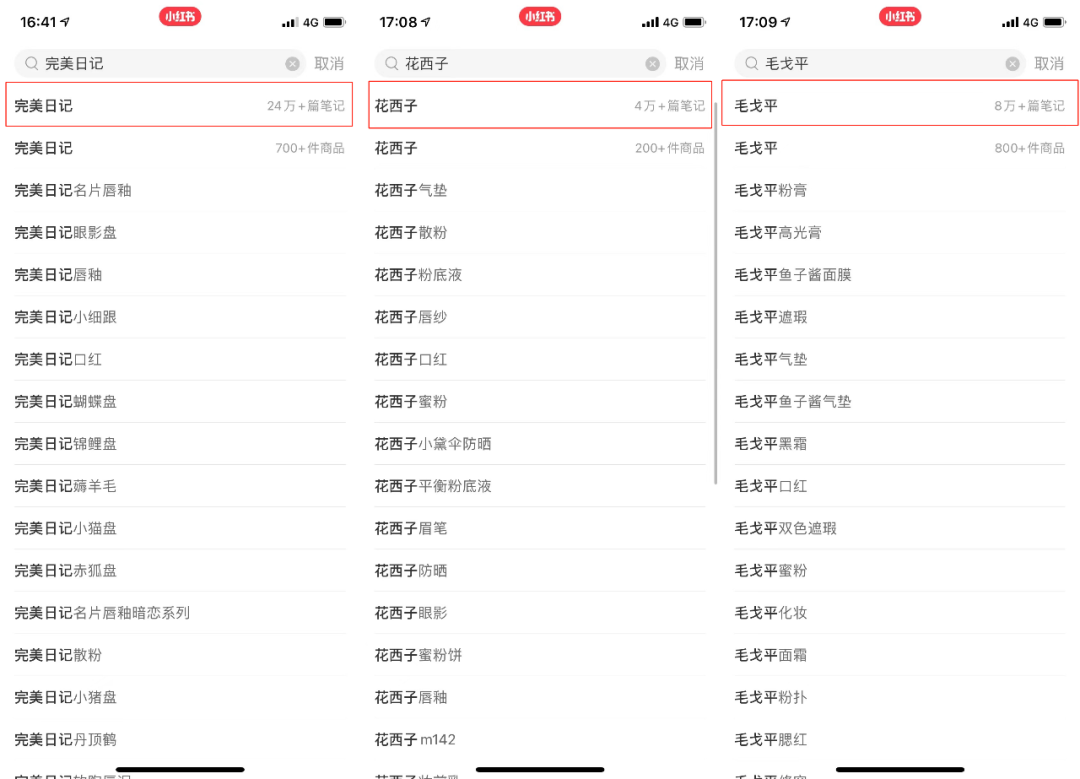

期初,完美日记与包括李佳琦在内的近15000个不同知名度的KOL有合作,凭借大量KOL的体验笔记和种草营销,弯道超车成国货第一美妆品牌。如今在小红书搜索“完美日记”,可以看到有高达24万篇的分享帖子,而国货彩妆中的毛戈平仅8万篇,花西子4万篇。

其次,用户在购买产品后,会添加完美日记客服“小完子”的微信。“小完子”除了日常客服工作,还会在自己的朋友圈和视频号上,保持每天约1条动态的发布频率,内容包括促销和新品宣传,不断在用户的私域流量中刷存在感。

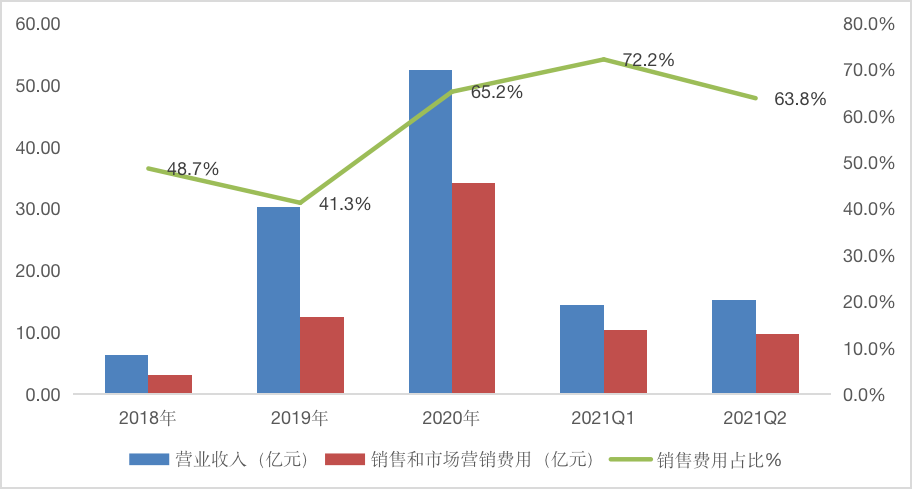

而成功上市后,激进的营销策略也没有停止,营销成本依然占据了营业收入的大头。逸仙电商2021年的财报显示,当年的营收为55.2亿元,其中营销就花了40.06亿元,占营收比例为72.6%。

流量和性价比是速成的捷径,可美妆赛道并不缺号称“物美价廉”的产品,国货彩妆中的花西子、彩棠、毛戈平、美康粉黛、稚优泉等,都是走的这个路线。而营销带来的流量,来得快去得也快,消费者会快速倒向更加“物美价廉”的产品,如果继续走低价策略,只会让自己陷入“低价泥淖”。

在流量去中心化、流量更贵的情况下,投入产出比快速下降,逸仙电商高度依赖流量的打法终究难以持续。

更进一步讲,逸仙电商只能依靠营销推动GMV的原因,是其在产品力、消费者心智等方面的沉淀不足,加上品牌力弱、消费者粘性不足导致的。而且,由代工模式生产出来的产品,竞争对手很容易复制,完美日记的市场占有率也在下滑。

努力自救,进军护肤领域

虽然逸仙电商的净利润呈现亏损状态,但是2021年的亏损较2020年已减少了11.38亿元。这得益于逸仙电商加码进入了护肤品赛道,并且取得了不错的成绩。

目前逸仙电商旗下共有完美日记、小奥汀、Pink Bear(皮可熊)三个品牌,其中皮可熊是去年3月正式推出的新品牌。此外,完美日记还在2021年收购了法国高端美妆品牌Galénic,以及英国高端护肤品牌EVE LOM,可以看出逸仙电商正试图建立多栖发展的版图。

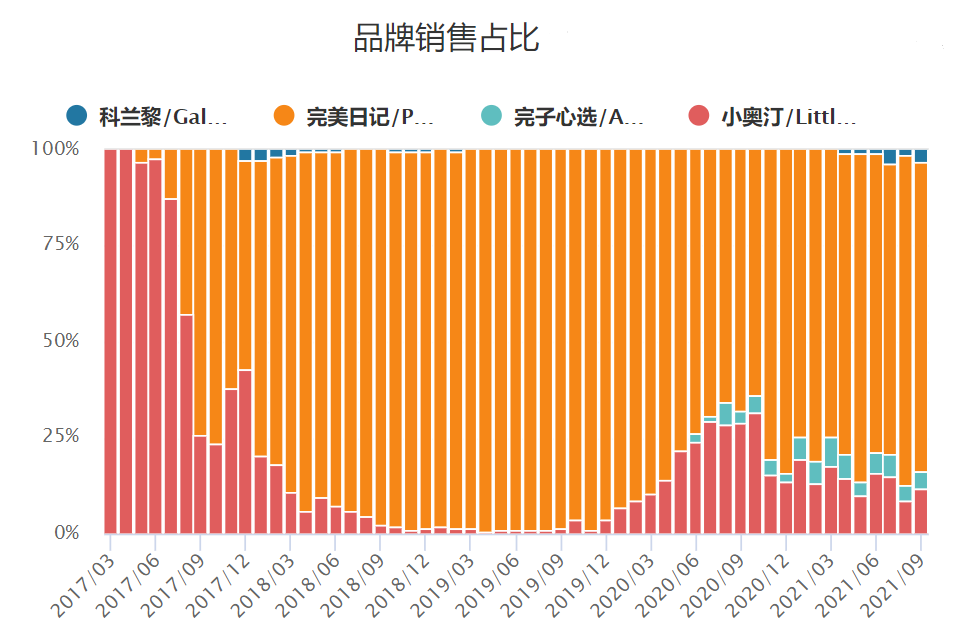

从品牌销售占比可以看出,虽然完美日记仍是营收的核心来源,但自2021年以来,完子心选、小奥汀、科兰黎的销售占比都在走高,逸仙电商多栖发展取得初步成效。

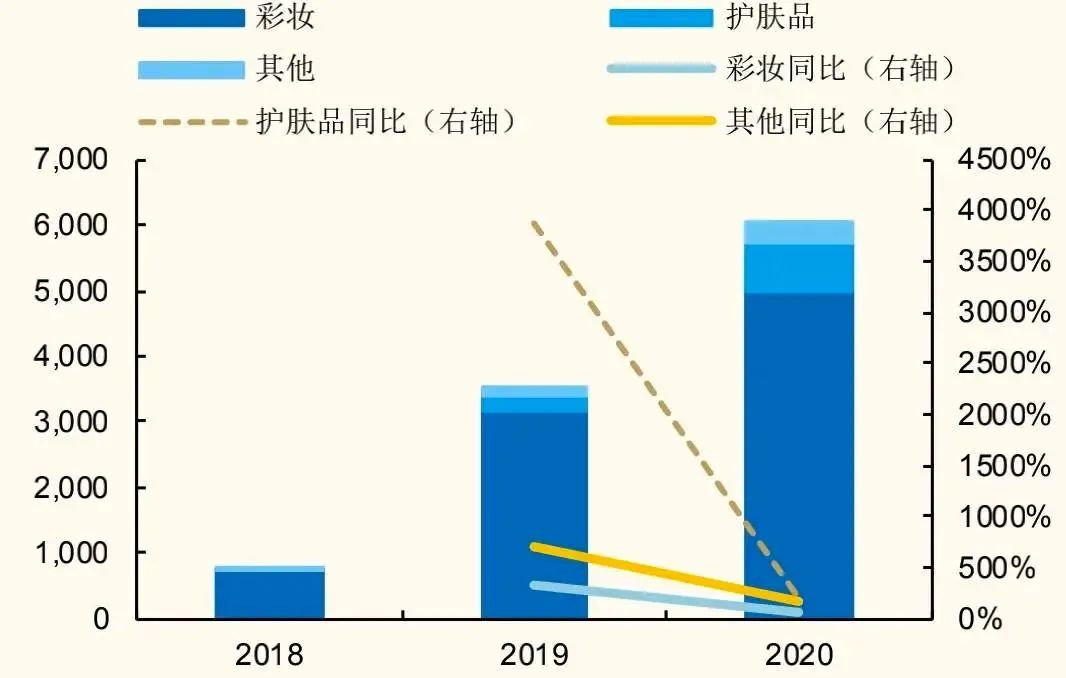

逸仙电商财报显示,2021年护肤板块全年营收占比提升至21.3%,虽然未能实现扭亏为盈,但护肤品渠道的营收无疑缓解了逸仙电商的业绩焦虑。根据wind数据,逸仙电商在美容护肤方面的营收增势可观,近两年,护肤渠道的收入也在逐渐走高。

其次,在产品的研发上,逸仙电商也开始奋力追赶。数据显示,逸仙电商2021年研发投入同比增长113%,达到1.42亿元,占营收比例为2.43%。横向对比,雅诗兰黛在2020年、2021年研发费用率分别为1.6%和1.5%;欧莱雅则分别是3.45%和3.19%。逸仙电商的研发费用率已处于美妆上市公司第一梯队。

而在研发方面投入的资金,逸仙电商很大一部分都花在逸仙Open Lab研发体系上。“Open Lab”是逸仙电商产品研发创新的“秘密武器”,它和传统的封闭研发模式有些不同,由逸仙电商为主导核心,原料端、研发端、生产端等全球合作伙伴共同为打造。直白地说,这是逸仙电商为了研发属于自己的核心产品,和世界知名研发团队合作的基地。

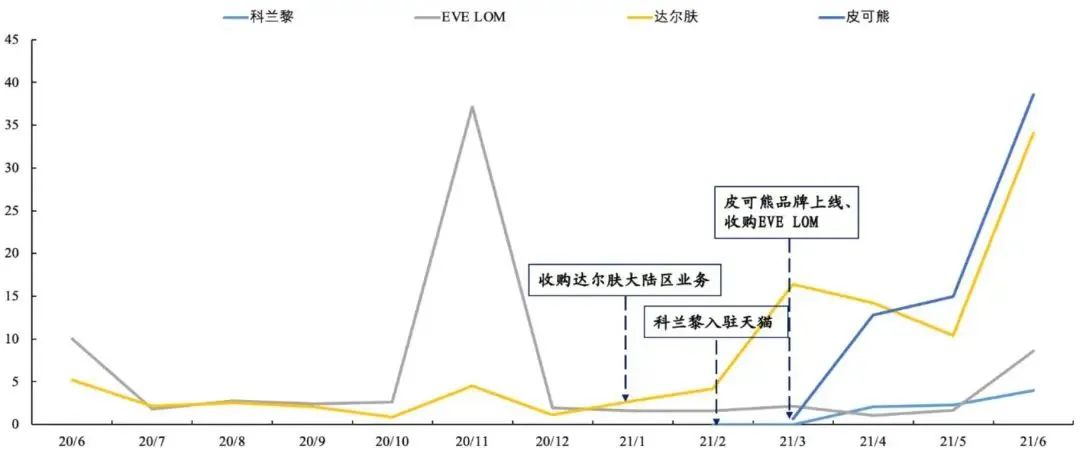

逸仙电商在护肤品上的成绩,也可以线上销售数据窥见一斑。根据逸仙电商公开信息,2021年双11期间,逸仙电商护肤版块销售额同比增长超400%,高端护肤品牌首年双十一总销售额破亿元。其中旗下的高端护肤品牌法国科兰黎破天猫国际记录,EVE LOM开卖两小时销售额超越2020年双11总销售。

此外,其旗下的品牌DR.WU达尔肤,全年销售额同比增长6.7倍,其王牌单品杏仁酸精华是天猫双11酸类产品第一名。

虽然护肤赛道为逸仙电商带来了另一种盈利的可能,但护肤赛道是否能止住逸仙电商的亏损依然未知。创始人黄锦峰表示,未来将基于现有的三大板块品牌布局,抓住这波市场调整期的机会,同时减脂增肌,加强精细化管理及提升经营效率,做好长期作战的准备。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动