热门资讯> 正文

产能问题不解决,涨价更有可能害了Rivian?

2022-03-11 12:45

Rivian 也忍不住涨价了。3 月 2 日,美国电动汽车制造商 Rivian 宣布,纯电皮卡车型 R1T 的价格将会上调 17%,而纯电 SUV 车型 R1S 的价格则上调 20%。

至于为何要对旗下的车型提价,该公司首席增长官吉腾・贝尔(Jiten Behl)在一份声明中表示,和大部分汽车制造商一样,Rivian 也遭遇了一些挑战,比如通货膨胀压力、汽车零部件价格上涨,以及史无前例的供应链紧张和零组件供货时间推迟,这当中包括了芯片组件。

事实上,新能源车涨价早已经不是什么新闻。自去年开始,随着动力电池原材料大幅度上涨以及相关的政策补贴退坡,不少新能源车企自去年下半年开始了涨价操作。

拿 Rivian 最大的对手特斯拉为例。在中国市场,在去年 8 月 4 日, 特斯拉就对 Model S 长续航版进行了调价,涨幅 3 万元。9 月 11 日,特斯拉中国官网再次显示,Model Y 高性能版价格上调 1 万元至 38.79 万元,而在 12 月初,随着国内的新能源补贴政策退坡确定,特斯拉更是在一周之内提价两次。

相比于中国市场,特斯拉在其大本营美国市场更是涨得离谱。据了解,特斯拉去年在美国市场曾进行过十几次提价。可见,新能源车涨价已经成为行业的趋势,所以在锂电池全面涨价、芯片持续短缺的背景下,Rivian 旗下的产品全面涨价并没有出乎大家的预料之外。

只不过相比于全面涨价,Rivian 目前最迫切的问题其实是产能。那么为何 Rivian 要在处于交付不利的情况下进行涨价呢?对于这个问题,就得从 Rivian 遭遇产能地狱开始说起了。

Rivian 难过产能关

上市初期,Rivian 之所以在资本市场所向披靡,除了有特斯拉的珠玉在前以外,其本身良好的基本面才是支撑它获得追捧的根本原因,如今几个月过去了,Rivian 的优势正在逐渐失去,如今股价约为 51 美元,与发行价 78 美元相比整整跌去了 35%,距离最高点则跌去了 67%。

按照 Rivian 的预期,首批 R1T 交付时间从去年 9 月份开始,并在 2022 年开始规模化交付。然而现实是,根据 Rivian 此前发布公告,截至 2021 年底 Rivian 位于伊利诺伊州的工厂仅生产了 1015 辆汽车,交付量为 920 辆,远低于其最初设定的 1200 辆产量目标。

屋漏偏逢连夜雨的是,遭遇产能危机 Rivain 内部也处于动荡的状态。早前,自 2020 年 3 月开始在 Rivian 任职的首席运营官罗德 · 科普斯 ( Rod Copes ) 宣布离职。在 Rivian 声明当中,罗德在几个月前就开始逐步从 Rivian 退休,其职责已经由 Rivian 领导团队承担。

虽然在声明当中,Rivian 的 COO 罗德 · 科普斯是有计划的退休,但作为此前 Rivian 产能负责人,罗德 · 科普斯此时宣布离职很难不让外界乱想。

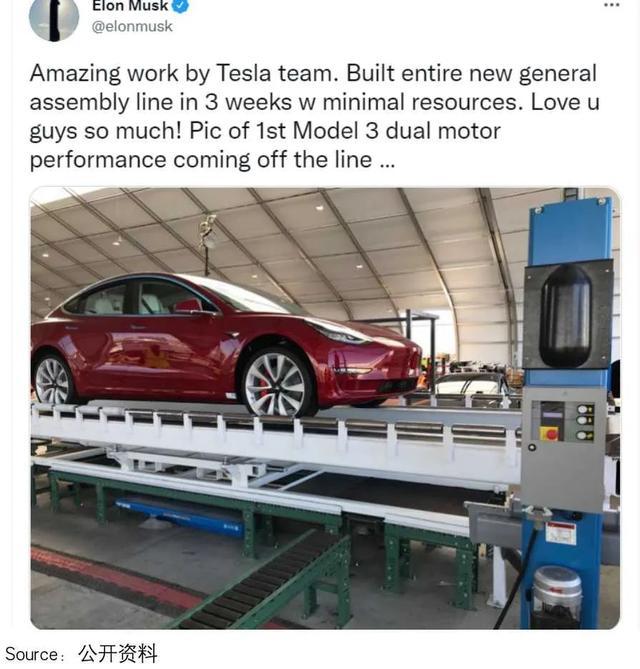

毫无疑问,Rivian 并不是第一个遭遇产能地狱的车企。作为目前行业巨头的特斯拉,虽然如今风光无限,市值也一度突破万亿美元的关口,然而它在 2017 年也曾遭遇产能地狱,甚至一度濒临破产。

彼时马斯克为了解决产能问题甚至直接驻扎在工厂里,日以继夜地与工人想办法提升 Model 3 的生产效率。在 Model 3 产能解决后,马斯克在接受采访时曾一度直言," 这是我可能经历过的最痛苦、最地狱的几个月 ",可见遭遇产能问题的恐怖。

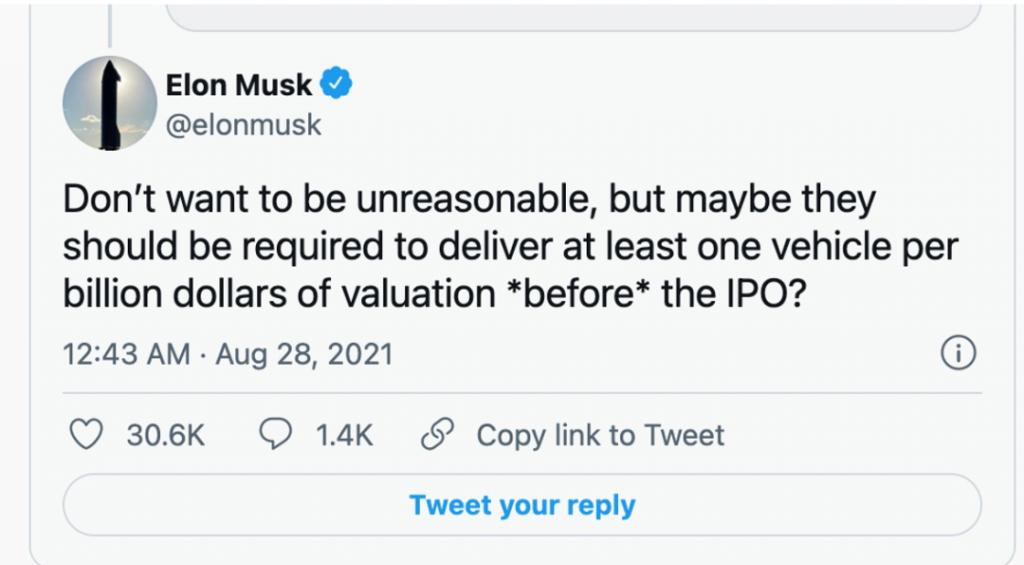

或许是因为尝过产能地狱的痛苦,马斯克才会在 Rivian 上市时语气深长地提醒," 我建议先让他们的第一个工厂运转起来,以可承受的单位成本实现量产,是极其困难的。而与扩大生产和供应链的规模相比,汽车原型是微不足道的。如果这些问题都解决了,实现正毛利率就是下一个噩梦。"

谁知道马斯克一语成谶,股价曾一度突破千亿美元的 Rivian 如今也遭遇了产能危机。至于 Rivian 为何会接连遭遇产能危机,其实在其招股书上就有所预示。在 Rivian 披露的招股书上,Rivian 就明确表示," 该公司此前并没有大规模生产汽车的经验,所以并不能快速实现规模化交付 "。

只不过当时 Rivian 有着福特与亚马逊两个巨头的背书,资本市场才会选择性忽略了 Rivian 没有制造经验的这个缺陷,频频推高 Rivian 的股价。如今 Rivian 低迷的市场表现,才是它的正常水准。

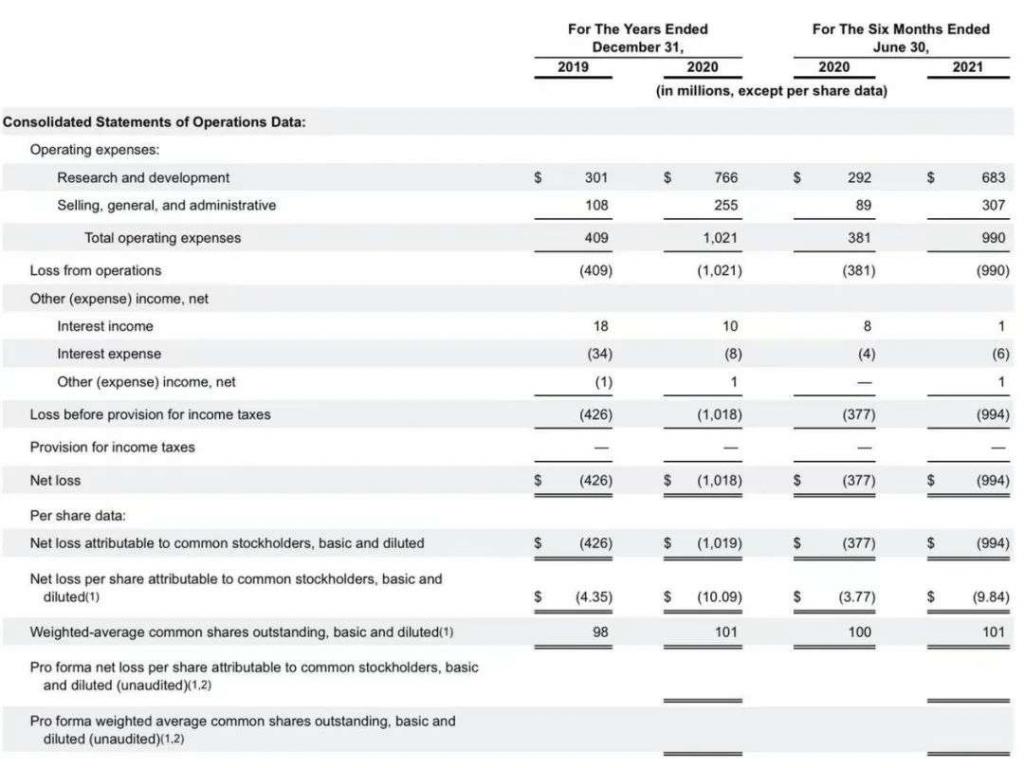

不仅如此,遭遇危机的 Rivian 亏损还在持续扩大。财报显示,Rivian 在 2019 年、2020 年的净亏损分别为 4.26 亿美元、10.18 亿美元;去年上半年,Rivian 的净亏损更是跃升到 9.94 亿美元,来到第三季度,其净亏损甚至高达 12.33 亿美元。相比之下,20 年同期的净亏损仅为 2.88 亿美元。

收入不增的同时,Rivian 的研发成本与运营成本也在持续增长。财报显示,Rivian 研发相关费用同比增加了 2.21 亿美元,其中包括工资增长 9300 万美元和设计研发费用增长 7700 万美元。种种不力的因素叠加,Rivian 无论是为了更高的利润率还是为了讨好资本市场,借着锂电池成本全面上涨这个理由,对旗下的车型全面提价也是可以预见的。

涨价救不了 Rivian

对于 Rivian 来说,对旗下产品全面涨价短时间内无疑可以大幅度增加收入,不过在我看来,没有走出产能地狱的 Rivian 就通过涨价提高收入只是一个昏招,甚至这种涨价操作会对本就处于产能危机的 Rivian 造成极大的冲击。

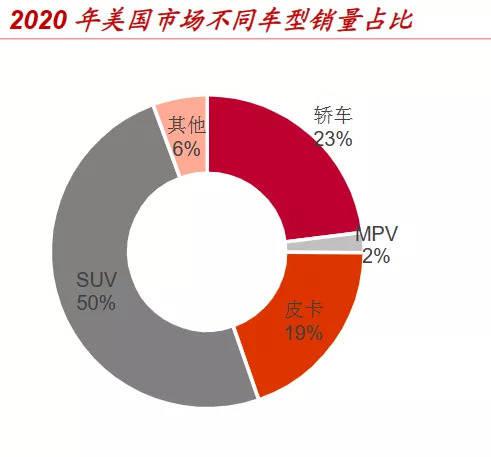

为何这样说呢?毫无疑问,当初 Rivian 之所以被市场看好,是因为它所推出的 SUV 车型 R1S 与电动皮卡 R1T 很贴合美国市场的需求。数据显示,美国市场 SUV 占比高达 50%,皮卡占比达 19%,其中,皮卡年销量约 293 万辆。

然而,把定位于豪华车的 Rivian 其本身的受众就比较少。New Street Research 的分析师 Pierre Ferragu 在此前的一份报道中就强调," 超过 7 万美元,Rivian 的 SUV 和皮卡的全球的潜在市场不到 150 万辆,这将是一个拥挤的空间。"

拿其所推出的电动皮卡 RT1T 为例,它在北美地区的起售价高达 67500 美元(折合人民币约为 43 万元),如今涨价 20%,起售价将升至 81000 美元。毫无疑问,大幅度上涨的售价将会使 Rivian 失去更多意向用户。

值得注意的是,目前 Rivian 手上的订单并不是板上钉钉,根据 Rivian 的介绍,它的订单是支持随时可退的。Rivian 最新的财报显示,其所推出的电动皮卡 R1T 和电动 SUV R1S 在美国和加拿大的预定总量已经达到 7.1 万辆,此次大幅度涨价后,很难说对 Rivian 忠诚度不高的消费者不会大规模取消订单。

不仅如此,强敌环伺的 Rivian 更面临更大的挑战,例如目前已经获得 15 万订单的福特 F-150 EV 已经开始交付。更可怕的是,起售价为 39900 美元的 Cybertruck 更在如火如荼地为最后的投产努力着。要知道,截至去年年末,特斯拉已积压超过 120 万辆 Cybertruck 的订单,价值超过 800 亿美元。此消彼长之下,一旦 Cybertruck 开始进入交付将会对美国皮卡市场造成极大的冲击。

无论是基于目前的市场形势还是长远的发展来看,Rivian 都不应该采取极为短视的涨价行为,这也是我一直强调 Rivian 这次的涨价操作是昏招的原因。当然,对于 Rivian 这次不理智的涨价操作,极有可能是深陷产能地狱 Rivian 的无奈之举。毕竟,不做任何操作更容易被外界认为是躺平,这对目前股价持续低迷 Rivian 来说,更是不可接受的。

当然,连续遭遇挫折的 Rivian 基本面并没有发生根本的变化。作为美国有史以来的第七大 IPO,背靠亚马逊与福特两大巨头的 Rivian 自 2019 年以来已经历经 7 轮融资中获得 105 亿美元的融资,而在第三季度末,Rivian 的现金和现金等价物为 52 亿美元。考虑到 Rivian 首次公开募股 ( IPO ) 的收益和其高级担保债券的价值,Rivian 手上可用的现金大概为 199 亿美元。可以说,虽然扩张中的 Rivian 亏损仍在扩大,但手握巨额现金流的 Rivian 短时间内并无破财之禹。这与当年马斯克既要不断寻找融资,也要着手解决产能问题有着明显的不同。

总的来说,相比于涨价这样的短视操作,Rivian 接下来最重要的是尽快解决产能问题,否则没有交付,一切都是虚无。

总结:

对于最近这段时间深陷各种负面的 Rivian 来说,这次宣布旗下产品全面涨价是可以预见的,只不过这样操作是否有效,相信短时间之内很快就能看到效果。然而,Rivian 这次涨价无论哪方面来看,都是一个昏招,所以股价才会在 Rivian 宣布涨价后一度大跌 5%。

当然,虽然 Rivian 最近这段时间不断遭遇危机,但是它仍是继特斯拉之后,美国市场最具成长性的新势力车企。而且最为重要的是,手握大量现金流的 Rivian 短时间内并无破产之禹,甚至基本面良好的 Rivian 只要解决产能危机,仍有很大机会再次追上特斯拉。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网