热门资讯> 正文

中信建投:全球油气行业资本开支或将加速步入新周期

2022-03-10 09:41

中信建投认为,油气资本开支呈现明显的周期性特征,全球已经历4次完整的油气资本开支周期,当下处于第五次周期的开始阶段。受全球碳中和大背景的影响,本轮周期涨势低于往期。但是,随着近期俄乌冲突导致的全球油价冲高,在价格驱动和供给冲击下,全球油气行业资本开支或将加速步入新周期,但产能释放预计在2024年之后,短期能源紧张格局无法环节。

(一)发达国家的历史上的产能周期与通胀

一、美国

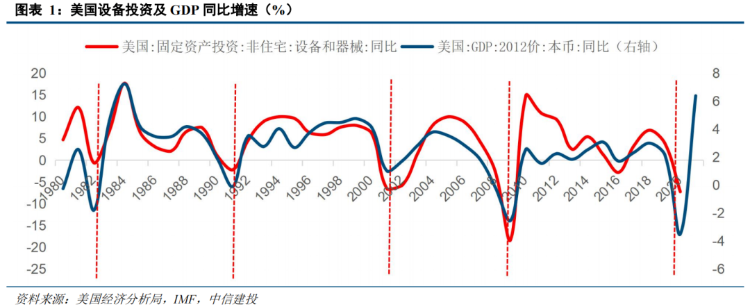

美国设备周期明显,1982年以来已经历四轮完整周期。美国的设备周期较为明显,1982年-2020年期间经历了四轮完整设备周期。(1)1982-1991年,汽车、石油、钢铁等传统行业发展迅猛;(2)1992-2001年,高新技术产业发展带来了美国经济的持续繁荣上升,带来了新的设备投资和工业生产增长点;(3)2002-2009年,美联储降息极大促进了房地产及相关行业的迅猛增长,宽松政策下次贷债券大幅推动了地产泡沫的膨胀,为金融危机埋下了隐患;(4)2010-2020年,美国经济中心由服务业重新转向制造业,确立了“制造业复兴”的整体产业战略部署,计算机、半导体、高端制造等高技术行业成为了主导产业。

各产能周期中,美国PPI、CPI整体呈“高-低-高”走势,且产能下行阶段高通胀特征更明显。回顾美国1980年以来的通胀走势,1982-1991年、1992-2001年、2002-2008年产能周期中,通胀走势均呈现“较高-低-更高”的走势,且随着时间推移,美国通胀中枢水平有所上行。2008年金融危机后,美国CPI、PPI迅速走高,逼近金融危机前的高水平,使得这一产能周期中,下行阶段的通胀走势低于上行阶段。2020年疫情冲击后,美国通胀走势持续快速走高,PPI同比创1980年以来新高,CPI同比超2007年最高水平。

总结:美国在产能周期中的通胀通常长表现为“高-低-高”的走势,且产能下行阶段通胀中枢要高于上行阶段。此外,美国的PPI主要由能源价格和农产品生产价格驱动,2010年后金属、化工行业对PPI的影响增强,但能向下游传导的仍旧主要为能源价格,特别对下游的燃料使用行业影响较大,如运输行业等。

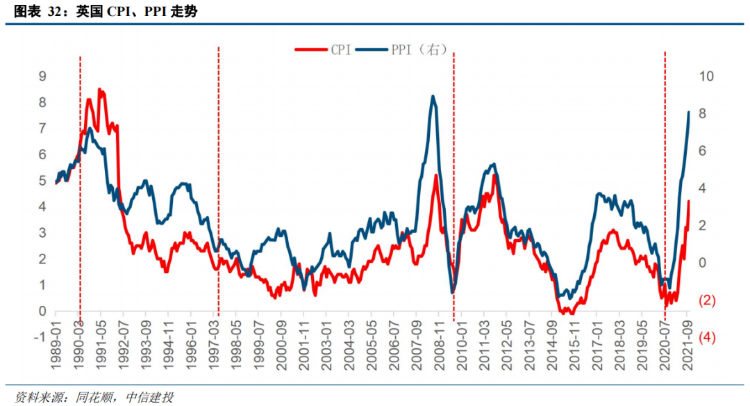

二、英国

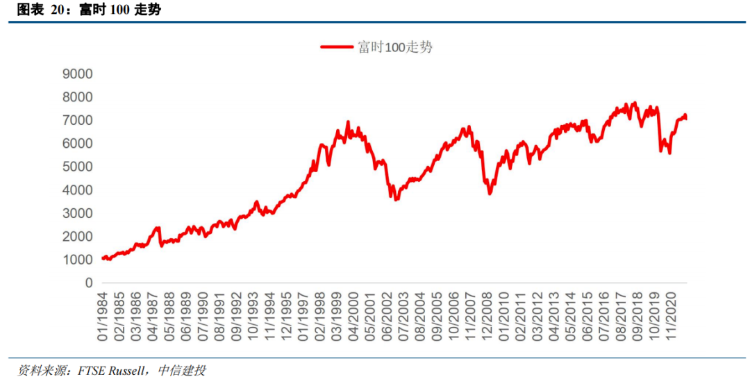

撒切尔新自由主义推动 “去工业化”,英国自80年代开始经济增速、股市上行。二战后,英国名义上失去了全球大部分殖民地,殖民体系瓦解。此外,二战后相比战败国德国、日本,英国的经济发展增速缓慢,工业革命的先发劣势逐渐显现,六十年代后英国工业部门增长停滞。1979年右派保守主义代表撒切尔上台,大力推行新自由主义,英国集中精力发展金融、数字创意等高端服务业,大力推行“去工业化”,国内仅保留部分中高端制造业。80年代在私有化推动下,私人信贷、银行信贷快速扩张,带来了经济和股市的繁荣。

90年代以来英国已经经历三轮产能周期,2020年疫情后开启新一轮设备上升周期。1990-1997年,受益于全球互联网信息产业崛起,英国通信、传媒、金融等行业快速发展,带来新一轮投资热潮。1997年受亚洲金融危机冲击,本轮设备周期进入尾声;1997-2009年,尽管设备投资在亚洲金融危机后有所回升,但90年代末的互联网泡沫破灭,英国股市连续三年下跌,英国通信行业没落,在石油等上游原材料涨价、信贷宽松资金流入建筑业的背景下,英国在2002年后能源开采、房地产行业发展迅速,直到2007年次贷危机爆发,全球投资迎来低谷;2009-2020年,金融危机后,英国政府提出“高价值战略”,意图将高价值制造(HVM)打造成为英国经济增长的主要驱动力,包括精密设备、药物和生物科学、交通、系统和机械。2013年10月英国提出“英国工业2050战略”(《未来制造业:新时代给英国带来的机遇和挑战》),强调优先打造产业供应链的技术路线。2017年英国再推出“现代工业战略”绿皮书,旨在提高制造业生产力,转变高度依赖服务业的产业结构。这段时期中,对高端制造业的投资是经济增长的主要动力,精密设备、机械等产业快速发展。

各产能周期中,英国PPI、CPI差异显著。1990-1997年周期中,英国通胀上行后达峰后回落,通胀下行的趋势持续到了下一轮产能周期中。1997-2009年周期中,英国通胀小幅下行后开始回升,并在金融危机前夕达到顶点。2009-2020年周期中,英国通胀走势与美国类似,在2011-2012年期间冲顶,2015年触底,随后在2017-2018年又再次回升。疫情后,英国的通胀走势也呈现快速上升的态势,PPI、CPI增速均接近2007年水平。

总结:英国各产能周期中的通胀走势不尽相同,但油价对英国通胀的影响在金融危机后有所增加。展望2021-2022年,英国通胀走势或与2008年金融危机后有所类似,呈现“高-低-高”的波动。此轮疫情后的通胀上行拐点将由全球货币政策决定,美国Taper的完全落地或将迎来通胀转折点。

(二)油气设备产能及资本开支周期

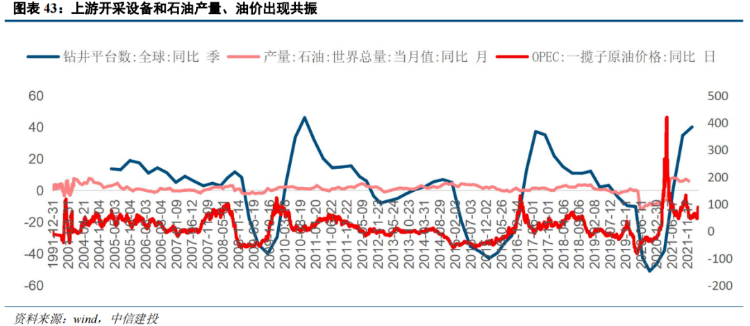

能源一直是全球通胀的重要推动历练,油气行业属资本密集型行业,产量增长依赖于资本投入带来的开采设备增量,而决定油气行业资本投入的核心驱动力在于油气价格。油气行业资本开支决定钻井、钻机等开采设备数量,进而决定油气产量。当油价处于相对高位,盈利预期推动油气公司扩大资本开支,获取高额收益。油气资本开支、钻井等开采设备、石油产量和价格呈高度相关。

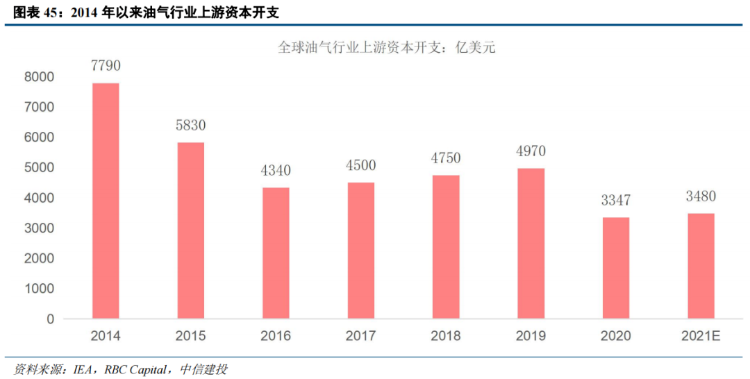

历史上,油气行业共经历四次油气资本开支周期。根据桥水基金,油气大宗商品的投资具有明显的周期性特征,从1910年至今全球共经历了四轮完整的石油投资周期:依次为1910至1930年代,汽车时代推动的石油资本开支周期、1930至1970年代,战后重建及全球重工业急速发展催生的资本开支周期、 1970至2000年代,石油危机及全球秩序重组带来的震荡周期,以及2000至2020年代,经济增长及页岩气革命带动的新油气资本开支周期。上一轮油气资本开支的顶峰大约在2011年至2014年前后,之后全球“碳中和”理念大范围推广到经济各个领域,油气能源作为传统能源资本开支明显减少。

自2021年起,全球油气行业进入新一轮投资周期,但投资扩张速度远逊于前。2020年受疫情影响,全球油气上游资本开支仅为3347亿美元,同比大跌32.66%,2021年原油价格持续回暖,但全球油气资本开支仍然偏紧,同比仅小幅上涨3.97%至3480亿美元,相较于2019年下降30.00%,远低于十年来平均水平。

此外,新周期投资受全球各国频出的碳中和相关政策制约。当下在气候变化这问题上全球各国逐渐达成共识,主要经济体均承诺在2050至2060年左右实现碳中和。各国纷纷制定碳中和相关措施,为投资开辟出新的应用场景,资金涌入能够带来更多超额收益的领域,如新能源汽车、可再生能源发电等方向。而传统能源开发受挤出效应及各国环保禁令的影响,新的设备投资周期幅度平缓低迷。油气行业资本开支持续低位,无疑对原油产量造成威胁,叠加OPEC+增产缓慢,全球原油供应缺乏弹性,在疫情后原油需求随经济逐步复苏的背景下,油价保持高位运行。

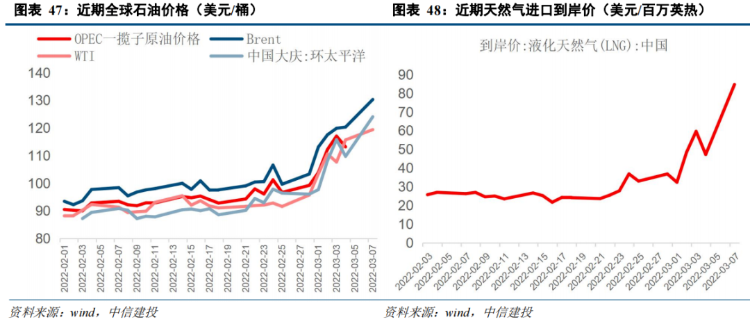

近期,俄乌冲突后全球大宗商品价格异常冲高,油气价格表现尤甚。俄罗斯是欧洲最大的油气贸易伙伴,根据BP能源的数据,2019年、2020年俄罗斯原油出口量分别为289、260百万吨,而欧盟原油进口量2019年、2020年分别为556、475.9百万吨,受俄罗斯油气供给影响巨大。俄乌冲突爆发后,俄罗斯受到西方制裁影响,来自俄罗斯的油气供应前景短期内不明朗,国际能源市场对于全球原油供给收缩的紧张情绪加重,全球油价持续冲高。

此外,主要国家原油库存紧张,加剧市场恐慌,短期内石油价格或难以回调。根据BP能源的数据,2000年全球石油探明储量为13009亿吨,2010年全球石油探明储量为16369亿吨,平均年增幅达2.58%;到2019年,全球石油探明储量为17348亿吨,石油勘探速度大幅放缓,平均年增幅下滑至0.66%;到2020年,全球石油探明储量仅为17324亿吨,石油探明储量甚至出现同比下降。在俄乌冲突影响全球大宗商品的当下,石油勘探速度和石油库存紧张将加剧市场恐慌。在价格和供给紧张的拉动和冲击下,全球油气行业资本开支或将在幅度上一反“双碳”带来的投资颓势,加速步入新周期。

总结:油气资本开支呈现明显的周期性特征,全球已经历4次完整的油气资本开支周期,当下处于第五次周期的开始阶段。受全球碳中和大背景的影响,本轮周期涨势低于往期。但是,随着近期俄乌冲突导致的全球油价冲高,在价格驱动和供给冲击下,全球油气行业资本开支或将加速步入新周期,但产能释放预计在2024年之后,短期能源紧张格局无法缓解。

风险提示:新兴产业支持政策不及预期

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网