热门资讯> 正文

阿里重押?拼多多的新对手出现了

2022-03-09 17:18

据海豚社数据显示,深耕下沉市场的汇通达,连续4年都排进了中国零售TOP10榜单,成为拼多多最有力的潜在竞争者。

不久前,汇通达更是登陆港股,斩获下沉市场“零售第一股”。上市首日,汇通达开盘价为43.55港元,截至发稿前,总市值超240亿港元。

说起汇通达,可能很多派友都没听说过,但它背后的大股东,大家一定耳熟能详——阿里。

作为国内电商老大,阿里为何要重押汇通达?同样是瞄准下沉市场,汇通达与拼多多在商业模式上又有何不同?

01农村版淘宝的崛起

成立于2010年的汇通达,多年来始终专注于为下沉市场提供高质量的商品与服务,一度被称为“农村版淘宝”。如今,商品种类已覆盖家电、消费电子、农资农机、家居建材、交通出行、酒水饮料等多个领域产品。

由于发展态势良好,汇通达于今年2月18日登陆港股。首日收盘后股价为45.1港元,涨幅达到4.88%,市值达到252.68亿港元,当天的成交额为2.58亿港元。此番成绩,让汇通达成功摘下“下沉市场零售第一股”的桂冠。

而桂冠之下,汇通达已坐拥庞大的零售市场。在汇通达的招股书中显示,截至2021年9月30日,汇通达拥有57074家活跃会员零售门店、13653家活跃渠道合作客户及4268家供应商,形成了超过175000个SKU的零售生态,服务网络已经覆盖了21个省及直辖市、超2万个乡镇、触达了超3亿的农民消费者。

在营收方面,汇通达势头表现强劲。招股书显示,2018年、2019年、2020年及2021年前9个月,公司的收入分别为298.02亿元、436.33亿元、496.29亿元和464.96亿元。而根据天眼查发现,汇通达自2010年起已拿下多轮融资,其中包括阿里巴巴、招商银行、华夏保险、华泰证券,国投创益、国调基金、顺为资本、华兴新经济基金、毅达资本等机构。

根据时间线得知,在2018年4月,阿里曾豪掷45亿元投资汇通达,目前以持股17.33%位列第二大股东,仅次于创始人汪建国的27.48%。

对此,阿里巴巴称双方将在供应链、渠道、仓储和物流、技术系统等维度展开深度合作,为农村市场提供包括品牌专供、下单平台、新零售系统、阿里云平台、物流系统解决方案等一系列服务。创始人汪建国则表示,汇通达和阿里的合作不是简单的财务投资,而是深度的化学反应与产业融合。

但回顾2015年5月,阿里宣布对农村合作伙伴进行升级,计划发展10万名“农村淘宝合伙人”,并推出农村淘宝APP。据《一本财经》2017年报道,80%的村淘每月平均盈利是500~600元人民币,2017年6月1日农村淘宝APP被下架,随后并入手机淘宝,更名为“手机淘宝家乡版”。而在阿里注资汇通达前夕,腾讯和红杉资本投资了拼多多30亿美元。

下沉市场难攻,腾讯大手笔领投拼多多,抢占淘宝市场,战略性投资汇通达似乎是阿里当下必走之棋。

02难走“拼多多”之路

乡镇起家的汇通达与走低价路线的拼多多,二者虽同样定位于下沉用户,但在商业模式上却截然不同。

汇通达的商业模式分为两种,一是交易业务,二是服务业务。

其中交易业务,是指汇通达向供应商采购,然后将商品提供给会员零售门店及渠道合作客户。在整个环节之中,汇通达的定位相当于品牌商和零售商中间的批发商。而服务业务,即通过数字化能力,向产业价值链上的零售门店及渠道合作客户提供门店SaaS+及商家解决方案,实现“帮买”及“帮卖”,如乡镇夫妻店、个体工商户等。

位于浙江的夫妻店商家薛老板曾表示,在汇通达帮助之下,自己学会了社群营销,客流量也有所增加。与此同时,下沉市场的无限潜力也逐渐被汇通达激发。2018年至2020年,汇通达营收从298.02亿元上升至496.29亿元,总收入复合增长率高达29%,其中交易业务占汇通达总营收的九成。

公司净利润(非国际财务报告准则计量)则由2018年的人民币1.24亿元,增加100.7%至2019年的人民币2.5亿元,并进一步增加29.1%至2020年的人民币3.22亿元,总体呈现稳步上升趋势。

与汇通达主要面向B端客户不同,拼多多则主要面对C端用户。在拼多多电商模式中,企业利润来源主要分为佣金(是拼多多向商家收取的一种服务费用)和在线营销服务(来自于商家向平台缴纳的直通车等广告营销类费用)。

在2018-2020年,拼多多营收分别为131.20亿、301.419亿、594.919亿。小派在查阅2021年拼多多财报后,发现在线营销服务已成为拼多多收入的主要支撑点。

在2021年拼多多二、三季度财报中显示,公司在线营销服务和其他业务的收入分别为人民币180亿元、179.465亿元,占总营收比例78%、83%。而在利润方面,拼多多自2018年至2020年持续处于亏损状态。

不过,即使汇通达在营收方面逐年攀升,但想要成为下一个拼多多,依旧难上加难。

根据弗若斯特沙利文报告,在面向下沉市场的交易业务规模中,汇通达以320亿元位居第一,市场份额占比仅为0.7%,紧随其后的阿里零售通、京喜通、苏宁零售云、天猫优品的市场份额占比分别为0.6%、0.5%、0.5%、0.3%。而另一方面,汇通达因在其定位上全面聚焦于乡镇,导致其线下规模较为成熟,线上知名度上并不高,不少消费者称,并不知道汇通达。

电商巨头步步紧逼,线上又发力不足,汇通达的“拼多多”之路不好走。

03下沉市场或成巨头新战场

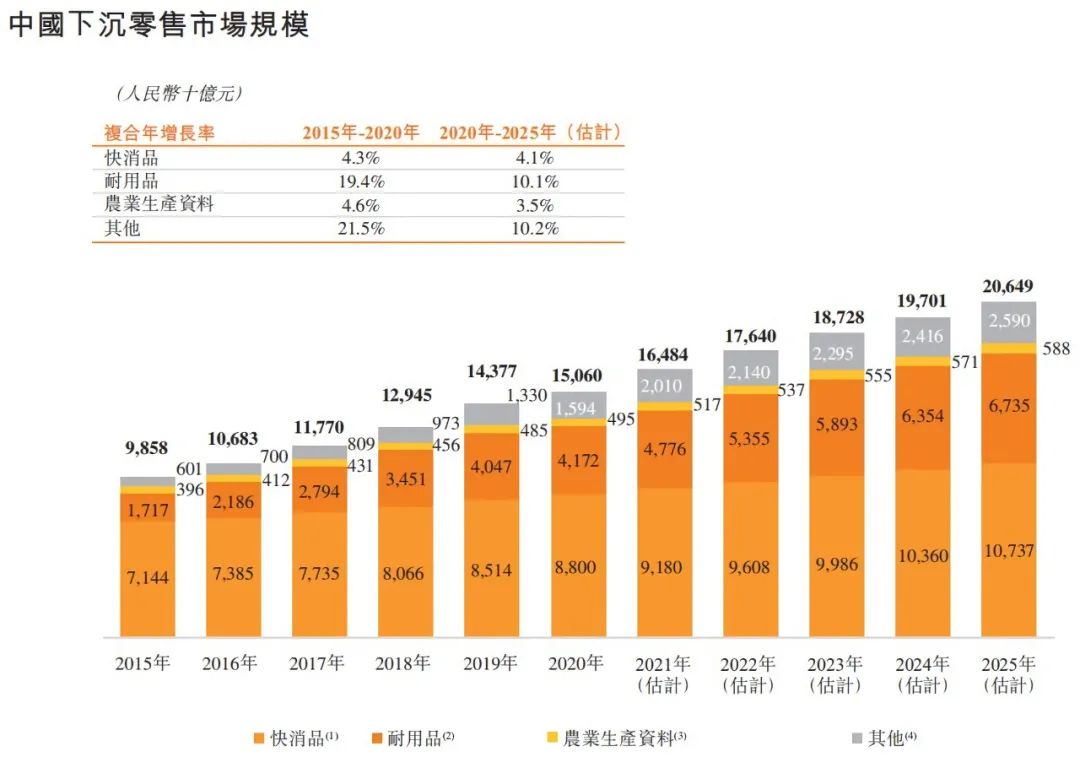

根据汇通达招股书引述的市场报告,自2015年至2020年,我国的下沉市场规模从9.9万亿元逐渐上升到15.1万亿元,复合年增长率达到8.8%,预计2025年有望达到20.6万亿元的市场规模,2020年至2025年的复合年增长率为6.5%。而中国下沉市场人均可支配年收入预计将以7.2%的复合年增长率,从2020年的2.9万元增长至2025年的4万元。

在下沉市场规模逐年攀升之际,各大电商平台早已暗中发力。

2017年8月28日,阿里提出“千店千面”计划,致力于在农村搭建1万家线下门店“天猫小店”。2019年设立了数字农业事业部,在农业源头端建立数字化基地、打造数字农场,作为经济体助农的进一步升级。2021年C2M事业部更名为淘特事业部,强化淘特独立地位,并将其作为下沉市场的主要抓手。

“老三”京东则在2019年年初,将下沉市场定为京东集团年度三大战役之一。

线上成立“京喜事业群”,将京东主站与微信一级入口的京喜视为“双轮作战”,线下京东已开设超1.5万家京东家电专卖店,实现了对全国2.5万个乡镇、60万个行政村的全面覆盖。在京东2020年财报中显示,全年净增近1.1亿活跃用户,其中超过80% 的新增活跃用户来自下沉市场。

而自带下沉市场基因的拼多多,在2016年便与中国邮政达成战略合作,成为中国邮政第一波乡村电商试点平台。并不断助扶农产品销售、引导农民电商创业、帮助农民短视频直播。2021年9月,拼多多董事会批准设立100亿元农业科技专项基金。显然,在一众电商平台中,拼多多已然成为全国最大的农产品上行平台。

有业内人士指出,下沉市场是电商平台角逐的新战场,商业生态完备的电商将逐步显现竞争优势,供应链整合能力、仓储物流能力等,也将成为电商进一步挖掘下沉市场的重要能力。

而目前,对于汇通达来说,因最后一公里难度、线上消费与农村零售存在局限性,其在下沉市场所推出的乡镇门店暂时无法被电商所替代。但从长期来看,汇通达虽牢牢掌握中间商,但在其营收上仍需要C端用户来推动。

那么,在电商模式尚不完善之下,汇通达该如何在各大电商的围追堵截之下,建立更佳的规模效益?看来,一切才刚刚开始。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网