热门资讯> 正文

西部宏观:怎么看国内通胀前景?

2022-03-09 13:19

本文来自:静观金融,作者:西部宏观张静静团队

摘要

在点评1月国内通胀时,我们认为下半年有破3%风险,彼时油价还在100美元/桶下方,而过去一个月,油价及农产品大涨,我们需要进一步上调通胀预期。若油价持续超预期上行,Q4国内CPI破4风险不低。

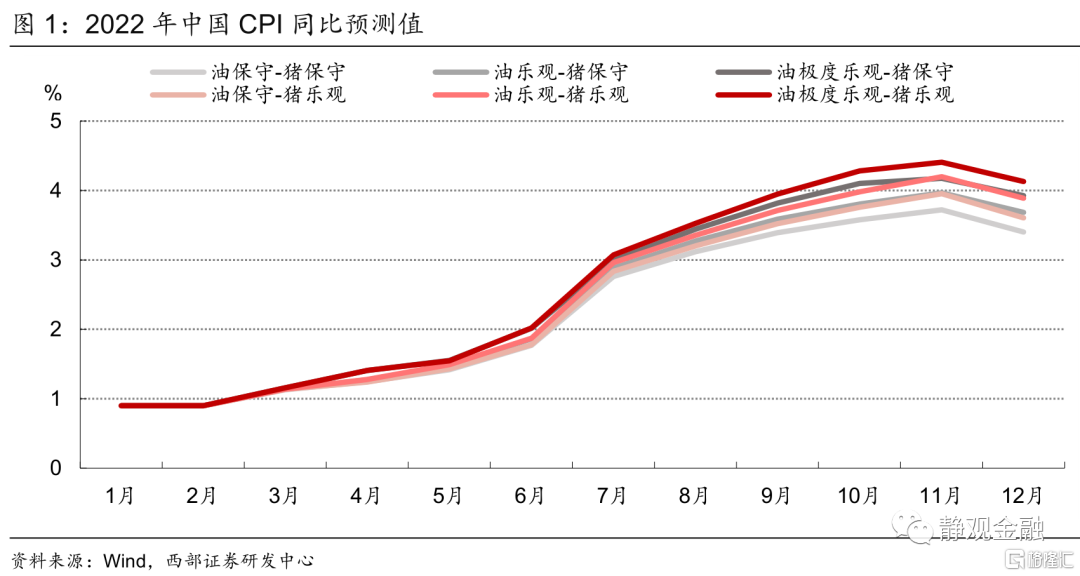

油价假设。1)保守:WTI原油价格自2月起维持91.6美元/桶价位至12月;2)乐观:WTI原油价格自2月起由91.6美元/桶线性上行至12月的120美元/桶;3)极度乐观:WTI原油价格自2月起由91.6美元/桶线性上行至12月的145美元/桶(2008年高点)。

猪价假设。1)保守:22省市猪肉均价自2月起由21.6元/公斤线性回落至5月的18.6元/公斤,再线性回升至12月的30.0元/公斤;2)乐观:22省市猪肉均价自2月起由21.6元/公斤线性回落至5月的18.9元/公斤,再线性回升至12月的35.2元/公斤。

预测结果:1)最保守情形组合下,今年国内CPI同比将由1月的0.9%持续上行至11月的3.7%,12月回落至3.4%,全年CPI同比平均为2.3%;2)最乐观情形组合下,今年国内CPI同比将由1月的0.9%持续上行至11月的4.4%,12月回落至4.1%,全年CPI同比平均为2.6%。无论哪种情形,Q3国内CPI破3风险不低,而Q4 CPI破4的可能性也在上升。

历次国内CPI破4时资产表现回溯。1)大类资产:每一轮都不一样,可以说没有一种大类资产稳赢或必输。2)A股宽基指数:金融危机前两轮2003.8~2004.5和2006.7~2007.6价值股表现突出;金融危机后两轮2009.11~2010.10和2019.2~2019.11成长股表现更好。

通胀因素(或滞胀)必然利空股市吗?国际经验显示高收入经济体经济转型前的滞胀期对市场或并非利空。历史上日本、韩国、中国台湾地区经济结构转型期有三点规律:第一,经济转型完成前这些经济体均出现短暂滞胀;第二,经济转型完成前各国汇率均大幅升值;第三,经济转型完成前后股市都有所表现、但节奏有差异,即使处于滞胀期股市也并不一定下跌。十四五期间中国的转型方向是“消费大国叠加制造大国”,并有望跨过中等收入国家陷阱、成为高收入国家。结合历史评估,经济转型完成前国内或有滞胀,但对市场而言或并非绝对利空。

正文

一、油价快速上行或令Q4国内CPI破4

前期报告中我们测算了今年猪油同涨情形下Q3国内CPI破3风险上升,随着近期油价持续超预期,我们认为Q4国内CPI破4的可能性也不低。假设今年油价和猪价分别存在如下情形(油价较此前调整),两两组合测算6种情形下猪油共振对国内CPI同比的影响。(具体测算方法参见2月16日报告《猪油共振之下Q3国内CPI或破3》)

1.原油:

1)保守:WTI原油价格自2月起维持91.6美元/桶价位至12月;

2)乐观:WTI原油价格自2月起由91.6美元/桶线性上行至12月的120美元/桶;

3)极度乐观:WTI原油价格自2月起由91.6美元/桶线性上行至12月的145美元/桶。

2.猪肉:

1)保守:22省市猪肉均价自2月起由21.6元/公斤线性回落至5月的18.6元/公斤,再线性回升至12月的30.0元/公斤;

2)乐观:22省市猪肉均价自2月起由21.6元/公斤线性回落至5月的18.9元/公斤,再线性回升至12月的35.2元/公斤。

模型预测结果显示:最保守情形组合下,今年国内CPI同比将由1月的0.9%持续上行至11月的3.7%,12月回落至3.4%,全年CPI同比平均为2.3%;最乐观情形组合下,今年国内CPI同比将由1月的0.9%持续上行至11月的4.4%,12月回落至4.1%,全年CPI同比平均为2.6%。无论哪种情形看,Q3国内CPI同比破3%风险不低,而Q4国内CPI同比破4%的可能性也在上升。

二、历次国内CPI破4时资产表现回溯

(一)历次国内CPI破4回顾

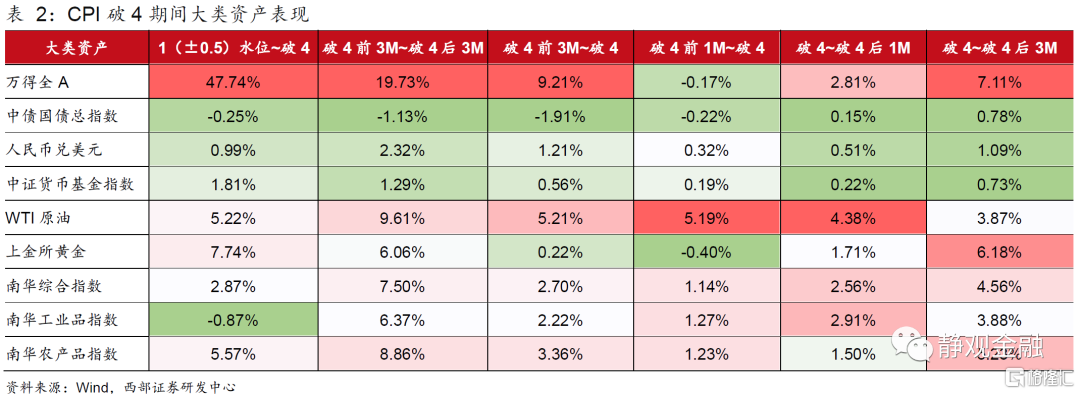

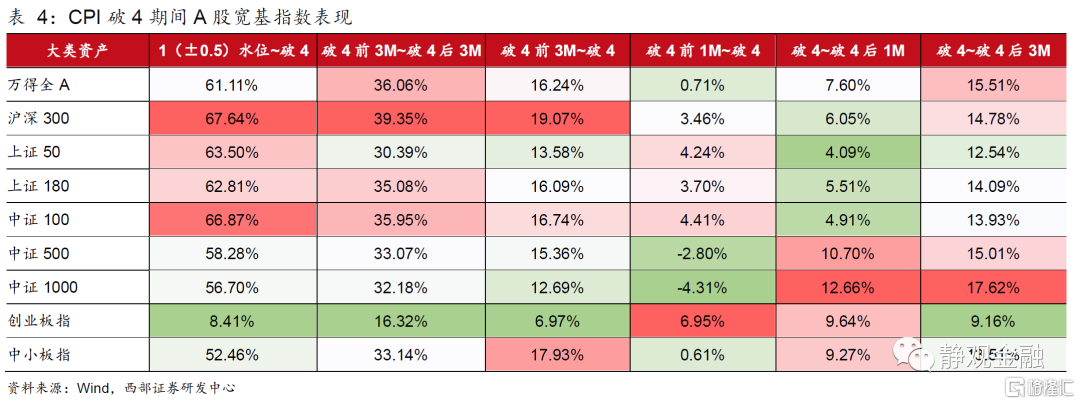

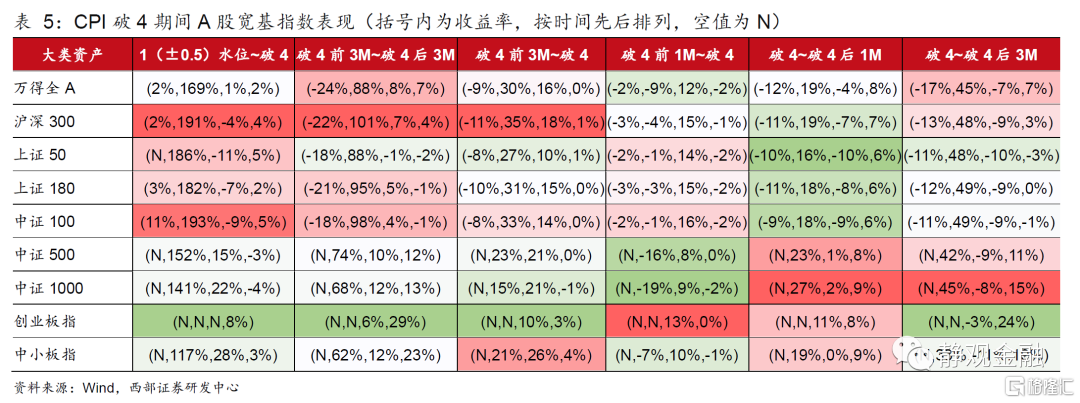

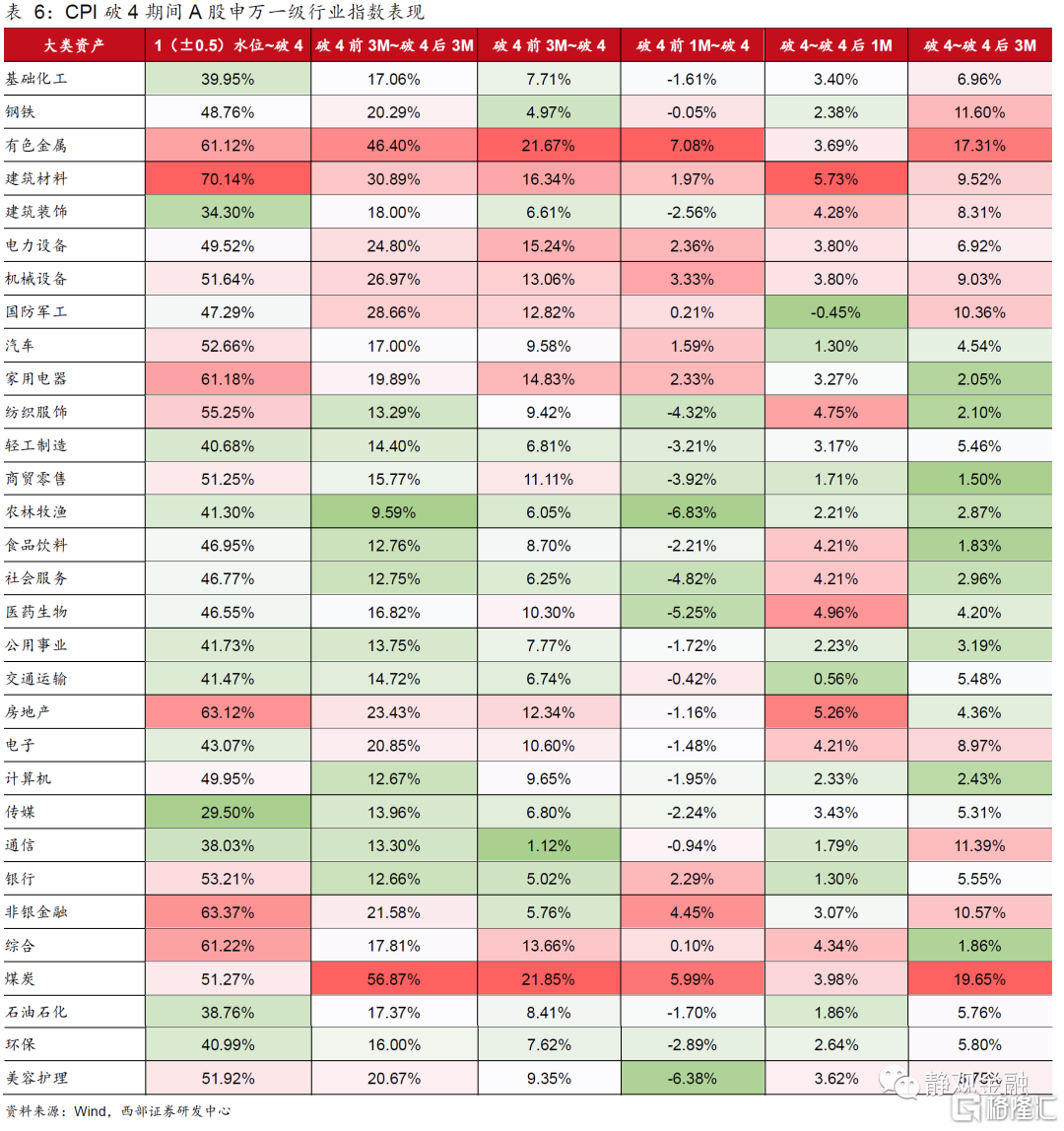

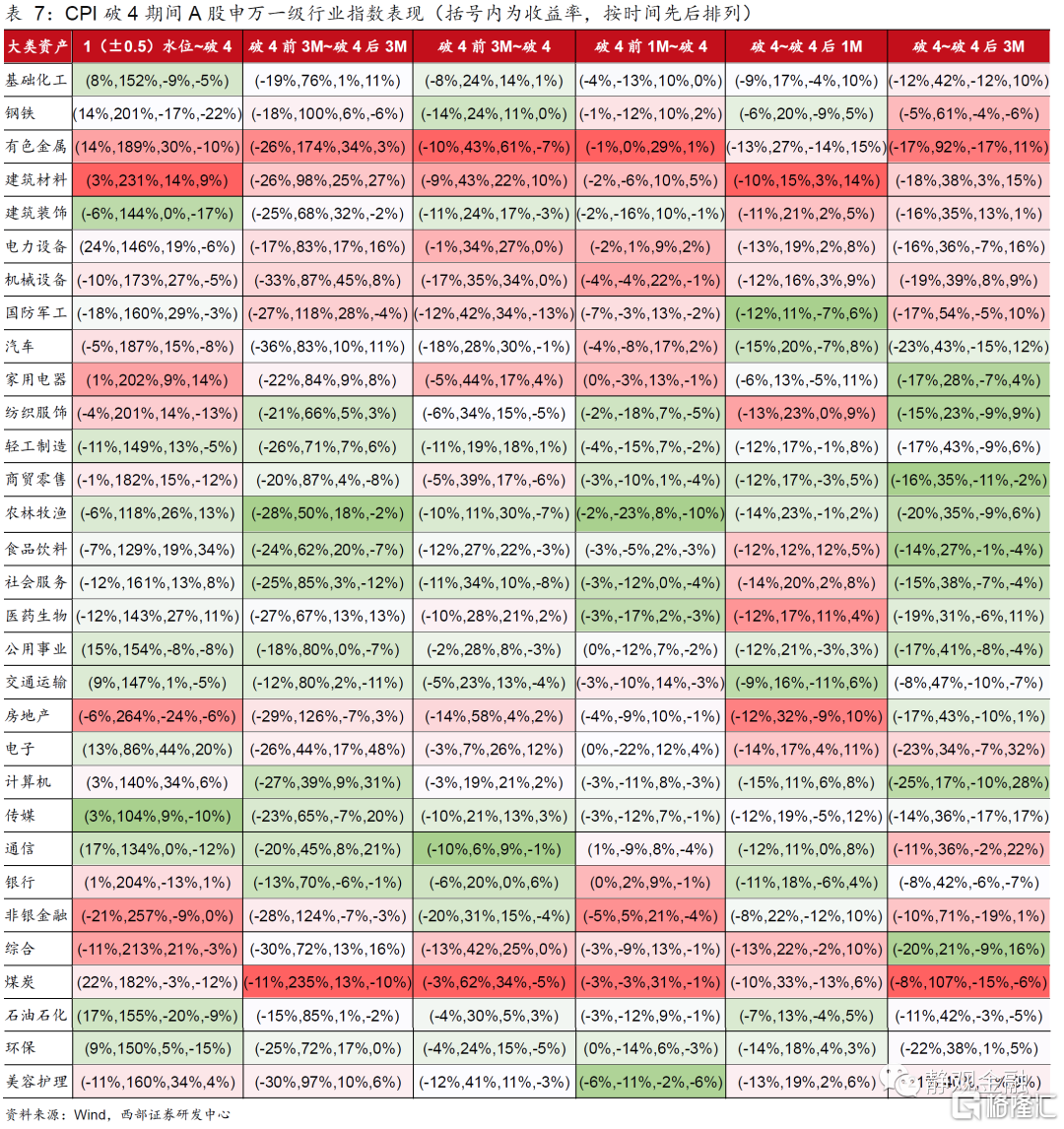

2000年至今国内CPI同比曾4次上破4%,分别为2004年5月、2007年6月、2010年10月、2019年11月。类比当下,我们计算了CPI同比从0.5%~1.5%区间上破4%时各类资产的表现,同时分别计算了CPI同比破4%前后1个月和3个月的资产表现。

1.资产选择:大类资产、A股宽基指数、A股行业指数。

1)大类资产:万得全A、中债国债总指数、人民币兑美元、中证货币基金指数、WTI原油、上金所黄金、南华综合指数、南华工业品指数、南华农产品指数。

2)A股宽基指数:万得全A、沪深300、上证50、上证180、中证100、中证500、中证1000、创业板指、中小板指。

3)A股行业指数:申万31个一级行业指数。

2.关键时点选择:1%(±0.5%)水位、破4时点、破4前3个月、破4前1个月、破4前1个月、破4后3个月,如表1所示。

3.资产收益率计算:均为非年化,计算平均收益率时按时间加权。

(二)大类资产:没有一种能穿越周期

历史平均看,CPI同比从0.5%~1.5%区间上破4%时,大类资产表现排序为:股票>黄金>农产品>原油>商品综合>货币基金>人民币>国债>工业品;CPI同比破4%前3个月到破4%后3个月时,大类资产表现排序为:股票>原油>农产品>商品综合>工业品>黄金>人民币>货币基金>国债。但每一轮很不一样,可以说没有一种资产在此情形下稳赢或必输。

1)2003.8~2004.5:CPI同比从0.5%~1.5%区间上破4%时,原油表现最好、黄金次之,股票一般、债券最差;CPI同比破4%前3个月到破4%后3个月时,原油表现最好、黄金次之,股债双杀。

2)2006.7~2007.6:CPI同比从0.5%~1.5%区间上破4%时,股票一枝独秀;CPI同比破4%前3个月到破4%后3个月时,股票依旧领涨,商品也有所表现。

3)2009.11~2010.10:CPI同比从0.5%~1.5%区间上破4%时,商品普涨,股债汇表现平平;CPI同比破4%前3个月到破4%后3个月时,商品涨幅更大,股票次之。

4)2019.2~2019.11:CPI同比从0.5%~1.5%区间上破4%时,黄金涨幅居前,其余资产表现交叉;CPI同比破4%前3个月到破4%后3个月时,股、债、黄金有相对收益。

(三)A股宽基指数:金融危机前两轮价值为王,后两轮成长亮眼

由于2003年8月到2004年5月多数宽基指数尚无数据,若计入历史平均表现会大幅提高误差,因此剔除这一轮、仅单独讨论。历史平均看,CPI同比从0.5%~1.5%区间上破4%时,A股宽基指数表现排序为:沪深300>中证100>上证50>上证180>万得全A>中证500>中证1000>中小板指>创业板指;CPI同比破4%前3个月到破4%后3个月时,A股宽基指数表现排序为:沪深300>万得全A>中证100>上证180>中小板指>中证500>中证1000>上证50>创业板指。具体看,每一轮也不太一样。

1)2003.8~2004.5:CPI同比从0.5%~1.5%区间上破4%时,中证100表现最好;CPI同比破4%前3个月到破4%后3个月时,股指普跌、上证50最抗跌。

2)2006.7~2007.6:CPI同比从0.5%~1.5%区间上破4%时,涨幅前3名为中证100、沪深300和上证50;CPI同比破4%前3个月到破4%后3个月时,涨幅前3名为沪深300、中证100和上证180。

3)2009.11~2010.10:CPI同比从0.5%~1.5%区间上破4%时,价值风格普跌、成长风格普涨;CPI同比破4%前3个月到破4%后3个月时,价值和成长的分化有所收敛。

4)2019.2~2019.11:CPI同比从0.5%~1.5%区间上破4%时,创业板指表现最好,上证50、中证100次之;CPI同比破4%前3个月到破4%后3个月时,成长表现明显优于价值。

(四)A股行业指数:上游原材料、地产及其后周期行业胜率更高

历史平均看,CPI同比从0.5%~1.5%区间上破4%时,A股行业指数表现前5名为:建筑材料>非银金融>房地产>综合>家用电器;CPI同比破4%前3个月到破4%后3个月时,A股宽基指数表现排序为:A股行业指数表现前5名为:煤炭>有色金属>建筑材料>国防军工>机械设备。

1)2003.8~2004.5:CPI同比从0.5%~1.5%区间上破4%时,A股行业指数表现前5名为:电力设备>煤炭>通信>石油石化>公用事业;CPI同比破4%前3个月到破4%后3个月时,A股行业指数表现前5名为:煤炭>交通运输>银行>石油石化>电力设备。

2)2006.7~2007.6:CPI同比从0.5%~1.5%区间上破4%时,A股行业指数表现前5名为:房地产>非银金融>建筑材料>综合>银行;CPI同比破4%前3个月到破4%后3个月时,A股行业指数表现前5名为:煤炭>有色金属>房地产>非银金融>国防军工。

3)2009.11~2010.10:CPI同比从0.5%~1.5%区间上破4%时,A股行业指数表现前5名为:电子>美容护理>计算机>有色金属>国防军工;CPI同比破4%前3个月到破4%后3个月时,A股行业指数表现前5名为:机械设备>有色金属>建筑装饰>国防军工>建筑材料。

4)2019.2~2019.11:CPI同比从0.5%~1.5%区间上破4%时,A股行业指数表现前5名为:食品饮料>电子>家用电器>农林牧渔>医药生物;CPI同比破4%前3个月到破4%后3个月时,A股行业指数表现前5名为:电子>计算机>建筑材料>通信>传媒。

三、国际经验表明经济转型前滞胀期对市场未必绝对利空

CPI破4的历史回溯是短期的信号聚合,中期来看另一个问题或许更有意义:经济结构转型完成前中国或有滞胀风险,如何应对?经济结构转型是指受益于全球产业转移的中高收入国家利用国际分工带来的后发优势有效提高在高附加值领域的国际竞争力,进而跨过中等收入国家陷阱、转型成为高收入国家。

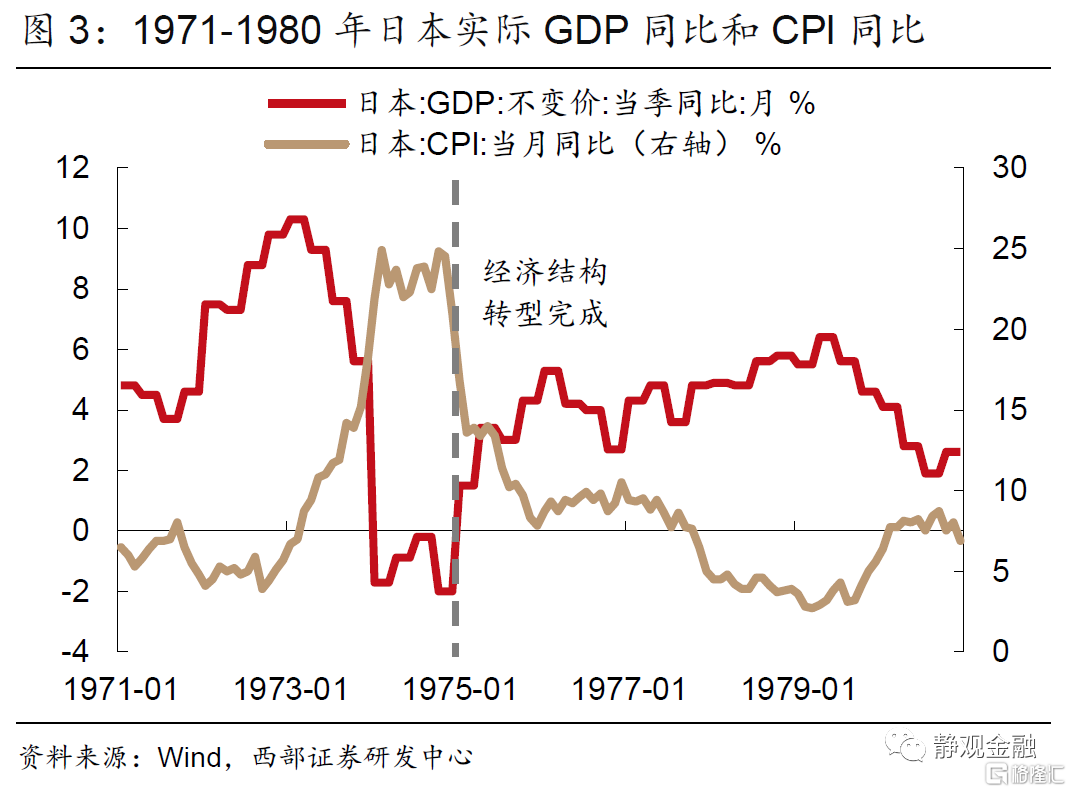

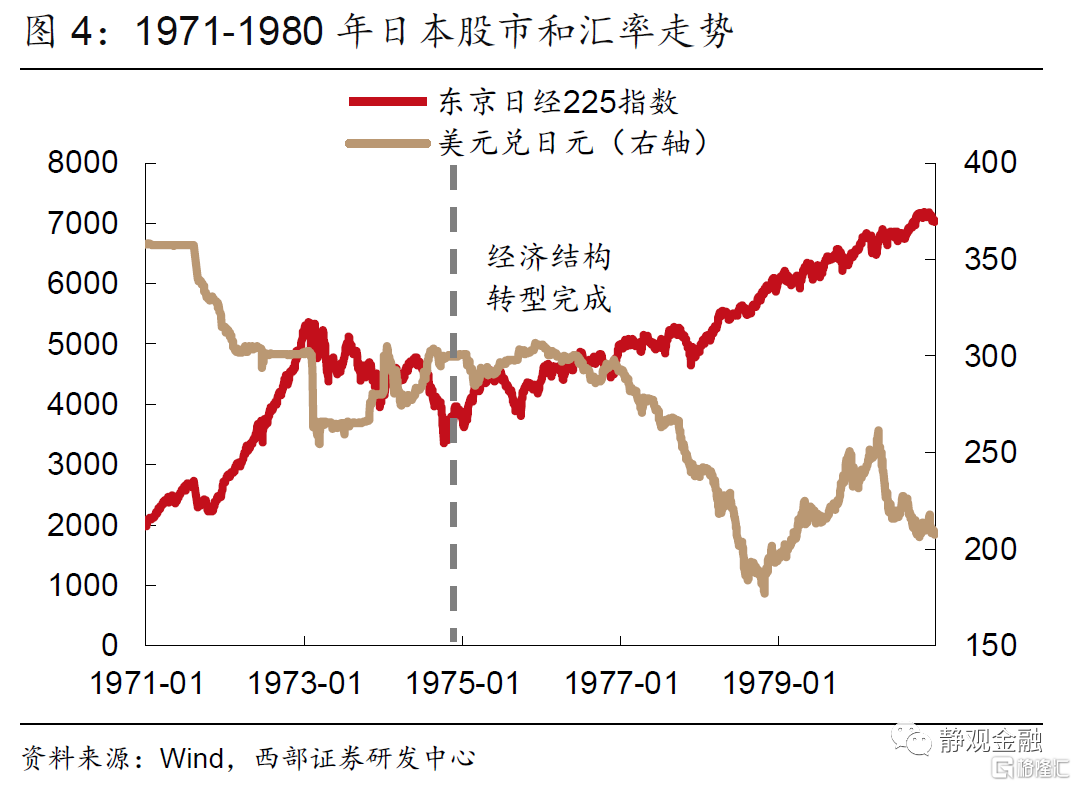

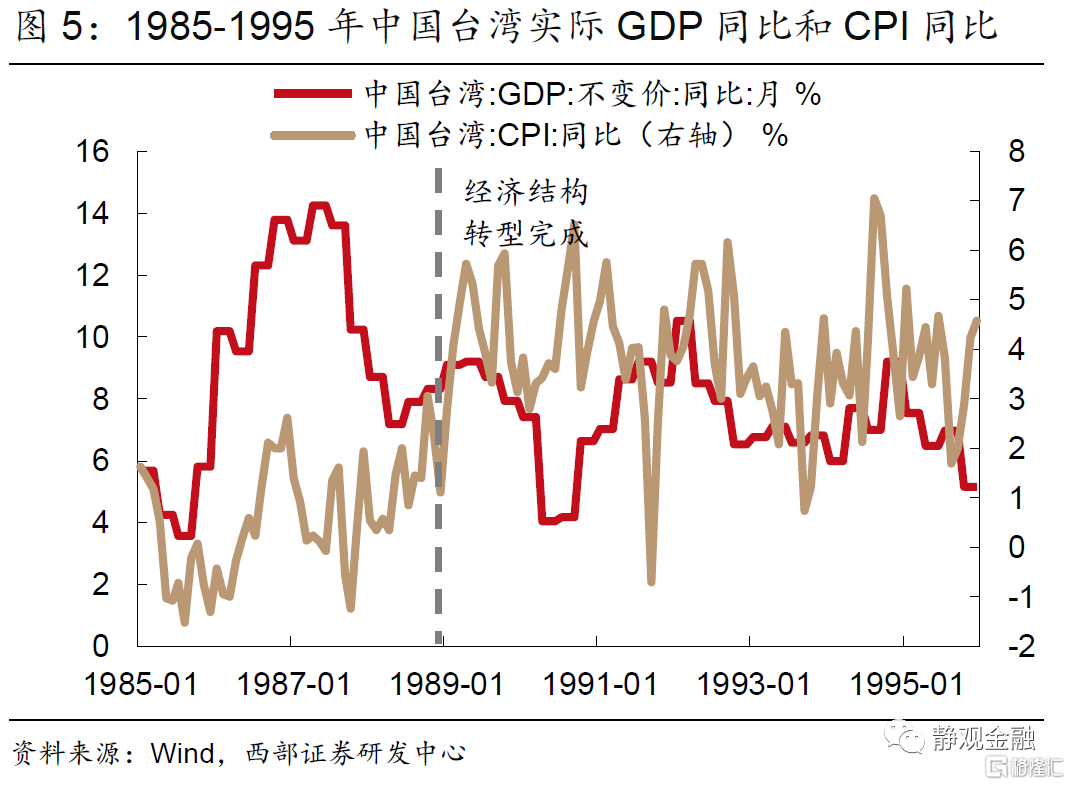

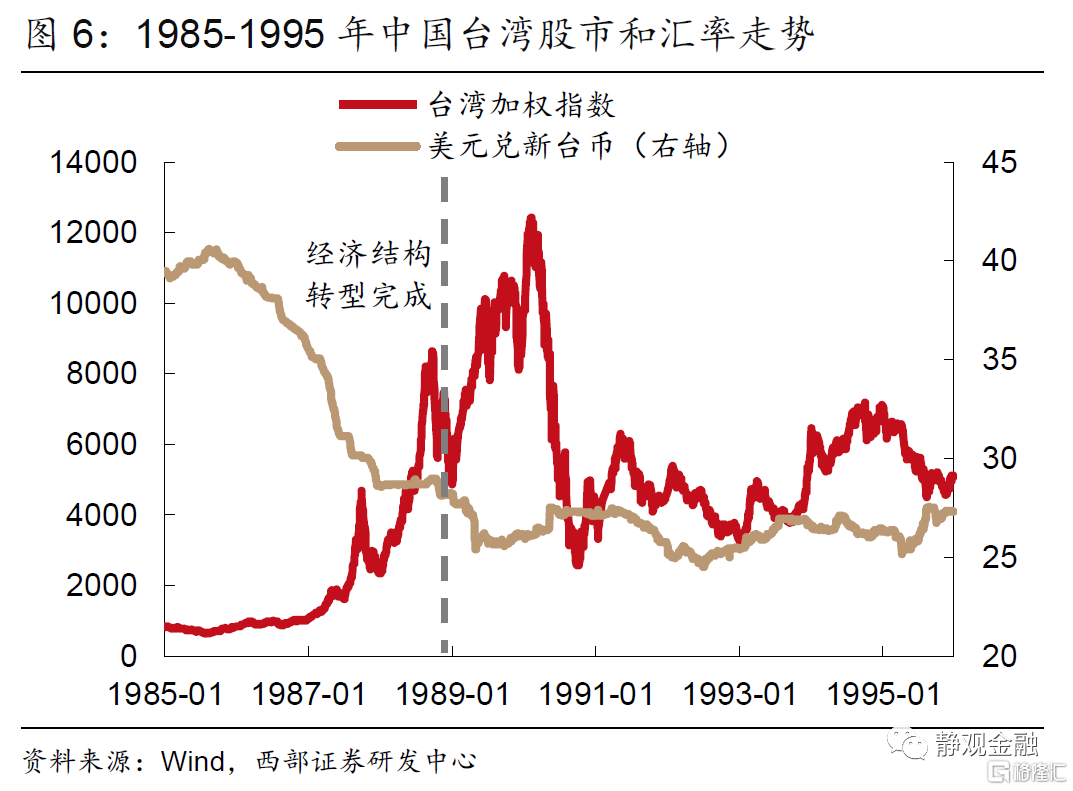

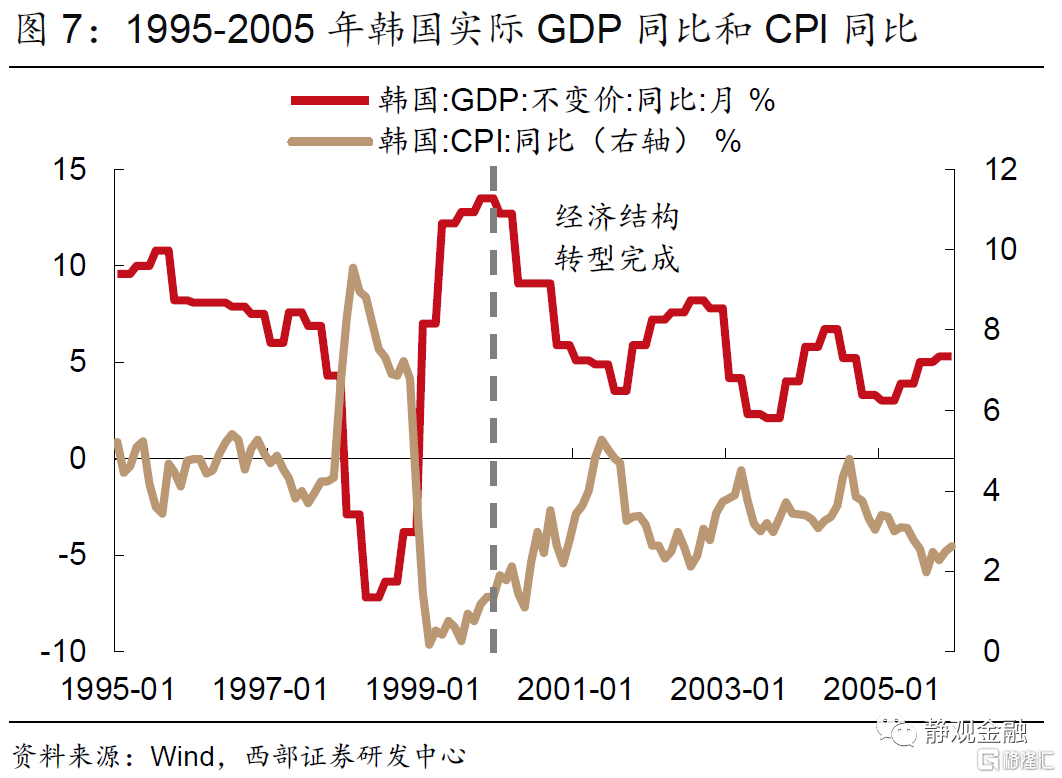

历史上,日本、中国台湾和韩国曾实现经济转型、跻身高收入国家行列。根据世行标准,日本、中国台湾和韩国分别在1974年、1988年和1999年实现经济转型。图3-8说明了三点:第一,经济转型完成前这些经济体均出现短暂滞胀;第二,经济转型完成前各国汇率均大幅升值;第三,经济转型完成前后股市都有所表现、但节奏未知,即使处于滞胀期股市也并不一定下跌。

我们在2021年9月28日报告《工业企业利润结构隐含的政策信号》中指出,当前国内政策基调包括:构建以国内大循环为主体、国内国际双循环相互促进的新发展格局;落实“双碳政策”以及发展现代产业体系等。二者结合意味着十四五期间中国的转型方向是“消费大国叠加制造大国”,并有望跨过中等收入国家陷阱、成为高收入国家。结合历史评估,经济转型完成前国内或有滞胀,但对市场而言并非绝对利空。

风险提示

(一)商品价格波动超预期

(二)国内政策超预期

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网