热门资讯> 正文

能源价格大涨对国内通胀冲击如何?

2022-03-07 09:21

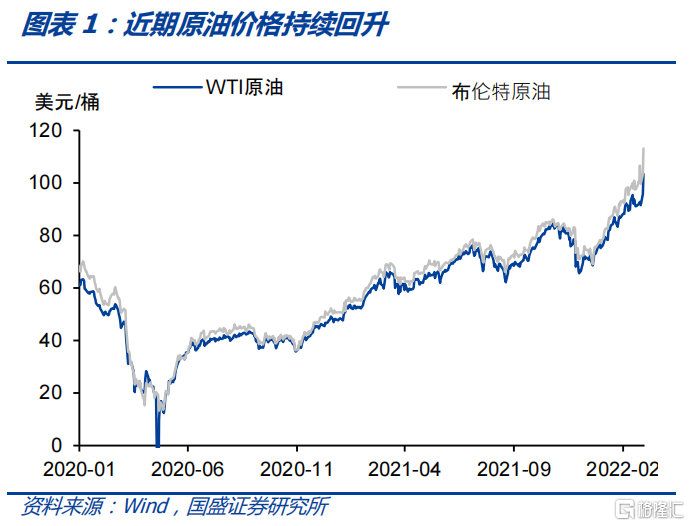

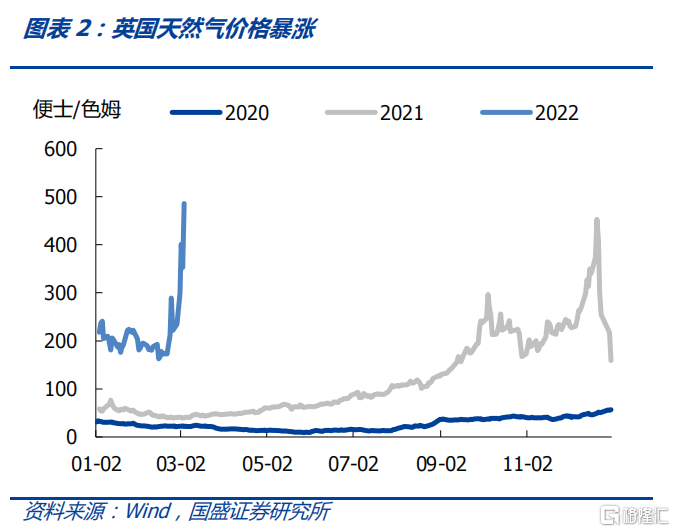

近期俄乌冲突导致海外原油、天然气等能源价格大幅攀升。俄罗斯是全球主要产油国,其2020年原油生产占到全球的12%左右,在全球排名第三。俄乌爆发冲突后,以美国为首的西方国家将部分俄罗斯银行排除在SWIFT(环球银行间金融通信协会)系统之外。虽然俄罗斯能源相关的交易得到豁免,但是市场依然担忧俄罗斯原油供给大幅减少。这带动国际原油价格大幅上行,3月4日,WTI原油期货价格已经攀升至了116美元/桶。俄罗斯也是全球主要的天然气生产国家,特别是欧洲对俄罗斯天然气依赖度高,俄罗斯被制裁,德国宣布暂停北溪2号项目,天然气供给紧缺预期升温,也大幅推升了海外天然气价格。

俄罗斯和乌克兰局势依然存在不确定性,原油等能源价格可能继续上冲。这将对国内通胀冲击几何,货币政策是否会去应对。我们将在下文进行分析。

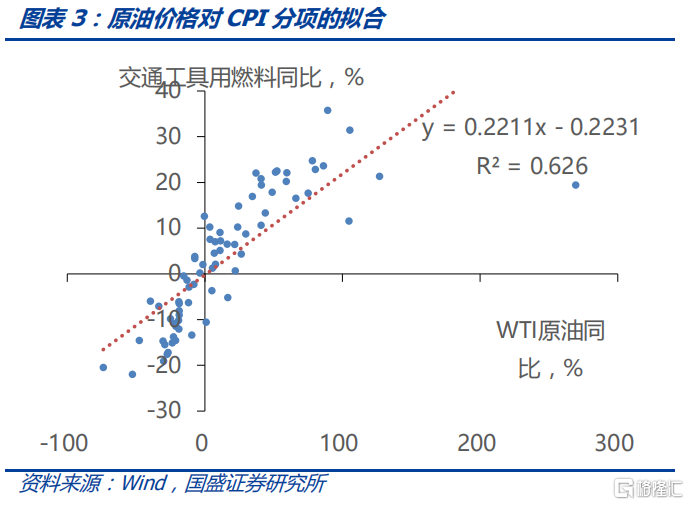

CPI对油价的弹性不强。CPI中与原油直接相关能源项主要是水电燃料和交通工具用燃料,其中水电燃料在我国受到一定的价格管控。根据拟合关系来看,原油价格同比上行10%将带动交通工具用燃料同比上行2.2个百分点,再根据权重可以得到,这将拉动CPI同比上行0.04个百分点。以此类推,可以计算原油价格上行10%对水电燃料和CPI的拉动。综合来看,原油价格上行10%将带动CPI同比上行0.1%左右。

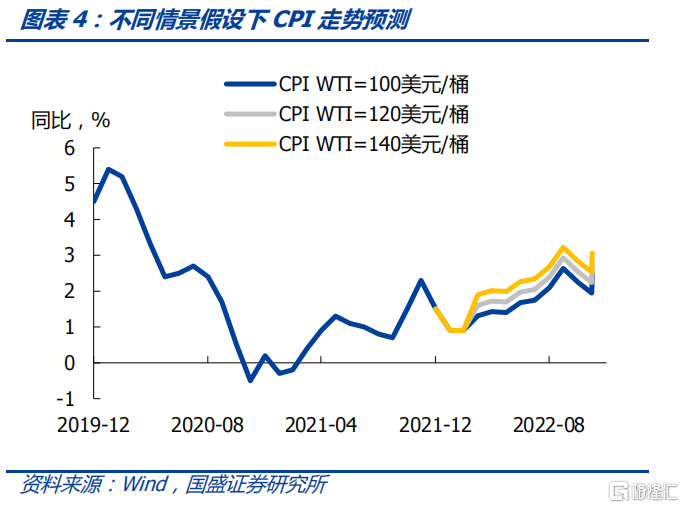

猪油不共振,CPI上行压力可控。由于判断油价未来的走势较为困难,我们采取分情景假设的方式来测算油价中枢上行对CPI的拉动。去年WTI原油均价为68美元/桶,1月以来原油均价上行至了89美元/桶。假设21年原油价格中枢将上行至100/120/140美元/桶。在上述油价的假设下,这将拉动CPI同比中枢分别上行0.5/0.8/1.1个百分点。对CPI的拉动效应可控,难以推动CPI大幅上行。从节奏上来看,预计CPI同比将震荡上行至9月份达到高点之后震荡,高点可能接近3%左右。虽然油价上行,但是因为猪肉价格依然处于低位,叠加消费需求还偏弱,这会减弱油价上行对CPI的拉动作用。21年CPI大幅上行的风险可控。

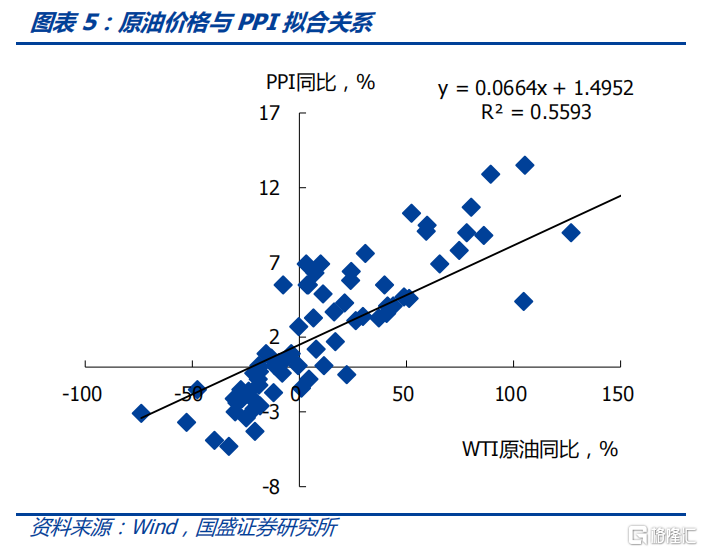

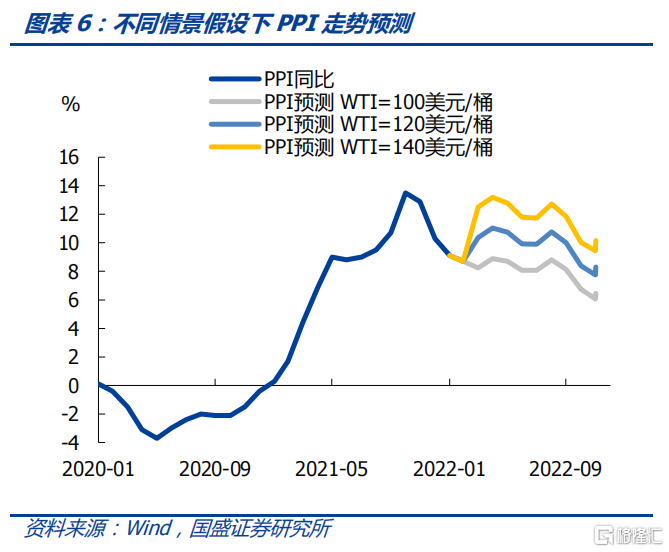

PPI存在再度上行的风险。原油价格对PPI的影响弹性更大,从拟合关系来看,原油价格上行10%将带动PPI同比上行0.66个百分点。作为大宗商品之母,原油价格上行对能源产业链的价格均会造成上行压力。假设21年原油价格中枢将上行至100/120/140美元/桶。并且假设原油价格在上半年上行,下半年随着供给恢复会小幅回落。则拟合结果显示,当原油价格中枢上行至120美元/桶和140美元/桶时,PPI同比将震荡上行至7月左右,之后会震荡回落。因而原油价格上行可能造成PPI再度上行。

货币政策难以对单一商品价格上涨做反应,稳增长压力大,货币政策将维持宽松基调。货币政策更多属于调控需求的总量政策,对单一商品因为供需不平衡造成的涨价,难以有效应对。比如19年猪价大幅上行,但是央行在11月降低MLF利率;去年双碳推进较快,叠加能耗双控限产也造成上游原材料价格大幅上行,但因为需求偏弱,央行在7月意外降准,后续继续降准降息。虽然海外原油等能源价格大幅上行,并可能导致PPI再度高位上行,但国内货币政策难以收紧来应对。今年两会制定的GDP增速目标处于市场预期的上限,稳增长政策还需进一步发力才能达到。货币政策也将维持宽松,以助力稳增长。

债市防守为主,票息策略为上。近期利率上升已经部分反映了对稳增长政策发力的预期。但接近市场预期上限的增长目标意味着未来政策有望将进一步加码,进而带动融资需求并逐步实现经济企稳。因而整体利率处于上行通道中,在经济企稳货币政策尚未调整阶段,收益率曲线熊陡,10年国债有望回升到3.0%附近,这可能在年中左右达到,而后货币政策可能回撤,收益率曲线熊平,10年国债利率可能在下半年进一步上升。利率趋势性上升阶段债市需要以防御为主,更多的在短久期信用债方面寻找下沉机会,特别是基建发力情况下,中部地区部分城投投资价值显现。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!