热门资讯> 正文

广发策略:继续把握虎年“开门红”反弹

2022-02-20 12:58

作者:戴康 韦冀星

报告摘要

● 本周A股延续虎年“开门红”。我们春节后提示“两大预期差”边际改善和绝对收益产品“负反馈”基本结束支撑了A股“开门红”延续,结构上稳增长和低PEG成长也交替表现。

● 短期来看“两大预期差”仍然在缓和,支撑本次“开门红”反弹延续,当前仍然是稳增长较优,疫后复苏逻辑持续演绎,成长的胜率也在改善。1. 海外:短期来看,我们认为在3月议息会议前美联储较难释放更鹰派的信号,对A股“开门红”形成支撑,不过我们中期对美联储的缩表指引仍持相对审慎态度;2. 国内:短期内“稳增长”政策大概率会继续密集验证,缓解前期市场对于“稳增长”雷声大雨点小的担忧,不过中期来看,信用反弹的力度大概率偏弱;3. 3月中旬两会前可能都是T2“政策密集出台”的窗口,这使得稳增长板块由于政策基调的呵护而继续阶段性表现;回顾历史稳增长周期,无论地产政策是否有大幅放松,地产仍会于T2附近迎来上涨,上涨时长最少也达到6个月左右,涨幅至少在30%-60%,我们认为当前地产稳增长行情仍可布局;T3右侧成长板块胜率提升;4. 中美股市疫情受损股的表现持续优于疫情受益股。如果假定未来没有新的变异毒株改变特性,国内政策大的方向仍是逐步放开,中国股票市场“疫后复苏”的逻辑仍将继续演绎。

● 如何通过稳定的行业比较框架选取结构亮点?建议跟踪“广发策略三大行业比较框架”交叉验证——1.“广发策略·净利润断层行业多空框架”;2.“广发策略·高频预期景气观测框架”;3.“广发策略·聪明钱行业比较指引”。从“广发策略三大行业比较框架”的交叉验证来看,当前低区“稳增长”主线的行业最优。(具体优选行业详见正文。)

● 虎年“开门红”有望延续,当前仍然是稳增长较优,疫后复苏逻辑持续演绎,但成长的胜率也在改善。A股22年在盈利下行和美债中枢抬升的背景下低PEG策略将占优。3大因素的变化继续支撑节后A股开门红。中期而言A股依然面临两大核心矛盾的考验:美联储较快节奏加息+缩表、中国稳增长的兑现效果。美债利率影响成长风格、稳增长影响价值风格,我们预计当前至两会期间稳增长政策仍将密集验证,但社融拐点T3右侧低PEG成长的胜率在逐渐改善。从3大行业比较方法的交叉验证来看,当前低区“稳增长”主线的行业最优。关注稳增长+ PEG合意的成长+疫后复苏,继续高区-低区均衡配置:1. 低区“稳增长”和“双碳新周期”的交集(地产、建材、煤化工);2. PEG逐渐合意的科技赛道股(新能源整车、风电光伏、数字经济);3. 疫后服务消费修复(酒店、航空)。

●风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

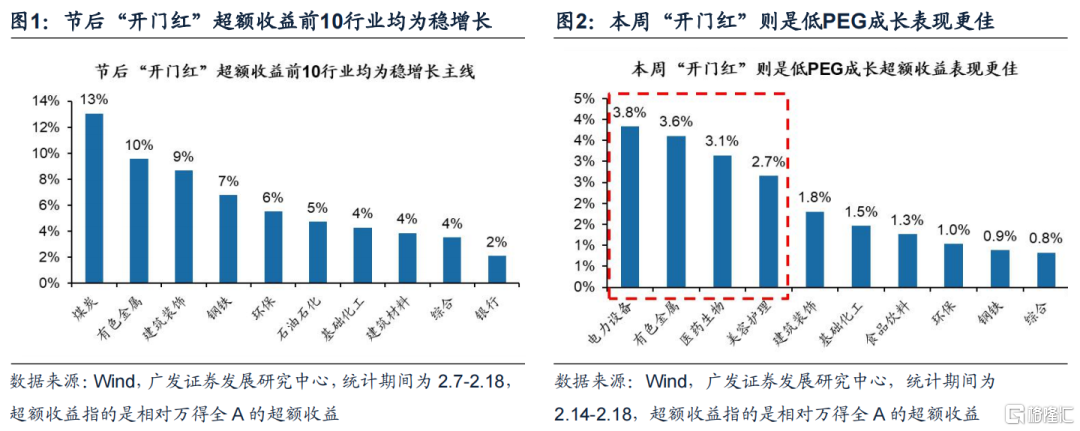

(一)本周A股延续虎年“开门红”,我们春节后提示“两大预期差”边际改善和绝对收益产品“负反馈”基本结束支撑了A股“开门红”延续。我们在2.6《A股开门红如何布局?》中判断3大因素的变化将支撑A股开门红:(1)短期市场对于美联储的加息预期已经较为充分price-in;(2)春节后到两会期间,“稳增长”政策会密集落地;(3)我们判断绝对收益产品减仓的“负反馈”基本结束。在建议积极布局A股节后开门红行情的同时,我们也提示了结构上的机会“高区-低区均衡配置”:除了我们前期提示并获得显著超额收益的地产/基建链以外,还可以重点关注低PEG的科技股以及“稳增长”和“双碳”交集的价值股(国企传统产能“低碳转型”再加杠杆)。春节后,万得全A上涨2.95%,实现“开门红”,获得超额收益前10的行业大多为我们提示的稳增长主线;而本周万得全A涨幅1.70%,其中偏成长类行业则领衔本周超额收益。

(二)短期来看“两大预期差”仍然在缓和,支撑本次“开门红”反弹延续;中期来看“两大预期差”对未来市场大幅上行的空间仍有制约。当前仍然是稳增长较优,疫后复苏逻辑持续演绎,成长的胜率也在改善。

1. 海外预期差

短期:美联储最新的会议纪要并无新意。美东时间2月16日,美联储发布1月25-26日议息会议纪要。相比于12月FOMC 纪要传递出有关加速缩表的信号,1月FOMC纪要则未进一步明确紧缩的具体路径,增量信息有限。但由于市场此前对1月FOMC会议纪要的预期偏鹰,因此市场有所缓和。短期来看,我们认为在3月议息会议前美联储较难释放更鹰派的信号,对A股“开门红”形成支撑。

中期:但本次会议纪要仍然提到了缩表,我们对未来美联储的缩表指引维持审慎态度。本轮自21年7月以来,美联储持续超出市场预期,而每次市场解读偏鸽后往往会被下一次美联储偏鹰的表态超预期,市场自21年7月以来一直在“不相信美联储鹰”——“相信美联储鹰”——“再一次不相信美联储”——“再一次被美联储的鹰派表态说服”中反复。虽然1月会议没有就缩表的具体细节作出决定,但仍然提到了缩表——与会者同意在即将举行的会议上继续讨论缩表细节。我们对未来美联储的缩表指引维持审慎态度,而3月的美联储议息会议是重要的观测时点。

2. 国内预期差

短期:稳增长政策继续快速推出。继上周地产预售资金监管变化、保障房相关资金不列入贷款集中度管理后,本周地产方面继续出台“纠偏”型地产政策,如以山东菏泽市为代表的部分城市的部分银行将首付比例调降、郑州计划降低二手房交易个人所得税等措施等;基建和公司信贷方面快速释放,从当前开工情况来看,预计1季度社融仍能保持高增。维持2.13《社融拐点确立,如何研判风格?》中的判断,至3月中上旬的两会期间,“稳增长”政策大概率会继续密集落地,缓解前期市场对于“稳增长”雷声大雨点小的担忧。

中期:中期来看信用反弹的力度偏弱。在基建项目快速开工、公司信贷持续加快投放下,当前的信用确实是在较为快速的释放。但在“房住不炒”理念下,当前地产政策仍更集中于“添油战术纠偏”而非“ALLIN战术大松”,支撑社融上行的2条腿——“基建+地产”——弱了一条。因此今年社融反弹的力度大概率偏弱。

3. 当前来看仍然是稳增长较优,关注稳增长+地产(地产链),成长的胜率在逐渐改善

稳增长:从稳增长视角来看,本轮社融拐点T3时点提前(历史上T0政策定调转向至T3往往需要半年),而当前至3月中旬两会可能都是T2“政策密集出台”的窗口,这使得稳增长板块由于政策基调的呵护而继续阶段性表现。

地产:另一方面,回顾历史四轮稳增长周期,无论地产政策是否有大幅放松,地产仍会于T2附近迎来上涨,上涨时长最少也达到6个月左右,涨幅至少在30%-60%。虽然本轮地产行情于T0提前演绎,但基于三大原因——1. 当前地产“因城施策”方起步(如2.17菏泽下调房贷首付比);2. 本轮地产及地产链上涨幅度及持续性与历史水位仍有距离;3. 还没看到有效的数据改善——我们认为当前地产稳增长行情仍可布局。

成长:根据历史经验,T3右侧成长板块胜率提升,但历史上稳增长周期,社融拐点后从未有过美债利率大幅上行的情形(19年我国社融拐点后美联储也迎来宽松),中期美债波动上行态势仍会对高估值成长板块形成压制。

4. 疫后复苏的逻辑仍在持续演绎

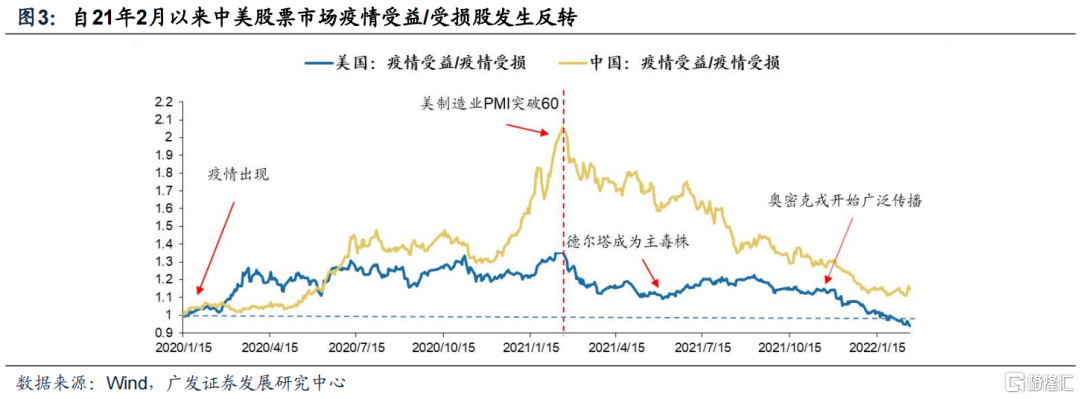

自从21年2月美国制造业PMI在疫后首次突破60以来,中美股票市场疫情受损股的表现开始持续优于疫情受益股。虽然21年6月由于德尔塔毒株成为主要传播毒株后,中美股票市场分别经历了1-3个月不等长度的疫情受益股短暂占优阶段;但随着疫苗的普及率提升、全球开放步伐的加快,中美股票市场的疫后复苏逻辑重新占优并持续至今。同时我们发现,21年11月开始的奥密克戎毒株的广泛传播并没有改变全球开放的步伐——奥密克戎毒株虽然相对德尔塔毒株具有更强的感染性,但其重症率和死亡率明显更低。我们如果假定未来没有新的变异毒株改变特性,国内政策大的方向仍是逐步放开,在此逻辑下中国股票市场“疫后复苏”的逻辑仍将继续演绎。

(三)如何通过稳定的行业比较框架选取结构亮点?建议跟踪“广发策略三大行业比较框架”交叉验证。

方法1:“广发策略·净利润断层行业多空框架”。我们在2.15《净利润断层在行业比较中的应用》中介绍了“净利润断层行业多空框架”,印证了从年化收益率、夏普比率、最大回撤三大方面来看,净利润断层占比前三、前五行业指数组合均显著跑赢万得全A。本期净利润断层策略于22年2月进行了新一轮的调仓后,净利润断层占比前五的行业分别是银行、煤炭、美容护理、基础化工、石油石化。

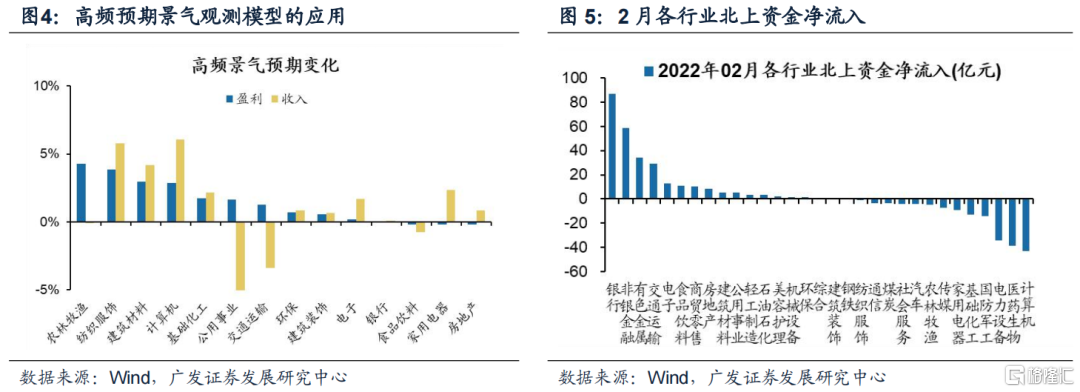

方法2:“广发策略·高频预期景气观测框架”。我们发现,诸多行业的超额收益与行业的高频预期景气边际变化方向显著相关,因此我们自21.8.29《中报季如何布局市值下沉?》起持续应用“高频预期景气观测框架”进行行业比较。我们观察各个行业2月18日相对1月末的景气预期边际变化,寻找当前景气预期改善最为明显的行业。截止2月18日收盘,一级行业中农林牧渔、纺织服饰、建筑材料、计算机、基础化工的盈利景气预期边际改善最为显著,计算机、纺织服饰、建筑材料、家用电器、基础化工的收入景气预期边际改善最为显著。

方法3:“广发策略·聪明钱行业比较指引”。我们在21.6.21《北上资金:“聪明钱”选股策略》中介绍了通过观察跟踪“聪明钱”北上资金的行业配置从而有效跑赢万得全A的方法。截止2月18日,2月份北上资金增持靠前的行业为银行、非银金融、有色金属、交通运输、电子。

(四)虎年“开门红”有望延续,短期仍然是稳增长较优,疫后复苏逻辑持续演绎,但成长的胜率也在改善。A股22年在盈利下行和美债中枢抬升的背景下低PEG策略将占优。3大因素的变化继续支撑节后A股开门红:美联储加息充分price-in后美债利率阶段性见顶、中国“稳增长”政策密集落地、绝对收益产品减仓的“负反馈”基本结束。中期而言A股依然面临两大核心矛盾的考验:美联储较快节奏加息+缩表、中国稳增长的兑现效果。美债利率影响成长风格、稳增长影响价值风格,我们预计当前至两会期间稳增长政策仍将密集验证,但社融拐点T3右侧低PEG成长的胜率在改善。

从3大行业比较方法的交叉验证来看,当前低区“稳增长”主线的行业最优。

关注稳增长+PEG合意的成长+疫后复苏,继续高区-低区均衡配置

1. 低区“稳增长”和“双碳新周期”的交集(地产、建材、煤化工);

2. PEG逐渐合意的科技赛道股(新能源整车、风电光伏、数字经济);

3. 疫后服务消费修复(酒店、航空)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片