热门资讯> 正文

大类资产追踪:风险资产初现反攻苗头,继续紧扣稳增长主线

2022-02-17 12:46

本文来自格隆汇专栏:中信债券明明,作者:明明

2022年开年,全球权益资产受海外流动性收紧和地缘政治因素影响共振下跌,商品市场偏强运行。进入2月,全球主要股指逐步收复失地,风险资产初现反攻苗头。后续来看,建议大类资产配置紧扣“稳增长”这一核心主线,推荐“超配股票+适度配置债券+标配商品”,其中股票关注新老基建产业链和银行等“稳增长”与低估值共振板块;债券市场在“宽货币环境延续+宽信用结构偏弱”下仍有交易机会;商品市场内需驱动强于外需驱动,可关注铜、铝、钢铁等金属品。

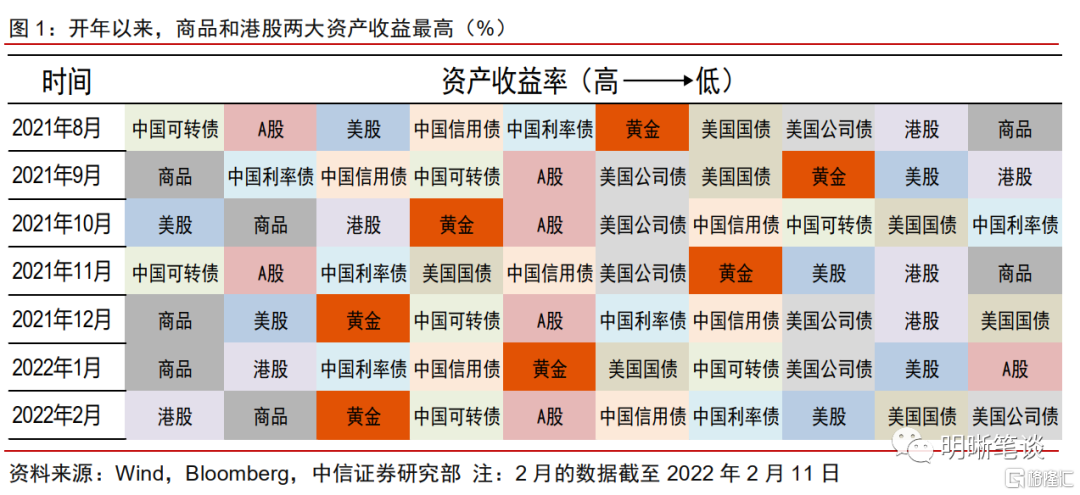

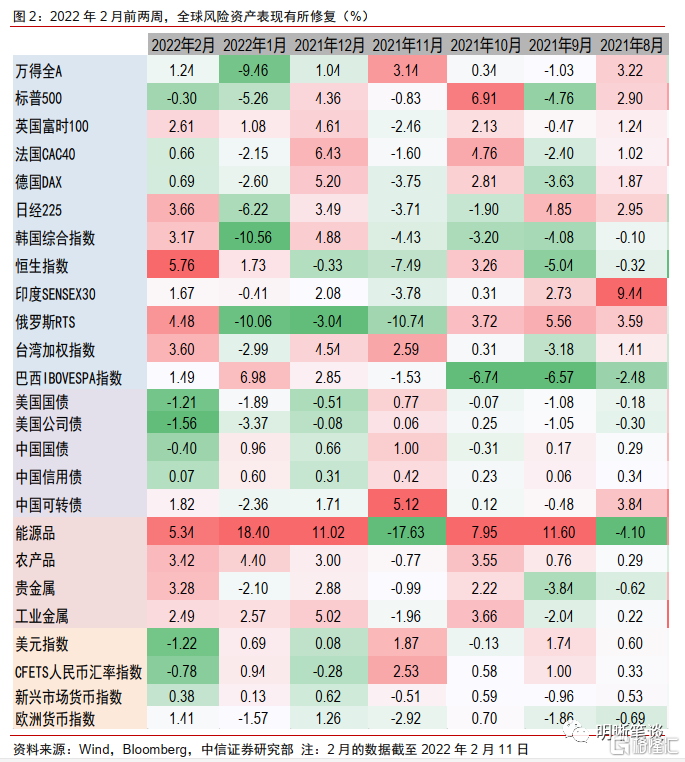

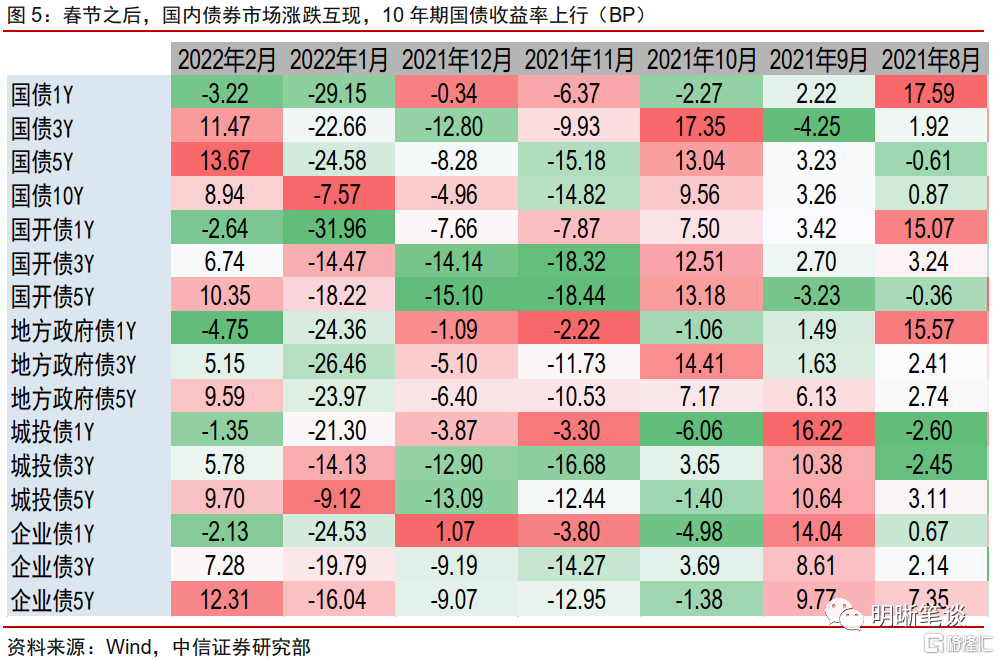

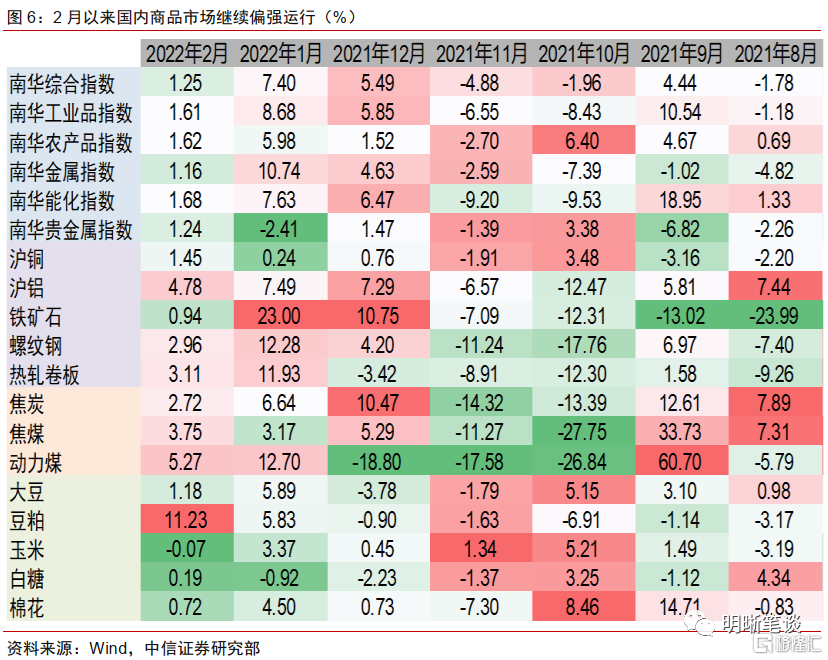

大类资产回顾:全球商品延续强势,国内蓝筹行情启动。开年以来,商品和港股两大资产收益最高,而美股、美债的收益表现则相对较差。2022年2月前两周,全球风险资产收复部分失地,俄乌危机成为短期风险偏好的主要扰动,这也加剧了风险资产的波动性。就国内而言:大盘蓝筹行情已经启动,成长赛道修复尚需时日;春节后10年期国债收益率有所上行,国内债券市场涨跌互现;商品市场继续偏强运行,能化品、金属品和农产品等大宗商品指数均在最近三个月实现了正收益。

“稳增长”是当前大类资产配置的核心主线。(1)股票:紧扣“稳增长”主线。“稳增长”主线表现为“基建先行,地产后至”,随着各项政策形成合力并改善基本面预期,相关主线有望迎来季度级别行情。建议继续布局优质蓝筹, 具体板块方面,一是重点关注政策先手发力、“适度超前”的新老基建板块,包括水泥、建筑、新型电力系统、数字基建、电站运营等基建产业链;二是“稳增长”和估值低位共振板块,例如银行;(2)债券:短期利空出尽后,债券或仍具交易机会。一方面,站在当前时点,宽信用的兑现或仍有曲折。在稳增长初期,基建的逆周期发力仍需低利率的融资环境,货币政策仍处宽松通道。另一方面,当前汇率维稳运行,为我国货币政策赢得更多的宽货币窗口期。(3)大宗商品:内需驱动强于外需驱动。“稳增长”主线下铜、铝、钢铁等金属品有望因内需驱动而迎来交易机会。

大类资产配置策略:站在大类资产配置维度,我们推荐“超配股票+适度配置债券+标配商品”的配置组合。以“万得全A指数滚动市盈率的倒数÷10年期国债收益率 ”作为衡量股债性价比的指标,当前该指标整体呈现上行趋势,表明股票资产相较于债券资产的配置性价比逐步提升。在“宽货币环境延续+宽信用结构偏弱”的组合下,债券市场短期调整后或仍具交易机会,同时商品市场的交易逻辑转向“稳增长”下主要受内需驱动的品种,因此我们推荐短期内 “超配股票+适度配置债券+标配商品”的配置组合。

正文

2022年开年,全球权益资产受海外流动性收紧和地缘政治因素影响共振下跌,商品市场偏强运行。进入2月,全球主要股指逐步收复失地,风险资产初现反攻苗头。后续来看,建议大类资产配置紧扣“稳增长”这一核心主线,推荐“超配股票+适度配置债券+标配商品”,其中股票关注新老基建产业链和银行等“稳增长”与低估值共振板块;债券市场在“宽货币环境延续+宽信用结构偏弱”下仍有交易机会;商品市场内需驱动强于外需驱动,可关注铜、铝、钢铁等金属品。

大类资产回顾:全球商品延续强势,国内蓝筹行情启动

全球风险资产收复部分失地,俄乌危机成为短期风险偏好的主要扰动。从大类资产角度来看,开年商品和港股两大资产收益最高,而美股、美债的收益表现则相对较差。2022年2月前两周:全球大部分股指均录得正收益,其中恒指表现较好,同期标普500指数虽跌0.3%,但较1月相比跌势有所企稳;债券市场方面,美国通胀数据再次大超预期,1月CPI同比和PPI同比分别攀升至7.5%和9.7%。在3月加息几乎成为定局的背景下,10年期美债收益率站上2.0%。国内债市方面,随着1月金融数据的发布和宽信用预期升温,利率有所上行并在2.8%附近震荡;全球商品市场整体延续1月以来的强势,俄乌危机对于原油等能源产品扰动仍在,农产品也因天气炒作而表现较好。短期内,俄乌危机仍然是左右全球市场风险偏好的重要因素,相关消息牵动着全球市场的神经,这也加剧了风险资产的波动性。

国内大盘蓝筹行情已经启动,成长赛道修复尚需时日。观察国内主要股指,春节后以上证指数为代表的大盘蓝筹行情已经展开,2月7日-2月11日,上证指数和上证50指数分别录得3.02%和2.91%正收益。相比之下,同期以创业板为代表的成长赛道股仍在调整。从行业维度来看,“稳增长”主题下的建筑、建材、钢铁等涨势良好,而电新、电子等赛道板块依旧录得负收益,修复或尚需时日。

春节后10年期国债收益率有所上行,国内债券市场涨跌互现。整体来看,今年1月OMO+MLF 降息落地,且降息幅度 10bp 超出预期,此次降息落地后国内债市开启了连续一周的上涨行情。春节之后,随着1月金融数据的发布和宽信用预期升温,10年期国债收益率快速上行至降息前的位置,主要利率债和信用债品种收益率涨跌互现。

国内商品市场继续偏强运行。除南华贵金属指数在2022年1月录得负收益外,能化品、金属品和农产品等大宗商品指数均在最近三个月实现了正收益。进入2月,包括原油、铝、豆粕等在内的大宗商品在外盘的带动以及基本面的供需缺口支撑下延续强劲表现,而监管层面近期持续发声,同时加强监管举措则为铁矿石和动力煤市场降温。

“稳增长”是当前大类资产配置的核心主线

股票:紧扣“稳增长”主线

“稳增长”主线表现为“基建先行,地产后至”,随着各项政策形成合力并改善基本面预期,相关主线有望迎来季度级别行情。1月新增社融中政府相关融资占比较高,显示政府逆周期政策力度有所加大,同时也显示了房地产、工业企业等经济内生需求的乏力。通过观察政府债券和城投债的发行速度,可以判断财政部门的政策发力情况。1月城投债净融资规模与社融口径下的政府债券融资规模之和占新增社融规模的比例接近15%,高于2021年1月。如果再考虑新增贷款中与基建相关的贷款,与政府活动相关的融资规模占比则更高。随着元宵节后返工和项目开工高峰的到来,基建作为逆周期的抓手有望先行发力。

房地产“因城施策”有序推进,地产销售有望在一季度末见底。地产周期的下行已经超过半年,政策底已经出现,央行放宽个人按揭贷款和房地产开发贷的审批,不少城市也开始从需求端入手“因城施策”,2022年30个大中城市1月份的商品房成交面积虽无法与去年同期媲美,但基本上达到了2019年同期的水平,商品房销售开始磨底。后续来看,按揭贷款利率的下行,居民预期的改善,地产销售有望在一季度末见底后趋于稳定。

紧扣“稳增长”主线,继续布局优质蓝筹。去年年底的经济工作会议之后,中央以及各部委积极部署,项目审批加速,专项债前置发行,预计基建将成为上半年稳增长政策的核心抓手。春节后,以上证指数为代表的大盘蓝筹的上行表明相关行情已经启动。具体板块方面,一是重点关注政策先手发力、“适度超前”的新老基建板块,包括水泥、建筑、新型电力系统、数字基建、电站运营等基建产业链;二是“稳增长”和估值低位共振板块,例如银行。

债券:短期利空出尽后,债券或仍具交易机会

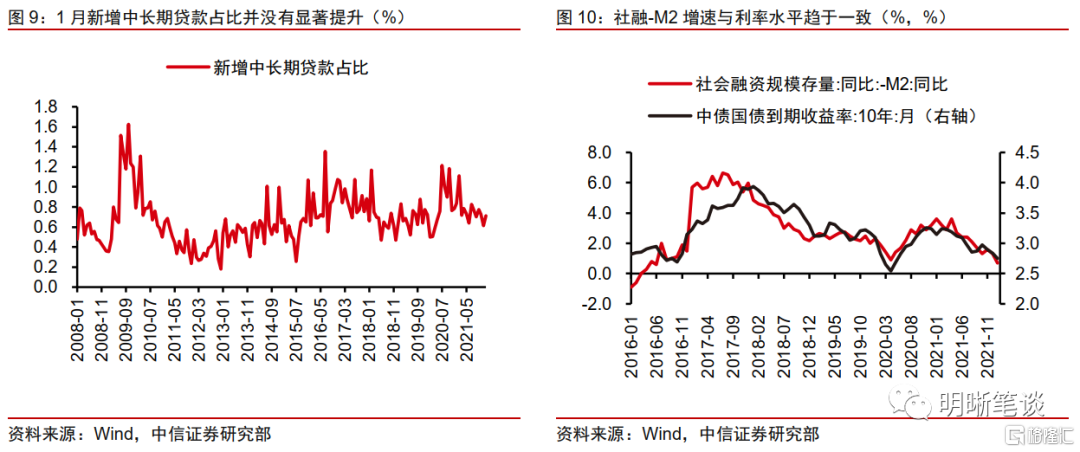

站在当前时点,宽信用的兑现或仍有曲折。在稳增长初期,基建的逆周期发力仍需低利率的融资环境,货币政策仍处宽松通道。尽管1月的信贷总量超预期,但结构问题仍然不容忽视。尤其是新增中长期贷款占比不高、政府相关融资规模占比高、社融-M2增速仍在下行,显示宽信用的基础仍不牢固。货币政策方面,当前仍是稳增长初期,基建发力需要低利率融资环境的支持。四季度货币政策执行报告中强调引导企业贷款利率下行,表明当前的贷款利率水平还有进一步下行的空间,货币政策仍然处于宽松通道之中。

货币政策坚持“以我为主”,不必过度担忧美联储收紧的溢出效应,当前汇率维持稳定运行,为我国货币政策赢得更多的宽货币窗口期。中美货币政策的分化导致2月中美利差中枢收敛至79bp,尽管理论上利差的快速收敛或引发潜在的资本外流,但中国境内“低通胀+宽政策+合理权益估值”的市场环境使得人民币资产对于外资而言仍具吸引力。据中国外汇交易中心披露,2022年1月境外机构投资者净买入我国债券资产1413亿元,这是自2021年1月以来再度单月增持超千亿。此外,随着当前俄乌危机阶段性缓和,市场风险偏好有所抬升,叠加节后强劲的客盘结汇需求仍在延续,人民币汇率短期内或保持韧性,这为我国承受海外货币政策收紧压力、维持宽松货币环境提供支撑。

综上来看,短期利空出尽后债券市场或仍存在交易机会。1月金融数据的结构性问题表明稳增长基础仍不牢靠,“基建先行”需要低利率融资环境的保驾护航;在人民币短期偏强运行的背景下,海外货币政策紧缩的溢出效应或无法立刻显现,国内货币政策有望维持宽松。当前10年国债到期收益率已经回到了降息之前的位置,在“宽货币环境延续+宽信用结构偏弱”的组合下,短期利空出尽后可能存在交易机会。

大宗商品:内需驱动强于外需驱动

大宗商品市场中内需驱动型品种或强于外需驱动型品种。“稳增长”主线下,国内基建和地产投资发力,经济逐步改善或将带动工业金属品需求回升,此前因中国经济增速下行而导致需求疲弱、价格走跌的铜、铝、钢铁等金属品有望因内需驱动而迎来交易机会。此前俄乌的紧张局势为原油等能源品价格带来上行动力,但近期随着俄乌危机有所缓和,能源品价格涨势有所放缓,然而原油持续的供需缺口或支撑其价格继续偏强震荡。长期来看,今年海外需求整体处于寻顶回落过程,同时海外经济体或将加快紧缩步伐以应对通胀,因此外需驱动型品种或将面临价格走弱。

大类资产配置策略

站在大类资产配置维度,我们推荐“超配股票+适度配置债券+标配商品”的配置组合。我们曾在《债市启明系列20210902-如何看待目前的股债性价比》一文中构建了“股债性价比指标1”,其具体计算公式为“ ”。当前,该指标整体呈现上行趋势,表明股票资产相较于债券资产的配置性价比逐步提升。在“宽货币环境延续+宽信用结构偏弱”的组合下,债券市场短期调整后或仍具交易机会,同时商品市场的交易逻辑转向“稳增长”下主要受内需驱动的品种,因此我们推荐短期内 “超配股票+适度配置债券+标配商品”的配置组合。

风险因素

地缘政治超预期变化降低市场风险偏好;国内经济复苏进度不及预期;海内外宏观流动性超预期收紧。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品