热门资讯> 正文

12个有效指标,评估这一轮基建上行力度如何?

2022-02-16 10:52

主要观点

前言:

今年稳增长主线下,政策发力的首选将是扩大投资,尤其是基建投资。在系列一中央抓手,系列三地方抓手中,我们发现这一指向是较为明确的。但基建投资,作为18万亿需求的存在,缺乏准确的高频跟踪指标。使用单一指标去观测,容易出现误判。如何及时评估基建发力强度,实际上需要借助多个指标。

本篇报告详细介绍基建跟踪的有效指标。何为有效?至少胜率较高。即,过去基建四次上行中,至少有2次以上,其趋势与基建走势一致。可以允许时间上的领先或者同步甚至滞后。

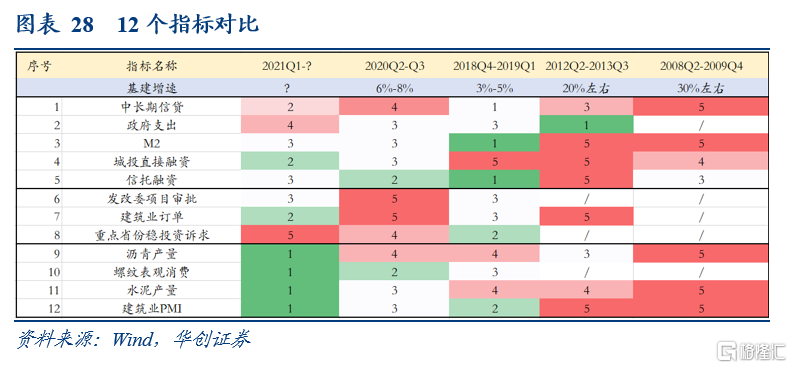

我们选出了12个值得关注的,有效的指标。大体分为三类。1-5是资金类,代表了基建投资可能的资金来源(银行信贷、债券融资、财政资金、非标融资等)。6-8是项目类,代表了三个项目相关的主体(地方政府、发改委、建筑公司)。9-12是施工类。

从12个指标的对比来看,这一轮基建上行,有两个显著的和以往不一样的特征。第一,地方政府稳投资诉求大幅高于以往。这是当下基建有较大想象空间的地方。第二,由于地产的极度低迷,施工层面的数据受到拖累,普遍较差。这是当下对基建可能偏悲观的原因之一。

那么该怎么评估这一轮基建上行的力度?我们对这12个指标,每一项进行打分。比如中长期信贷,根据其增速,将历史四次基建上行期以及这次分别给与1-5分的分值。分值越高说明该指标越强。考虑到目前的施工数据受到地产的干扰较大,我们暂按资金、项目合计8个指标计算总分。

当下合计分值是24分,超过2018Q4-2019Q1的19分。目前尚低于2020Q2-Q3的29分。这意味着,当下基建力度(今年上半年),合意的预期可能是比3%-5%的区间要高,可能接近6%-8%的区间。至于能否更高,可能需要观察这些指标能否进一步上行。值得注意的是,单1季度看,由于基建体量较小(不到3万亿,占全年的15%左右),且1季度财政资金更为宽裕,中央对开门红诉求强烈,增速超过6%-8%并非不可能。

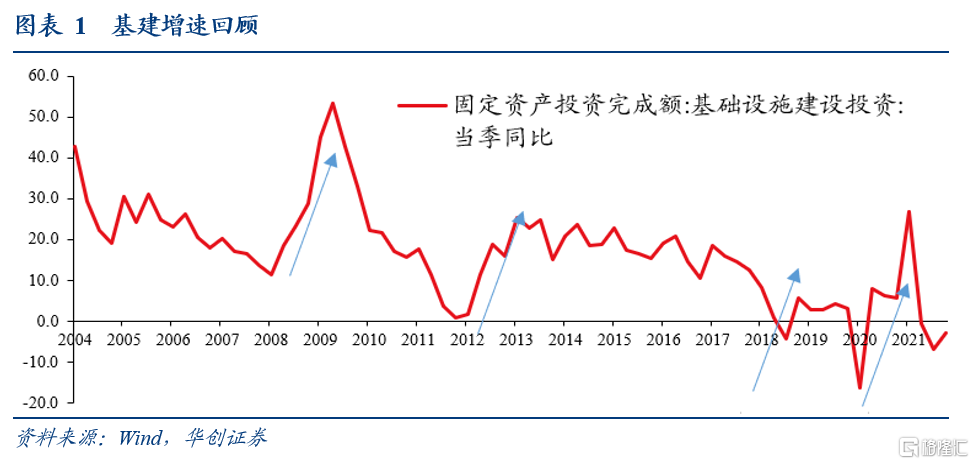

(一)基建发力历史简要回顾

2008年以来,基建增速出现明显上行的时间大概有4次。其中2008-2009年、2012-2013年,两次持续的时间较长,超过1年。2018Q4-2019Q1、2020Q2-Q3持续的时间较短,半年左右。

(二)基建跟踪的12个有效指标

每个指标与基建投资的历史数据对比,详见正文。

1)1-5:资金类:分别是中长期信贷、财政支出、城投直接融资、信托融资、M2。前四个是基建的不同融资来源,会对基建投资增速形成影响。M2实际上是前四个指标的综合影响。目前资金类指标中财政支出增速预计会较高,按照与基建更相关的政府性基金支出看,综合考虑土地出让下滑、上年专项债结转、1季度专项债超预期发行,1季度政府性基金支出增速有可能会超过50%。

2)6-8:项目类:分别是发改委项目审批金额、建筑业订单、重点省份稳投资诉求。目前项目类指标中,最强劲的是重点省份稳投资诉求。我们以五大基建大省(广东、四川、河北、浙江、山东,合计占全国基建投资1/3)召开的部署稳投资的省常务会议的次数来衡量其投资诉求。1月前后6周,合计召开了9次,高于2020年4月的7次、2018年10月的2次。

3)9-12:施工类:分别是沥青产量、螺纹表观消费量、水泥产量、建筑业PMI。目前施工类数据受地产投资低迷影响,整体偏低迷。

风险提示:

稳增长政策超预期。打分模型本身局限性及历史推演未来不确定性。

报告正文

一

基建发力历史简要回顾

1、四次上行简要回顾

2008年以来,基建增速出现明显上行的时间大概有4次。其中2008-2009年、2012-2013年,两次持续的时间较长,超过1年。每次增速上行,增速高点相比增速低点,可以相差10个点以上(季度增速衡量)。

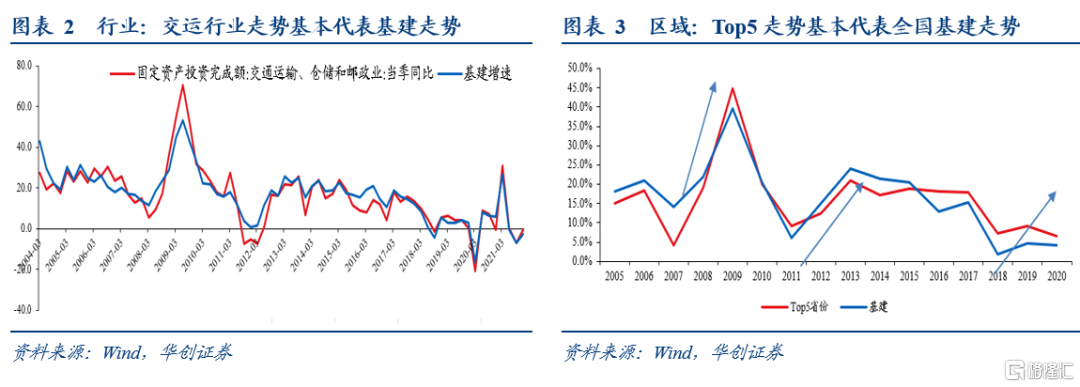

2、区域、行业基本情况

区域:基建体量Top5省份(合计占全国基建体量1/3)增速走势基本代表全国基建走势。这五个省份是广东、山东、浙江、河北、四川。

行业:基建三大行业中,尽管交运体量占比不是最大,但与基建增速相关系数最高。

二

基建跟踪的12个有效指标及当下现状

怎么评估一个指标是否有效?需要胜率较高。基建四次上行中至少有2次以上,趋势与基建走势一致。可以允许时间上的领先或者同步甚至滞后。

我们选出了12个值得关注的,有效的指标。大体分为三类。1-5是资金类,代表了基建投资可能的资金来源(银行信贷、债券融资、财政资金、非标融资等)。6-8是项目类,代表了三个项目相关的主体(地方政府、发改委、建筑公司)。9-12是施工类。

我们逐个介绍如下:

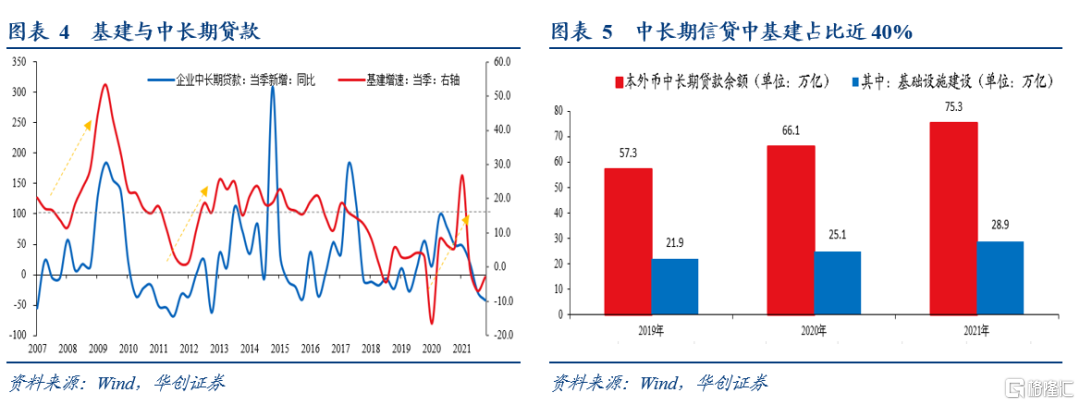

1、中长期信贷

历史来看,基建的四次上行,有三次是伴随着中长期贷款的增速上行。胜率较高的背后,是中长期贷款中,较多的投向是用于基建。近几年的数据看,中长期贷款余额中,接近40%投向是用于基建。

当下如何?1月新增中长期信贷增速同比2.9%,大幅好于去年四季度的-41.9%。但与2020年2季度、3季度同比50%以上相比,依然偏低。

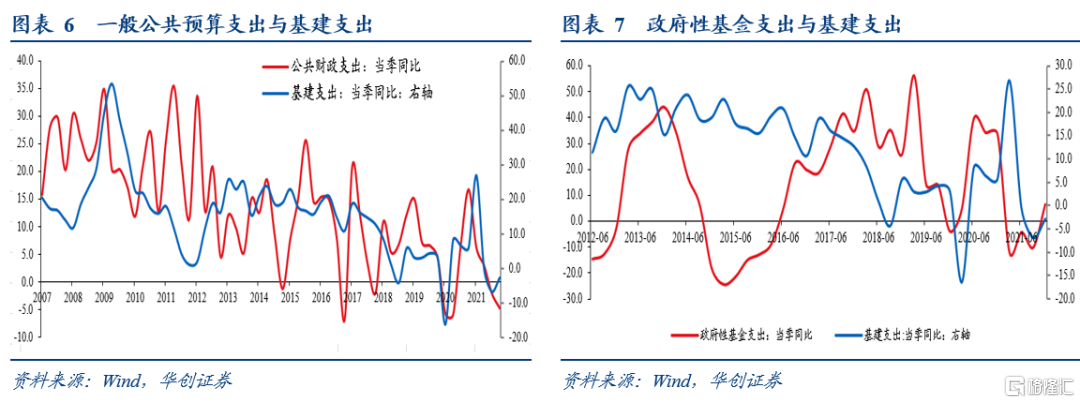

2、政府支出

我们之所有使用政府支出而非专项债发行来跟踪基建,是因为专项债的发行与支出之间的时间间隔较为不确定。而政府支出尤其是政府性基金支出的变化更真实的代表财政对基建的支持。

当下的情况是,1季度政府性基金支出有望同比大增。我们按1季度政府性基金收入同比下滑20%(表征土地出让下行带来的影响)+1.2万亿结转的专项债一半在1季度支出+1季度新发行的专项债使用6000亿,则1季度政府性基金支出增速有望超过50%。

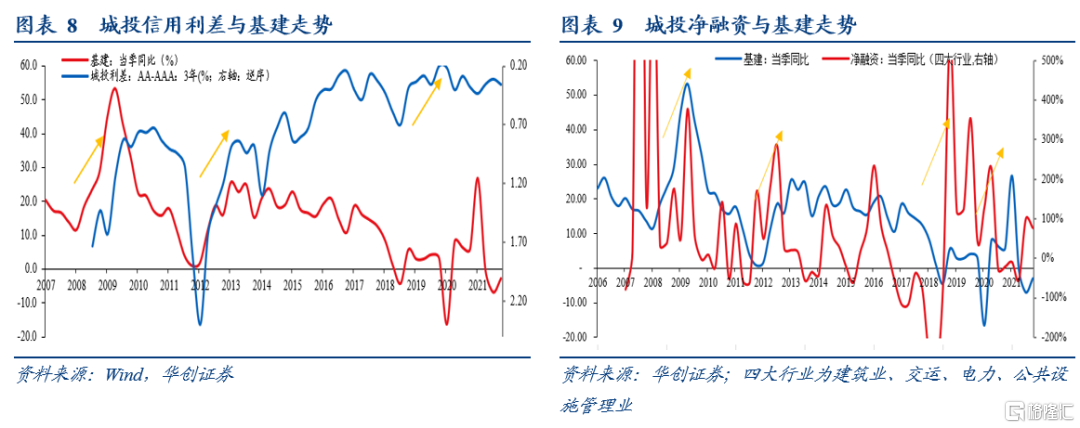

3、城投直接融资

城投直接融资是基建的一个重要资金来源。过往来看,基建上行基本伴随着城投融资的上行以及城投债利差的收窄(AA-AAA)。

当下的情况是,城投债利差收窄不明显(1月基本和去年四季度持平)。城投融资(以四个城投相关的行业代替)增速有所上行,但与2018年的四季度、2020年的2季度仍有不少差距。

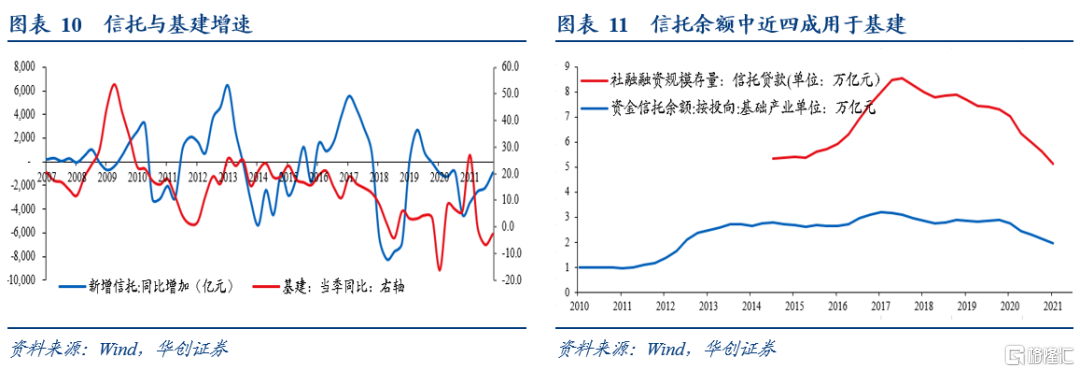

4、信托融资

另一个值得关注的是信托融资。与中长期贷款类似的是,信托余额中接近40%投向基建。因而,信托融资的变化对基建增速也有影响。过往经验来看,四次基建上行,信托能解释两次。尤其是2012-2013年的基建上行中,信托可能贡献了较大力量。

就当下而言,信托融资连续两个月的增量同比转正,对基建的拖累可能在减轻。

5、M2

M2的观测优点在于综合了财政收支、信贷投放两个比较重要的影响基建的因素。当然缺点在于M2中含有一定的杂音(与非银的金融往来以及跨境收支往来也会有影响M2的变化)。

从往年数据看,四次基建上行,M2增量同比均率先上行。(注:此处为反映M2的当期变化,使用M2增量同比,而非存量同比)。效果较好,值得关注。

就今年而言,M2在去年四季度开始有较为积极的变化。去年四季度,M2增量增速同比为76.4%,今年1月,M2增量同比为83.2%。而仔细观测M2变化的原因,财政支出的加快是主要影响因素。去年四季度,M2新增4万亿,同比多增1.7万亿左右,其中对政府净债权同比多增1.2万亿左右。对非金融部门的债权(发放贷款与购置信用债),增量与2020年同期持平。

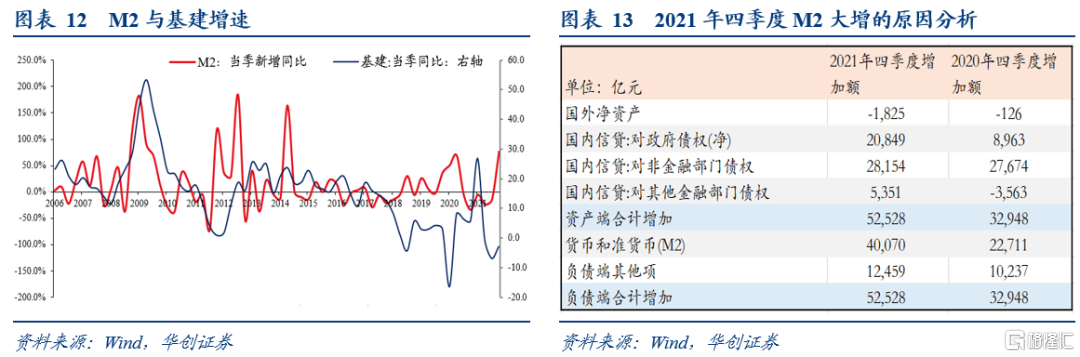

6、发改委项目审批

发改委项目审批数据,对基建投资有一定的领先作用。2018年下半年、2021年下半年基建增速的陡降,都与上半年项目审批大幅回落有关。

就当下而言,2021年下半年项目审批数据有所回升,达到5290亿,好于2021年上半年的2464亿,基本与2020年下半年持平,但,低于2019、2018年同期的数据。

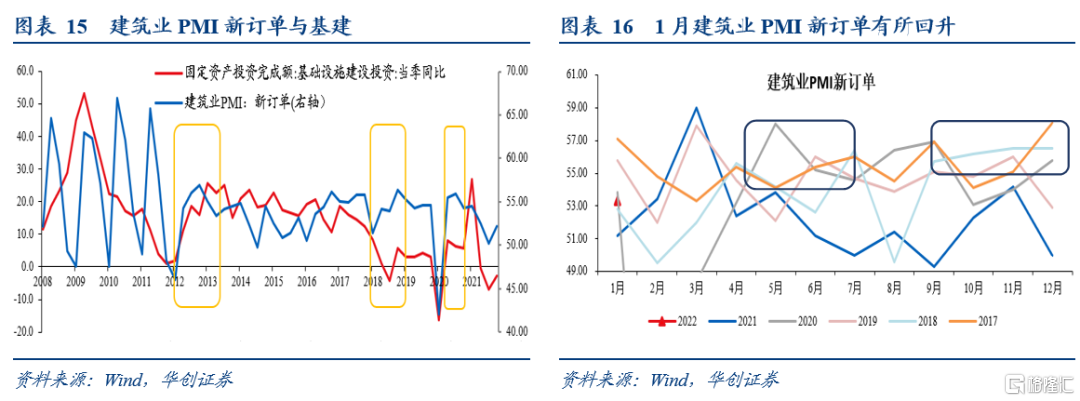

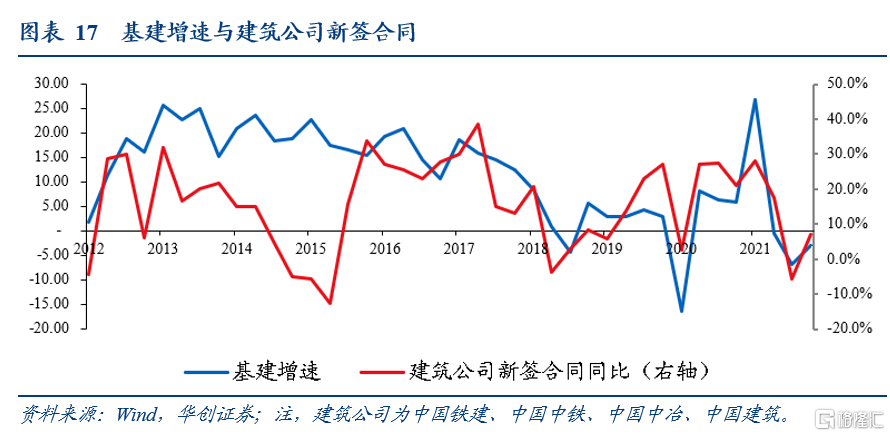

7、建筑订单

建筑业的订单可以观测两个指标,建筑业PMI新订单以及大型建筑公司的订单。与基建的增速同步或略有领先。

当下的情况看,去年四季度建筑公司订单增速开始转正,回升至6.9%。1月建筑业PMI也回升至过去几年同期中间位置。但与2018年四季度、2020年2季度相比,这些数据的回升力度不够强劲,彼时建筑业PMI新订单基本跳升至近几年同期高位。

8、重点省份稳投资诉求

基建投资,地方是主力。因而,离不开对地方的进度的跟踪。

地方的稳投资诉求,一般关注的是地方的重大项目投资计划,但由于这个计划一般只在年初公布,数据低频,且数据口径各省不一,不同年份可能口径不一,使用起来工作量大,且受到的掣肘较多。

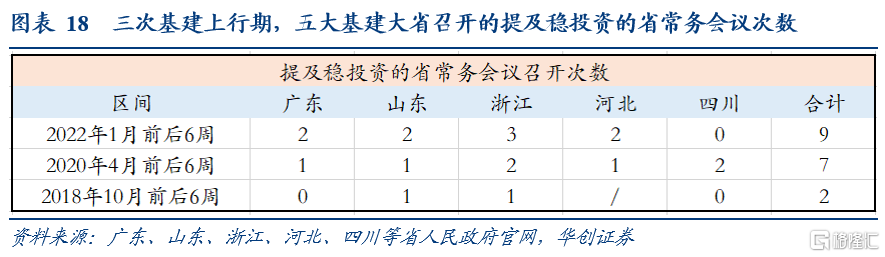

我们选择五大省份的省常务会议作为跟踪指标。好处有三:一是降低跟踪的难度。五大基建大省基建体量占全国的1/3左右,且往年看,五大省份的基建增速与全国走势一致。跟踪五大省份比跟踪全国31个省份,需要的工作量大幅降低。二是历史可回溯。省常务会议历史通稿各省基本都有保留。三是信息较为高频。省常务会议一般每周召开一次。

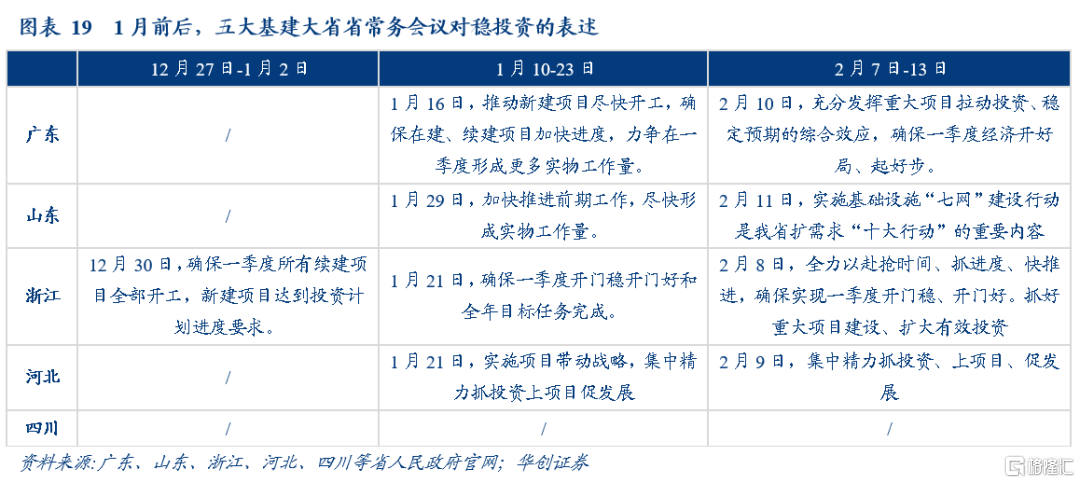

我们发现,当下五大省份对稳投资的诉求明显大于2020年4月、2018年10月。体现在1月前后6周,五大省份合计有9次省常务会议明确提及稳(扩大)投资。作为对比,此前两次分别只有7次、2次。其中,浙江非常积极,去年12月底以来,已经召开了三次省常务会议强调抓好重大项目建设、扩大有效投资。确保实现一季度开门稳、开门好。

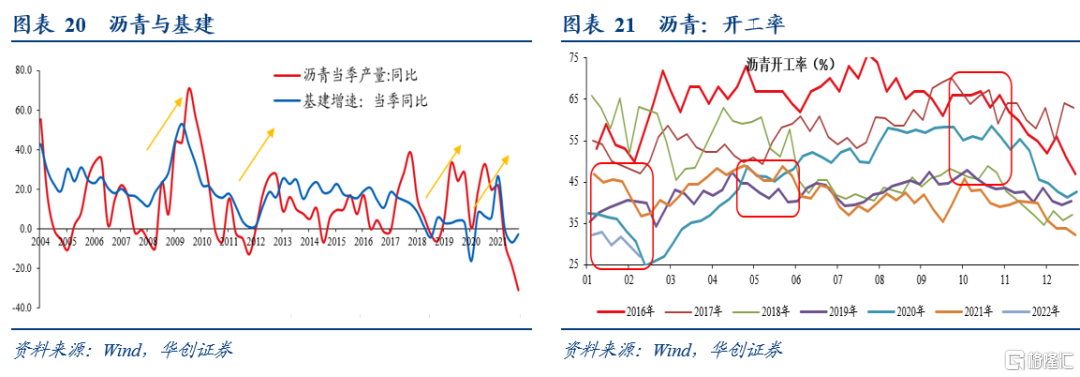

9、沥青产量

尽管严格意义上讲,不应该以一个工业品的产量代表需求。但观测沥青有两个好处。第一,剔除了地产的影响。沥青大部分用于道路施工。第二,过往数据来看,沥青产量是基建的一个有效的同比指标。过去四次基建上行,基本伴随着沥青产量增速的上行。

当下的情况是,沥青开工率较为低迷。从去年12月以来,沥青开工率基本降至历史同期最低位置。这意味着,沥青产量的情况年初以来可能没有太多改善。

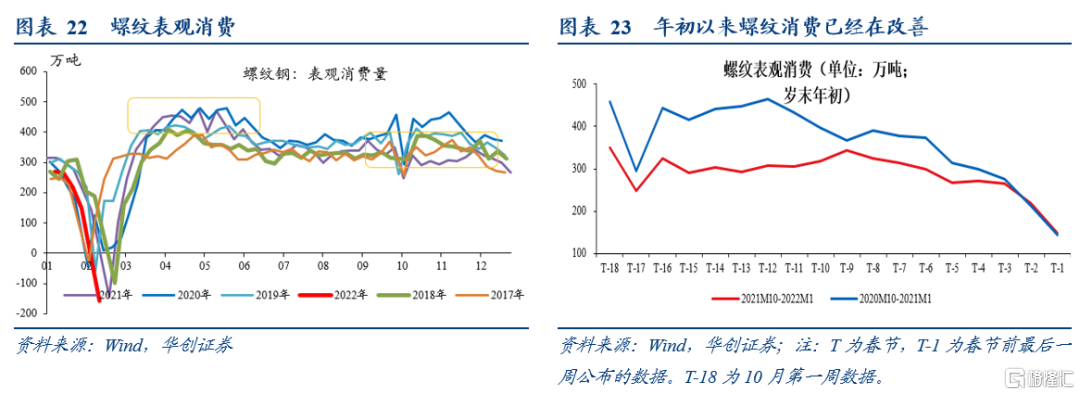

10、螺纹表观消费量

螺纹表观消费是很好的观测基建和地产新开工走势的指标。2018年Q4、2020年Q2,基建增速明显上行的季度,螺纹表观消费量同比增速高达7.2%、10.6%。

目前的高频数据看,节前四周,螺纹表观消费同比仅-3.2%。但值得关注的是两个内容。一是趋势在大幅好转。去年四季度,螺纹表观消费同比基本在-20%左右。另一个是当下螺纹表观消费受地产新开工的低迷影响较大。如果剔除地产新开工影响,螺纹表观消费来自基建部分有可能同比已经较高。

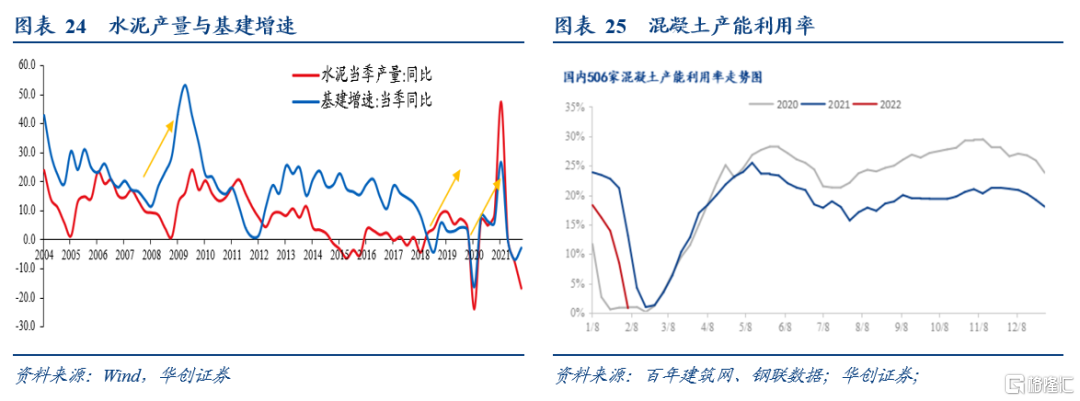

11、水泥产量

受水泥特性影响,水泥产量基本代表消费量。

过往经验来看,水泥与基建的关系逐渐从滞后转为同步甚至领先。四次基建上行期,有三次水泥产量出现了明显的上行。

当下水泥产量如何?从混凝土产能利用率来看,年初以来依然明显低于去年同期。根据百年建筑网1月17日的文章《百年建筑:一月全国水泥产量同比或持续下降》,1月水泥产量同比可能依然负增。这意味着,当下水泥数据不及前几次基建上行期。

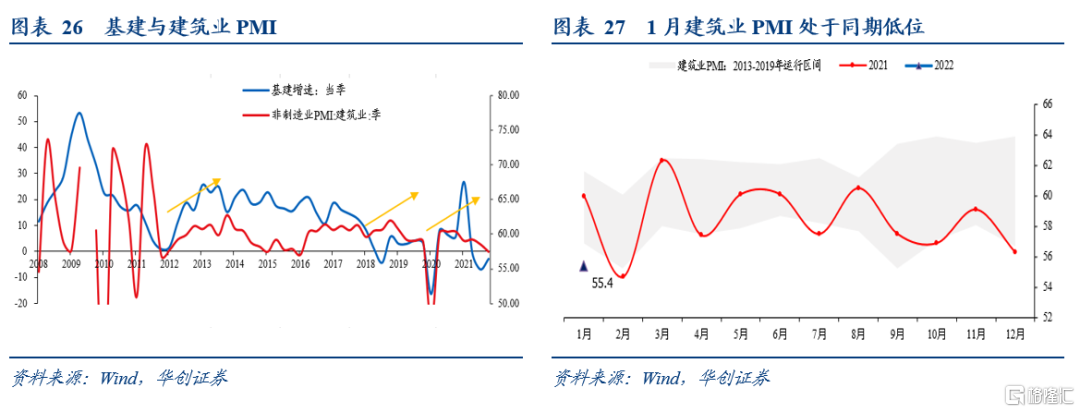

12、建筑业PMI

建筑业PMI是另一个基建跟踪的同步指标。过去四次基建上行,有三次很好的同步上行。

去年9月以来,建筑业PMI基本处于历史同期低位。但这背后有地产因素的影响。因而,就当下而言,建筑业PMI的好坏无法反映基建的情况。

三

当下怎么看?12个指标的对比

从12个指标的对比来看,这一轮基建上行,有两个显著的和以往不一样的特征。第一,地方政府稳投资诉求高于以往。这是当下基建有较大想象空间的地方。第二,由于地产的极度低迷,施工层面的数据受到拖累,普遍较差。这是当下对基建可能偏悲观的原因之一。

那么该怎么评估这一轮基建上行的力度?我们对这12个指标,每一项进行打分。比如中长期信贷,根据其增速,将历史四次基建上行期以及这次分别给与1-5分的分值。分值越高说明该指标越强。考虑到目前的施工数据受到地产的干扰较大,我们暂按资金、项目合计8个指标计算总分。

当下合计分值是24分,超过2018Q4-2019Q1的19分。目前尚低于2020Q2-Q3的29分。这意味着,当下基建力度(今年上半年),合意的预期可能是比3%-5%的区间要高,可能接近6%-8%的区间。至于能否更高,可能需要观察这些指标能否进一步上行。值得注意的是,1季度由于基建体量较小,且财政资金更为宽裕,增速超过6%-8%的区间是可能的。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调