热门资讯> 正文

危机重重,哪些导火线致纳斯达克继续崩盘?

2022-02-11 21:14

作者:Bill Gunderson

摘要

长达40年的利率下降周期终于结束了。

这就是为什么创新基金和长期基金现在下跌了50%-60%。

债券基金也岌岌可危。

在这个新的利率上升的环境中,市场的许多板块表现良好。

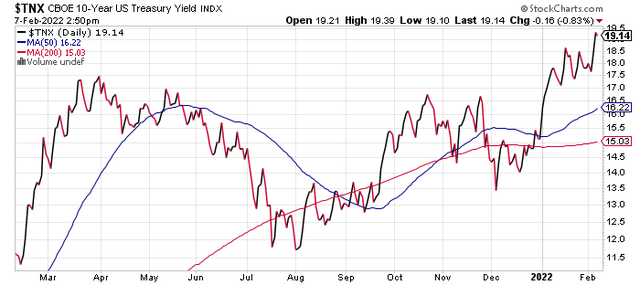

1981年7月,美国10年期国债收益率达到近16%的峰值。自那以来,美国债券市场一直处于牛市。在过去的40年里,产量一直在下降。请看下面的图表。40年被认为是一代人。

我认为可以肯定地说,今天这一代的绝大多数投资者只知道利率下降的环境。在一个新的利率上升的环境中,我们需要做哪些调整?

在利率下降的环境中有效的方法在利率上升的环境中并不适用。让我们来看看一些主要资产类别在这个可能会持续一段时间的新范式下的表现:

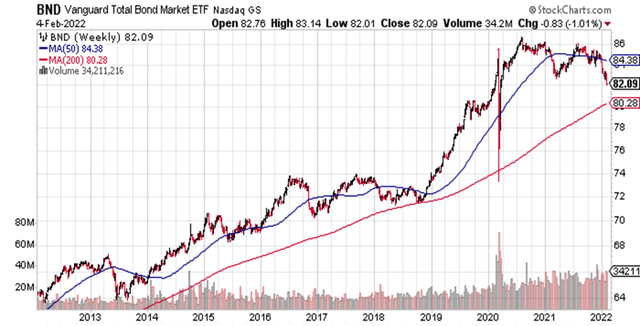

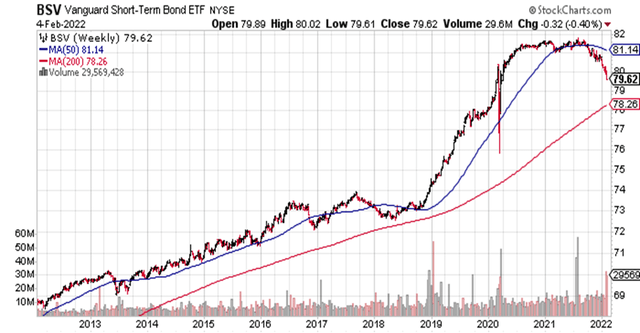

Vanguard Total Bond Market ETF(BND)目前在技术形态上排名第三,并开始翻转。

先锋短期债券ETF 也在做同样的事情。这对债券基金来说不是一个好环境。它们未来还有更大的下行风险。如果你想要债券市场的相对安全,你需要计划持有你的债券至到期,债券基金就会受到伤害。

债券基金在利率上升的环境下表现不佳。它们已经在吸水,并且随着费率走高将继续下沉。

资产配置模型主要考虑你的年龄和风险状况,而忽略了几个非常重要的因素,比如利率环境的巨大变化和经济发展方向。当美国经济最终陷入衰退时,我也不希望有太多的股票敞口。

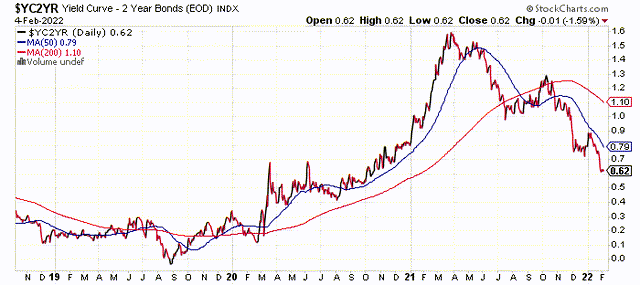

自今年年初以来,美国10年期国债的利率已经上升了40个基点。上周五,他们再次爆发,看起来准备要走得更远。

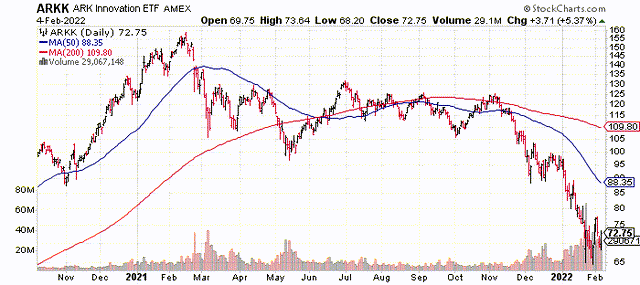

利率实际上在一年前就开始上升了。这使得长期股票受到了打击,并进入熊市。在本文中,我不会挑凯西·伍德的ARKK基金的问题。她最近被打得够多了。我并不反对她,但她的基金是典型的长期基金,可以作为这一资产类别的一个例子。

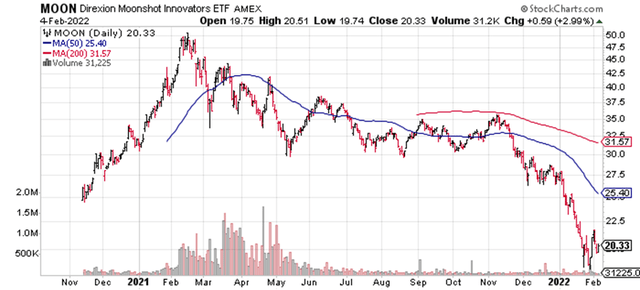

相反,这次我将用Direxion Moonshot Innovators ETF来说明我的观点。自去年以来,MOON已经损失了60%的价值。熊市通常被定义为损失20%或更多。我猜MOON处在一个三重熊市。

其主要持股包括PRQR、LMNR、GRTS、ERII等。这些股票有什么共同之处?他们是“所谓的”市场创新部门的一部分。它们本质上是长期的,这意味着大多数公司(如果有的话)需要很长时间才能实现正现金流或盈利。

正如我在最近的两篇文章中所说的,长期股票和债券到目前为止一直是上升利率飓风的眼墙,但现在它正在蔓延到下一层洋葱。我最近的一篇文章是关于长期股票和短期股票的。

我之前的文章谈到了ARKK持续遭受重创的真正原因。尽管这一领域的市场遭受重创,但ARKK最近已经显示出一些复苏的迹象。ARKK最近一直在寻找底部,甚至出现了一些大的上涨。

但由于利率才刚刚开始上升,很难想象这一领域的情况会有何改善。美联储甚至还没有加息一次,但它们已经为未来的许多加息提供了线索。市场普遍认为,美联储今年将加息4-7次。我属于“7”阵营。

有人可能会说,为了不干扰经济,美联储将不得不缓慢行动。这种思路只有一个问题:通货膨胀。核心通货膨胀率自去年2月以来已经开始上升。它能升多高?美联储将采取多少行动来控制通胀?只有时间会告诉我们答案。

我们不要忘记,前美联储主席沃尔克(Paul Volcker)不得不让美国经济陷入衰退,以控制通胀。与此同时,我们的收益率曲线继续显著收窄。这是一个迹象,表明市场认为经济衰退的可能性在上升。

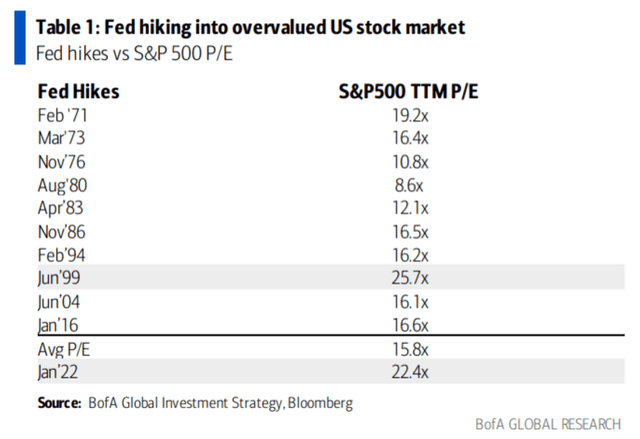

这是在当前股市周期中加息的另一个大问题。下表显示了美联储最近 10 次加息周期。这涵盖了 50 年的时间。

从上面的数据可以看出,在一轮加息周期开始时,标准普尔500指数的平均本益比为15.8倍。我们目前的市盈率是22.4倍。唯一一次本益比较高的利率周期始于1999年年中,当时本益比为25.7。

在过去的23年里,我一直是一名专业的资金经理。加息周期始于1999年中期,早于始于2000年3月的“网络泡沫”崩溃。当它结束时,纳斯达克指数已从高点下跌了79%。它是丑陋的。许多所谓的“创新”再也没有回来。

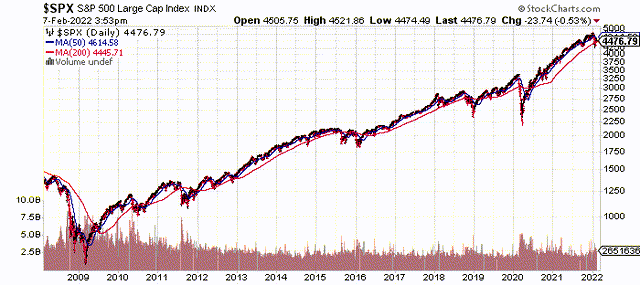

如果美联储加息过度,市场将面临大量下行风险。好消息是,12年的牛市目前仍然完好无损。如果你不相信我,看看下面标普500指数的图表。

标准普尔500指数的总收益自2009年最终跌至每股60美元左右以来一直在上升。2021年,该公司的股价可能会在207美元左右。标准普尔500指数要想延续这12个牛市,企业财报必须继续上涨,美联储必须小心谨慎,以免让美国经济陷入衰退。

在这个利率上升的新环境中,一组完全不同的股票如今引领着市场。它不再是1999年领涨的“特殊技术”股票。去年2月,利率首次开始上升,这一切都结束了。

市场的领导地位在哪里?目前相对强势的是石油和天然气、银行、金融和基础材料。这些新领导人的共同点是什么?低本益比和其他估值比率。这一市场现在已经从增长型市场转向价值型市场。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”