热门资讯> 正文

中金:加息将至 现阶段港银还有多少上涨空间?

2022-02-11 15:36

中银香港、汇丰控股(未覆盖)、恒生银行、渣打集团、东亚银行年初至今分别上涨22.6%、24.1%、12.7%、26.4%、23.7%,较恒生指数录得24.8ppt、26.2ppt、14.8ppt、28.6ppt、25.9ppt相对收益。同期美国十年期国债利率上行31bps至1.94%。我们认为本轮港银快速上涨的主要原因来自加息背景下业绩与估值双重修复的预期。

评论

美联储加息预期拉动本轮上涨,现阶段是布局港银的黄金时间。去年12月以来,英美央行频频释放鹰派信号,英格兰央行率先完成“背靠背”加息,根据中金宏观组观点,美联储加息大概率将在3月份到来,2022年全年或加息4-5次,并可能在2022年迎来缩表,当前1年期美国市场隐含政策利率已升至1.57%。通过探究历史长端利率上行周期和加息周期,我们发现在利率上行周期中,香港银行普遍录得相对收益,对应加息预期阶段及加息初期。如此关联性的主要原因在于银行的顺周期属性,加息的基础是经济复苏,二者叠加帮助银行实现基本面和估值双重修复,因此加息前期相对收益较大;后期加息抑制经济过热,银行股收益也逐渐消失。因此我们认为加息预期阶段及加息初期是布局港银的黄金时间。

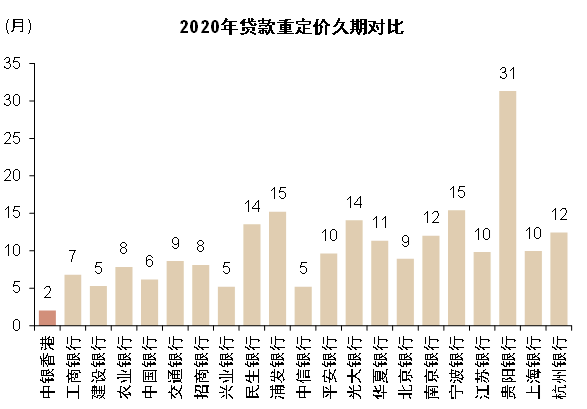

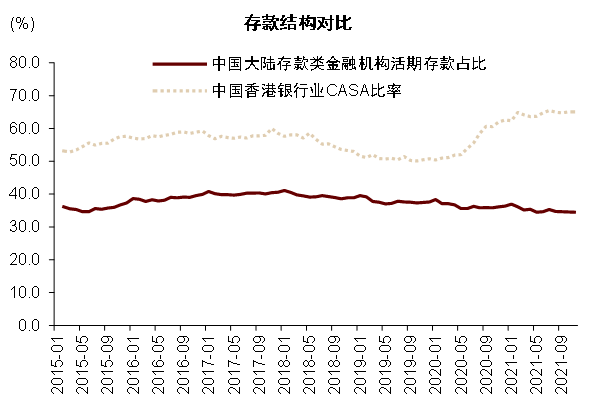

加息带动净利息收入增长,香港银行资产负债表敏感度较高。在当前加息预期下,我们预计2022年中银香港、恒生银行、渣打集团、东亚银行息差分别提升7bps、10bps、5bps、5bps。我们预计净利息收入能够快速受益于加息的主要原因为:1)资产端,港银贷款大多以1M HIBOR/LIBOR计价,据测算,中银香港贷款重定价久期仅为2个月,显著低于中资银行和欧美同业;2)负债端:港银活期存款占比较高,2021年以来保持在约65%的水平,可有效对冲利率上行带来的负债成本的上升。受益于净利息收入的增长,我们预计2022年中银香港、恒生银行、渣打集团、东亚银行归母净利润分别增长12.1%、10.9%、2.2%、1.1%。

当前港银还有多大的空间?由于近期全球加息预期显著增强,香港银行估值近期持续修复,息差弹性大、资产质量稳健是本轮利率上行周期中银行的核心优势 。对于估值,我们建议参考16-18年加息周期估值水平,考虑到如今香港疫情存在反复,经济基本面较16-18年偏弱,本次估值提升或将不及上一周期,但较当前水平仍有10-20%的上行空间。

风险

疫情反复与经济数据走弱导致加息不及预期。

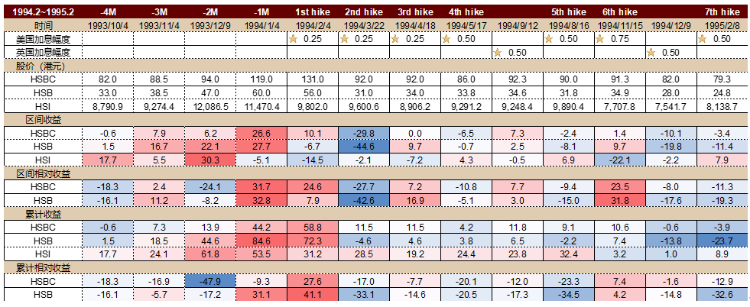

图表:1994年2月——1995年2月加息周期中,香港银行股在美联储首次加息前录得正的相对收益

资料来源:万得资讯,中金公司研究部

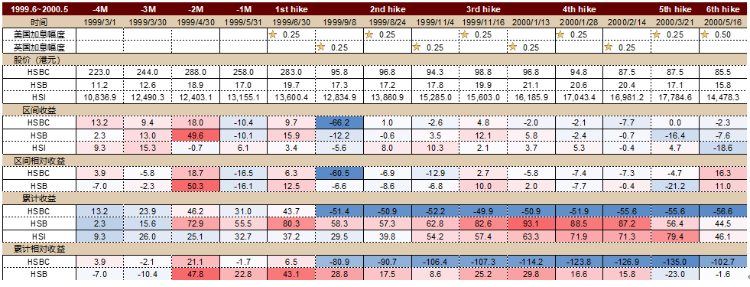

图表:1999年6月——2000年5月加息周期中,香港银行股在美联储首次加息前录得正的相对收益

资料来源:万得资讯,中金公司研究部

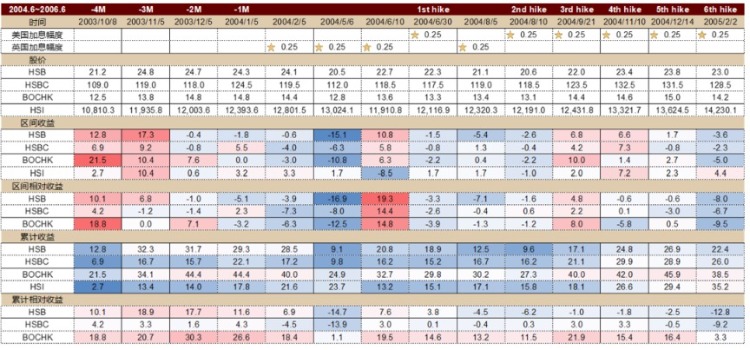

图表:2004年6月——2006年6月加息周期中,香港银行股在英格兰央行首次加息前录得正的相对收益

资料来源:万得资讯,中金公司研究部

注:本轮英国央行率先加息,因此以英格兰央行首次加息为起点向前推四个月分析香港银行股价表现

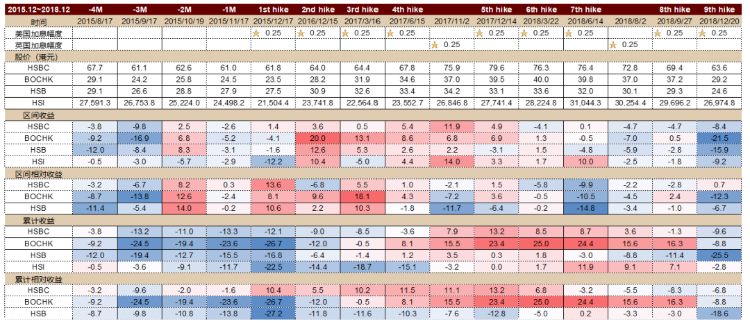

图表:2015年12月——2018年12月加息周期中,香港银行股在美联储加息周期前相对收益为负

资料来源:万得资讯,中金公司研究部

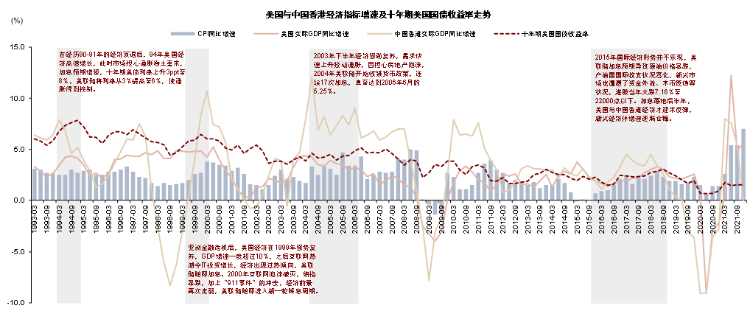

图表:在历史的经济周期中,加息初期往往对应经济上行阶段,但15年则相对特殊

资料来源:万得资讯,中金公司研究部

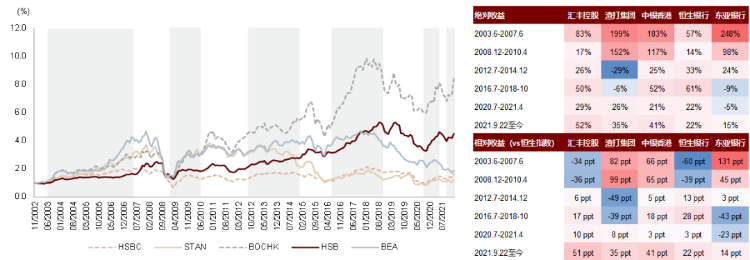

图表:历史美国十年期国债利率上行周期中,香港银行整体录得正的相对收益

资料来源:万得资讯,中金公司研究部

图表:香港银行贷款重定价久期较短

资料来源:公司公告,中金公司研究部

图表:香港银行活期存款占比较高

资料来源:万得资讯,CEIC,中金公司研究部

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”