热门资讯> 正文

夜读 | 投资时最需要警惕的错误之一:没有洞察赛道本质

2022-02-09 23:40

两个估值相同的公司,管理层决定下限,赛道决定上限。

我们往往会犯一个错误,过于高估管理层,买入一个平庸赛道的公司,虽然管理层优秀,长期回报平平。

我们也往往会犯另外一个错误,过于低估赛道的潜力,过早卖出了一个处在优质赛道的公司,错过巨大的回报。

国内有两个公司,处在同一个行业,管理层都很优秀。

两个公司的商业模式也类似,都是处于行业上游,提供原料和代工,也都开始发力自己的零售品牌,试图从代工走向品牌之路。

我们以10年前的2011年底作为起点。

在这个时间点,两个公司过去几年的营收和利润增速都很不错。

公司A当时市值100亿人民币。

公司B当时市值40亿人民币。

10年过去了,按照今天的价格,A公司市值2000亿人民币,B公司市值60亿人民币。

估值相同,管理层优秀的两个公司,为什么一个涨了几十倍,另外一个几乎原地踏步?

我们先来看看两个公司的财务数据。

公司A从2011年开始,营收和利润依然稳健增长,2019年的营收相比2011年的营收翻了一倍多,利润翻了两倍。

公司B从2012年开始,营收和利润就停滞不前。

在2011年底的时刻,根据两个公司过去几年都是稳健增长的情况,大部分投资者都会线性外推,认为两个公司都有光明的未来。

可是谁能想到2011年底就是两个公司从此分道扬镳的时刻?

一个的线性外推继续,股价继续暴涨。

另外一个的线性外推戛然而止,股价停滞不前。

这两个公司长期投资回报差异悬殊的根本原因在哪里?

我们看看10年前的券商研报和价值投资者的文章。

大部份人并没有去深入分析两个公司所处赛道的本质,更加侧重解读管理层的言论和动作,产能扩张状况,原料价格变化趋势等。

我们甚至可以发现,很多价值投资者是不会投资公司A而只会投资公司B的。

因为公司A的前五大客户贡献了80%的营收,公司B前五大客户只贡献了30%的营收。

太依赖大客户,公司是不具备反脆弱属性的,可能会存在黑天鹅风险。

到现在,也许很多人已经猜出来了,公司A就是申洲国际02313.HK,公司B就是鲁泰A(000726)。

这两个公司的管理层不优秀吗?

两个公司同样强调核心技术的研发,研发投入,专利申请数量都远远高于同行业的其他公司。

两个公司也都认识到人力成本持续升高的风险,先后在东南亚布局产能。

他们也都同时开始发力自有品牌零售业务。

鲁泰2011年报提到,

“2011 年公司开辟北京王府井品牌形象店,在省内与银座商城合作,新开烟台银座等 6 家专卖店等;新设乌鲁木齐机场店、太原机场店。“

申洲国际2011年报提到,

“本集團於年內基本完成了零售業務管理團隊的組建,各職能部門已趨於完整,繼二零一一年八月一日在寧波市開設第一家直營店後,年內分別於上海開設了二家直營店,於江蘇省的蘇州市開設了一家直營店。“

两个公司的股价长期走势差异如此巨大,既然不能归因于管理层差异,那么只能归因于赛道差异。

在为数不多的券商研报里,我们可以看到这样的赛道差异分析。

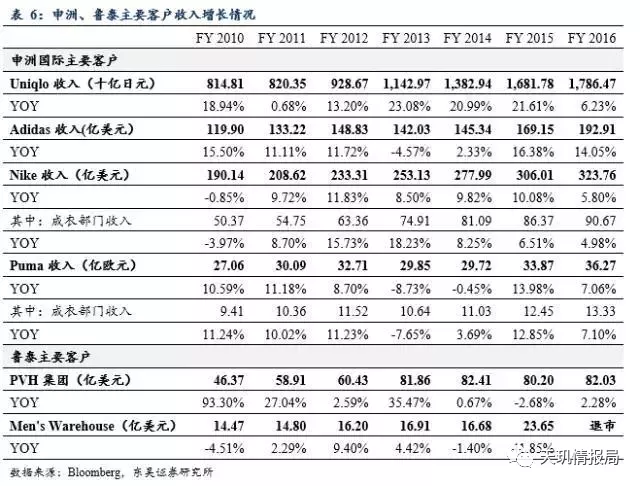

“申洲作为针织龙头,近年下游主要需求增长来自于运动品类;鲁泰作为梭织龙头,其色织布产品主要用以生产衬衫。

而通过观察近年两者主要下游客户的收入规模及增速,我们可以发现,一方面,运动品类服装的市场规模较色织布衬衫更大(申洲的几大针织龙头收入远高于鲁泰的几大客户),另一方面,虽然申洲客户的增速也有放缓趋势,但较针织衬衫细分市场增速仍然更高,以上两点主要与近年运动健身、健康生活之风愈演愈烈有关。

除市场整体规模及增速上的不同外,申洲与鲁泰所处行业的另一大不同点在于,运动服装品类订单仍处于向龙头缓慢集中的过程,而色织布衬衫的这一过程已经完成“

东吴证券的这篇研报发表时间是2017年6月,发表时间晚了点。

如果能在2011年就认识到申洲,鲁泰两者所处细分赛道,运动品类服装和色织布衬衫在市场规模,增速,份额集中度等方面的差异,那才是绝顶高手。

研究赛道,比研究管理层还难

管理层有时候还好判断,通过公司的财务数据,管理层的言论,公司关键决策等,可以管中窥豹。

赛道研究起来,就更加没有标准可以借鉴了。

申洲国际80%营收来自于五大客户,这种抱大腿的经营模式,有好处,也有坏处。

那么其他行业呢?

例如圣农发展,也存在抱大腿的行为。

那么,圣农发展抱的大腿,和申洲国际抱的大腿有什么区别?

在我看来,圣农发展抱的大腿不够粗。

全世界餐饮行业,超级巨头没几个,肯德基,麦当劳已经算是佼佼者了。

但是,肯德基,麦当劳还能再发展多少网点?

除了肯德基,麦当劳之外,圣农发展还可以抱多少新的大腿?

例如华莱士走低价路线,肯定不想用圣农这种有溢价的供应商。

申洲国际可以给耐克等大客户创造价值,让大客户离不开它。

那么圣农发展创造的价值,可以让大客户完全离不开吗?

例如名列中式快餐全国榜首的老乡鸡,不就自己有养鸡产能吗?

当然,老乡鸡是黄羽鸡,不是圣农的白羽鸡。

再举个例子,圣农曾经的大客户,双汇发展也开始大力发展养鸡养猪业务了。

申洲国际和鲁泰自己试图转型自有品牌,但没有获得成功。

圣农发展同样想从原料和代工转型自有品牌零售,这个成功的概率有多大?

在我看来圣农比申洲和鲁泰的成功概率大。

申洲,鲁泰要自己发展一个著名的休闲服装品牌,衬衫品牌,都是高难度的。

发展鸡肉食品品牌的难度相对低多了。

总结起来,对比申洲国际,圣农发展所处的赛道有自己的独特之处,抱的大腿没有那么粗,也不一定抱的那么紧,但是做自有品牌希望更大。

电子和半导体板块,抱大腿的情况更多

但是很不幸,比起鸡肉养殖和纺织服装赛道,电子和半导体板块细分赛道的研究难度又大了N多倍。

举个例子,相比数字芯片,模拟芯片的赛道自有其优异之处,易守难攻。

但是,模拟芯片赛道又有哪些独特的问题呢?

譬如数字芯片可以找台积电代工,而模拟芯片如果没有自己的晶圆产能,那么很难成为国际巨头,有些模拟产品没有自己的晶圆产能,根本没办法研发生产。

索尼,三星有自己的CMOS图像传感器晶圆产能,国内的CMOS图像传感器公司例如韦尔股份没有自己的晶圆产能,那么是否一直就赶不上索尼三星了?

如果我们对赛道的研究只到了这个层面,也许我们就很悲观,小日本CMOS图像传感器天下无敌,我们只能仰望。

但是我们再深入研究,发现结论可能又有了变化。

大像素和小像素的CMOS图像传感器,对于晶圆产能又会带来区别。

索尼的自有产能在小像素方面也许并不具备优势。

这样看来,也许韦尔股份未来打败索尼还是很有机会的?

总而言之,我们在投资时最需要警惕的错误之一,就是没有深入洞察赛道本质。

我们可能过于高估管理层。

我们也可能过于低估赛道。

这两个错误其实都是一回事,那就是我们对赛道的本质缺乏深刻的认知。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”