热门资讯> 正文

春节消费复苏成色如何?

2022-02-08 09:20

核心观点

春节前国内边际放松疫情管控,但春节期间国内新增本土确诊病例数也明显回落。尽管如此,多个指标显示国内春节消费恢复乏力,提振消费任重道远。今年春节前国内防疫力度边际放松,但本土新增确诊病例数明显下降。和2021年春节相比,今年倡议“就地过年”的力度明显减弱,要求各地根据疫情风险情况,引导科学有序出行、防止“一刀切”。

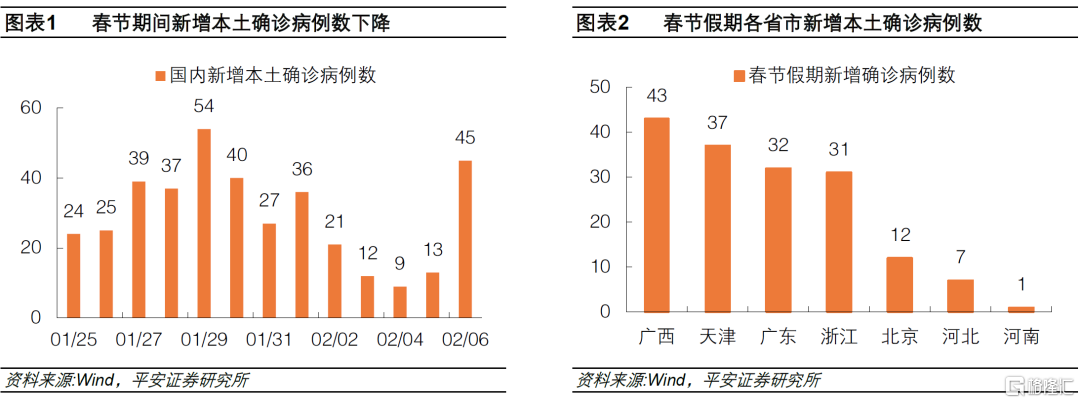

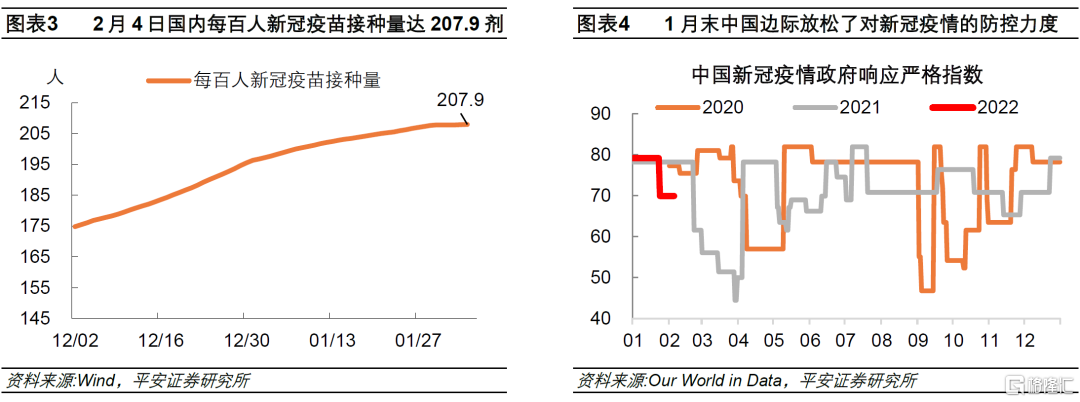

牛津大学公布的中国新冠疫情政府响应严格指数,在1月24日从前一日的79.17,下降至69.91。春节假期国内新增本土确诊163例,较节前一周的新增237例明显下降。国内春节期间疫情好转,预计将为进一步常态化精准防控和局部应急处置相结合提供实验基础,以更好平衡抗疫和经济成本。

出行恢复较2019年春节同期仍有较大差距。

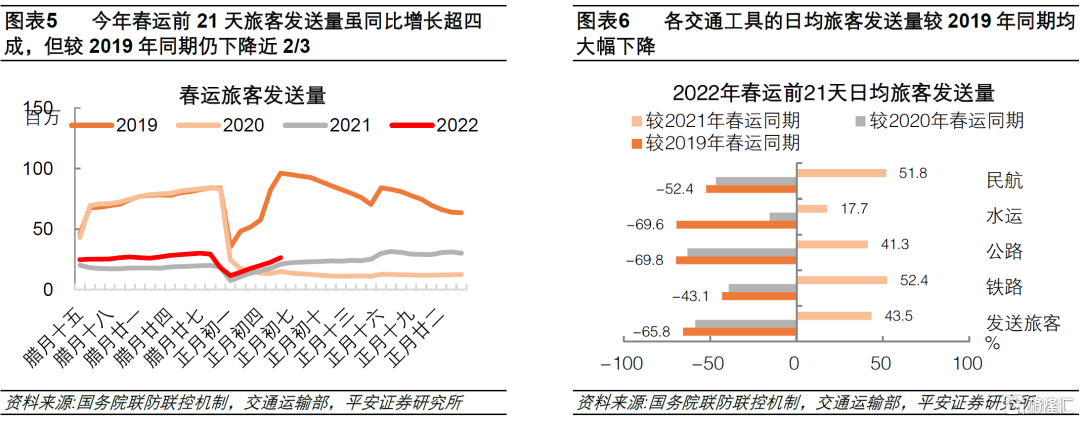

一是,旅客发送量,春运前21天(腊月十五到正月初六)合计发送旅客5.12亿人次,较2019年农历同期下降了65.8%。

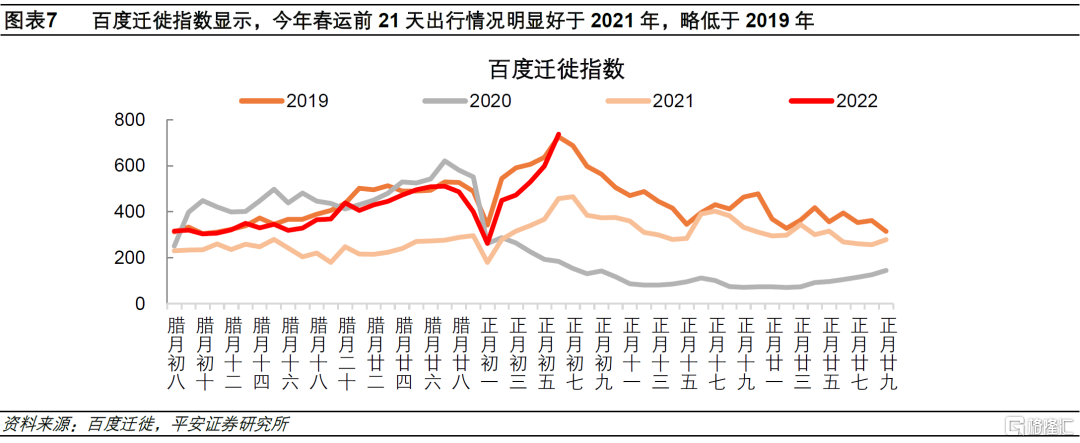

二是,百度迁徙指数,今年春运前21天百度迁徙指数均值较2021年春运同期高67.0%,比2019年低8.9%。百度迁徙指数和旅客发送量明显分化,原因可能有二:一方面是旅客发送量不包括私家车出行,而疫情后选择私家车出行的人数明显增加;另一方面是百度迁徙指数基于手机定位,相比于直接加总各公共交通出行人数,受到的影响因素更多。我们认为,今年春节假期实际出行情况要好于旅客发送量所显示的,但可能远没有百度迁徙指数恢复得这么快。

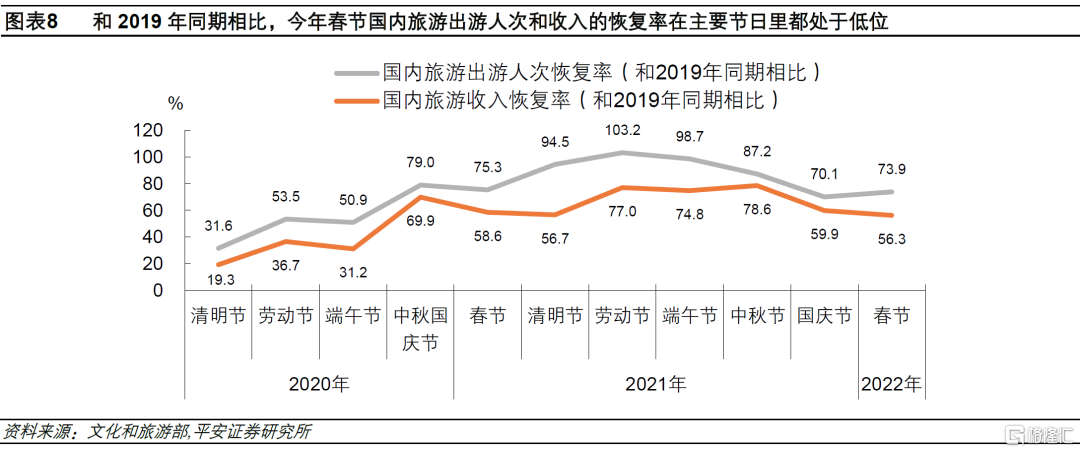

三是,国内旅游出游人次和收入,分别同比下降2.0%、3.9%,按可比口径恢复至2019年同期的73.9%和56.3%,恢复率处于2020年中秋国庆节至今主要节日的低位。

消费恢复依然乏力。

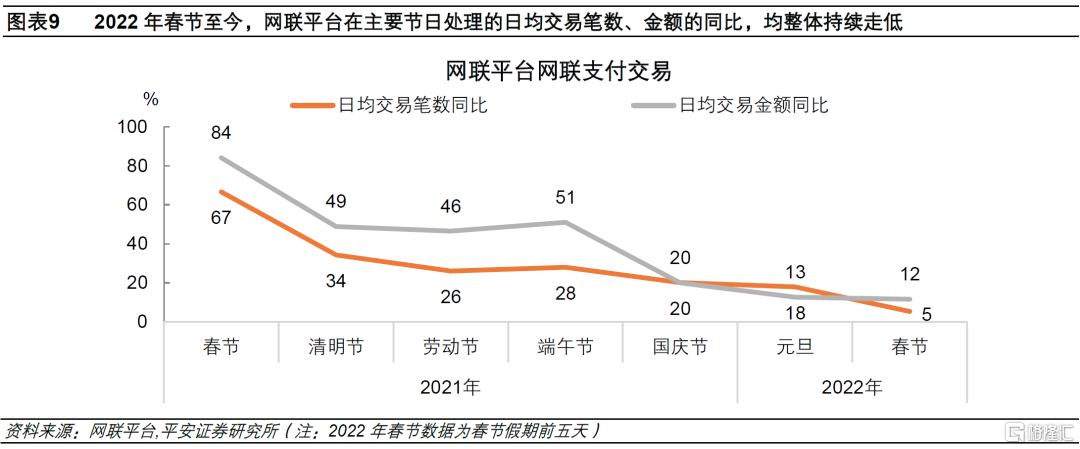

一是,网联平台支付交易,今年春节假期前5天,网联平台日均交易笔数和金额分别同比增长5.3%和11.6%,延续2021年春节以来主要节日持续下滑的趋势。

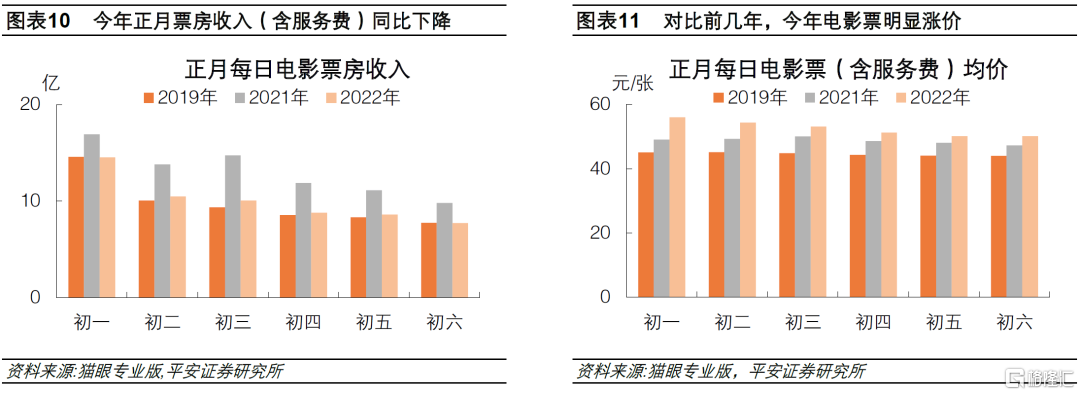

二是,电影票房,正月初一至初六,全国电影票房收入(含服务费)60.2亿元,同比下降23.1%,观影人数同比下降29.0%。

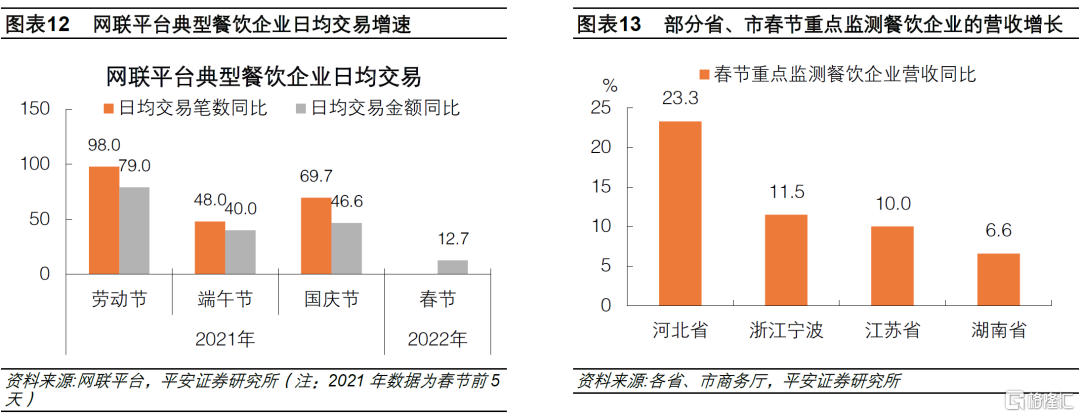

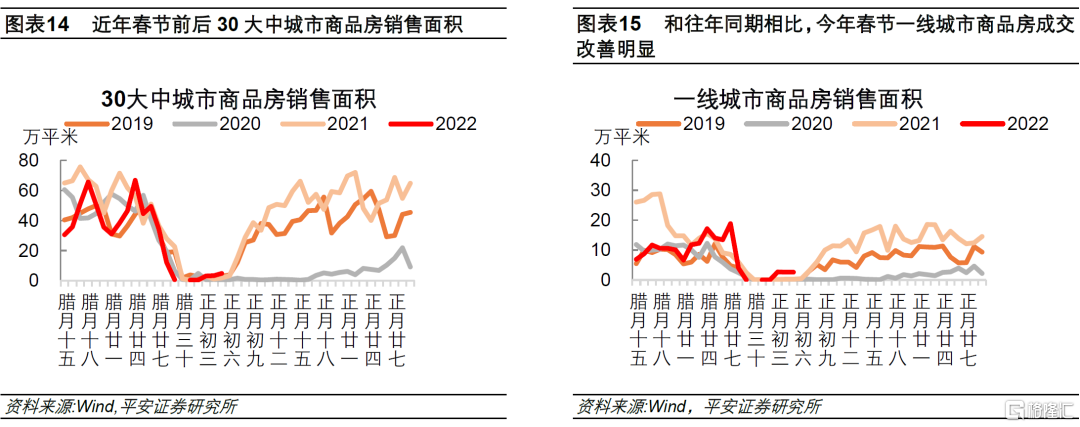

三是,餐饮收入,网联平台数据显示今年春节假期前5天,部分品牌餐饮商家日均交易金额同比增长12.7%,较2021年国庆期间的日均交易金额同比46.6%大幅回落。商品房销售同比回暖,但持续性有待观察。今年春节假期前六天,30个大中城市商品房日均成交面积农历同比增长65.1%,较2019年春节同期下降了22.8%。不过,考虑到春节期间商品房日均成交面积,只有平日成交面积的5%左右,因此今年春节商品房销售回暖,为判断后续商品房销售走势所提供的参考价值可能有限。

2022年春节期间,国内放松了对跨地区人口流动的限制,更加注重精准抗疫,牛津大学公布的中国新冠疫情政府响应严格指数也显示,春节前中国的防疫政策开始有所松动。在防疫放松的同时,春节期间国内新增本土确诊病例数下降,为进一步常态化精准防控和局部应急处置相结合提供实验基础。

尽管如此,春节期间国内消费恢复仍乏力。截至正月初六,国内春运旅客发送量同比虽增长43.5%,但仍较2019年春节同期下降近2/3。春节假期全国国内旅游出游人次和收入,分别恢复至2019年同期的73.9%、56.3%,和2021年春节同期相比均负增长。春节假期前五天,网联平台的日均交易笔数和金额的同比,都较元旦的增速继续回落。

正月初一到初六,国内电影票房收入同比下降23.1%,而观影人数同比下降了29.0%。网联平台数据显示,春节前五天餐饮企业日均交易金额同比12.7%,较2021年国庆的同比46.6%也大幅下降。商品房销售有所回暖,尤其是一线城市的,但由于春节期间日均成交规模只有平日的5%左右,它为判断后续商品房销售走势所提供的参考价值有限。总的来说,防疫放松和疫情好转,并未促进春节消费的恢复,提振消费进而发挥其稳定经济“压舱石”的作用,仍任重道远。

一

国内疫情好转

今年春节假期在人员流动增加的同时,国内疫情整体呈好转之势。春节假期(腊月廿九-正月初六),国内新增本土确诊163例,较前一周的新增237例明显下降。分省市自治区看,新增确诊主要集中在广西、天津、浙江和广东。截至正月初四(2月4日),国内每百人疫苗接种量为207.9剂。

和2021年相比,今年春节放松了对跨地区人口流动的限制,国务院联防联控机制要求各地根据疫情风险情况引导科学有序出行、防止“一刀切”。牛津大学公布的新冠疫情政府响应严格指数也显示,中国的这一指标在1月24日从前一日的79.17,下降至69.91,表明中国的防疫政策有所松动。我们认为,春节期间管控放松的同时本土新增确诊病例数下降,为国内进一步常态化精准防控和局部应急处置相结合提供实验基础,预计国内抗疫的重点,将继续从事前防范(“外防输入,内防反弹”的方针不会变),适度向事后管控转移,以更好平衡抗疫和经济成本。

二

春节出行和消费复苏乏力

(一) 春节出行

1.旅客发送量

根据国务院联防联控机制的统计,今年春节假期全国预计共发送旅客1.31亿人次,日均1876万人次,农历同比增长33.4%,较2019年同期下降69.0%。今年正月初六是春运第21天,春运前21天(农历腊月十五—正月初六)全国共计发送旅客5.12亿人次,日均2436万人次,农历同比增长43.5%,较2019年同期下降65.8%。分出行方式看,今年春运前21天铁路、公路、水运和民航四种交通工具的日均旅客发送量,较2019年同期均大幅下降。

2.百度迁徙指数

百度迁徙指数,利用百度地图定位可视化展现人口的迁徙情况。今年春运前21日,全国百度迁徙指数均值为446.4,较2021年春运同期的高67.0%,比2019年、2020年春运同期的分别低8.9%和高6.0%。

百度迁徙指数显示的出行恢复情况,明显要好于国务院联防联控机制公布的旅客发送量所体现的。产生这种分化的原因可能有二:一是,旅客发送量统计的主要是通过公共交通工具出行的人次,而百度迁徙指数的基础数据来源包括了通过私家车的跨地区出行。疫情后选择私家车出行的人数明显增加,从而导致两个指标出现较大差异;二是,百度迁徙指数通过手机定位来反映人群迁徙,而旅客发送量将铁路、公路、水运、民航这四种公共交通出行人数直接加总,前者易受百度相关APP用户规模、跨地区后使用相关APP的用户比例等因素的扰动。我们认为,春节假期实际的出行情况要好于旅客发送量所显示的,但可能远没有百度迁徙指数恢复得这么快。

(二) 国内旅游

根据文化和旅游部数据中心的统计,春节假期全国国内旅游出游2.51亿人次,同比减少2.0%,按可比口径恢复至2019年春节假期的73.9%;国内旅游收入2891.98亿元,同比减少3.9%,恢复至2019年春节假日同期的56.3%。对比2020年中秋国庆节至今主要节日的国内旅游人次和收入的恢复率(均和2019年同期相比),今年春节的两个恢复率都处于较低水平。

(三) 网联平台支付交易

根据网联平台的统计,今年春节假期前5天,网联平台共处理跨机构网联支付交易62.36亿笔、金额4.20万亿元,同比分别增长5.3%和11.6%,均低于元旦期间两者的同比增速17.9%和12.7%。从2021年春节至今,网联平台在主要节日处理的资金类跨机构网络平台支付日均交易笔数和交易金额的同比整体都持续走低。

(四) 电影票房

根据猫眼专业版的统计,2022年正月初一至初六,全国电影票房收入(含服务费)60.16亿元,同比下降23.1%。和2019年同期相比,全国电影票房收入恢复率为102.6%,略高于2021年国庆的98.3%和2022年元旦的101.8%(两者均为和2019年同期相比的恢复率)。

相比于电影票房收入,2022年正月初一至初六,观影人数降幅更大。这段时间日均观影人数为1894.4万人,较2019年、2021年的春节假期同期,分别下降13.3%和29.0%。2022年正月初一至初六,电影票(含服务费)均价为52.9元,较2019年、2021年春节同期的电影票均价,分别上涨了18.4%和8.3%。可见,电影票涨价一定程度上缓释了票房总收入的下降。

正月初一至初六,《长津湖之水门桥》和《这个杀手不太冷静》票房收入合计为39.2亿元,占同期电影票房总收入的65.2%。和2021年国庆期间票房收入前二的影片合计收入占比95.1%相比,票房高度集中的局面有所缓解。

(五) 餐饮

今年春节餐饮业收入增速较低。网联平台数据显示,今年春节假期前5天,部分品牌餐饮商家日均交易金额同比增长12.7%,这一增速较2021年国庆期间的日均交易金额同比46.6%明显回落。部分省份和地级市公布了春节期间重点监测餐饮企业的营收数据,分化较大。

三

商品房销售回暖

今年春节假期前六天,30大中城市商品房日均成交面积2.04万平方米。农历同比增长65.1%,和2019年春节同期相比下降了22.8%。其中,一线城市春节假期前六天平均成交1.31万平方米,较2019年的0.04万平方米、2021年同期的0.13万平方米均大幅回升。不过,考虑到春节期间商品房日均的成交面积,只有平日成交面积的5%左右,因此春节商品房销售回暖,为判断后续商品房销售走势所提供的参考价值可能有限。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品