热门资讯> 正文

恩智浦财报前瞻:不如博通诱人,但仍具吸引力

2022-01-31 20:37

摘要

- NXP Semiconductors 是汽车行业领先的芯片供应商。它在工业、物联网市场和近场通信 (NFC) 市场也很强大。

- 在这种情况下,恩智浦并不像博通这样的公司那么诱人,后者在高性能网络领域的领先地位正在为其股价提供动力。

- 然而,恩智浦将受益于电动汽车市场、NFC 移动支付采用和工业芯片的长期长期催化剂。2022年利润率应该会继续提高。

- 该股票每年支付 2.25 美元/股的股息(收益率为 1.0%),而其估计的 2021 财年 FCF 发电量为 9 美元/股意味着未来有显着的股息上涨空间。

自去年 8 月以来,恩智浦半导体( NXPI ) 的股价上涨了 76%。事实上,在第二季度,汽车销售推动了强劲的季度业绩增长、指引上调以及公司股票回购计划的20 亿美元扩张。在本文中,我将预测恩智浦 2022 年的前景,总而言之,应该会看到稳健的收入增长、利润率扩张和出色的自由现金流产生。虽然不如一些领先的半导体公司——博通( AVGO )、英伟达( NVDA ) 和AMD (AMD ) 等等,但恩智浦是一家稳健的公司,股价也相对较低。

正如大多数投资者所熟知的那样,全球半导体芯片产能短缺。目前,许多技术子行业都有非常强劲的需求:网络、高性能计算、云计算、5G智能手机和基础设施、物联网、数据中心、移动和特定应用的硬件加速器,以在大数据上运行有针对性的AI/ML算法等等。但目前的环境与“过去”完全相反,当时半导体行业周期性高,主要依赖于pc和汽车市场。在我看来,那些日子已经结束了。半导体行业不再如此周期性——这也是我如此看好该行业未来(以及未来许多年)的原因之一。请注意,全球半导体销售额10 月增长 24%。由于这些原因,我认为半导体行业是投资者必须拥有的,这也是为什么VanEck Semiconductor ETF ( SMH ) 是我个人投资组合中的核心资产。

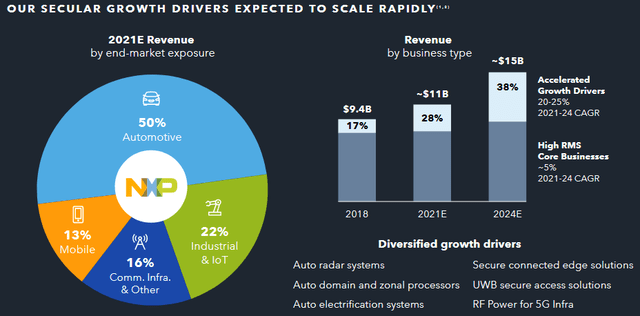

特别是恩智浦,该公司处于有利地位,可以从汽车/电动汽车市场的强劲顺风中受益。这是因为恩智浦 50% 的收入来自汽车销售:

在这种情况下,恩智浦应该会受益于电动汽车销量的强劲增长伴随的用于电池管理、高级驾驶员辅助系统、信息娱乐、安全系统和内部车辆网络的强劲芯片需求。

此外,恩智浦在NFC芯片方面拥有强大的地位。该产品线应受益于消费者对移动钱包的采用以及 Apple Pay 和 Google Pay 等移动支付解决方案的普及。

01

业绩展望

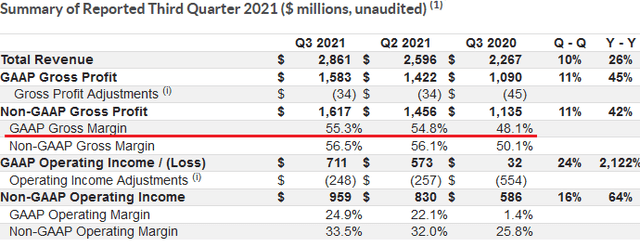

恩智浦上个月发布了第三季度业绩,GAAP 每股收益为 1.91美元,超出市场预期 0.11 美元,而收入为 28.6 亿美元(同比增长 26%),超出市场预期 1000 万美元。

从连续和同比的角度来看,GAAP 利润率增长(毛利率和营业利润)都令人印象深刻,这表明强劲的需求正在带来更强劲的定价和更高的效率水平:

在 第三季度电话会议上 ,恩智浦总裁兼首席执行官 Kurt Sievers 按细分市场细分了结果:

“汽车业务,第三季度收入为 14.6 亿美元,同比增长 51%,符合我们的预期。在工业和物联网领域,第三季度收入为 6.07 亿美元,同比增长 18%,再次符合我们的预期。在移动领域,第三季度收入为 3.45 亿美元,同比增长约 2%,高于我们的预期。”

正如预期的那样,汽车领域增长非常强劲,而工业和物联网增长 18% 预示着未来在多元化和增加机会方面是个好兆头。移动业务的表现不及全球市场,但优于恩智浦自己的内部预估。

第三季度,恩智浦实现了 7.24 亿美元的自由现金流(估计为 2.66 美元/股),这表明企业是一家高利润的企业。

展望未来,该公司指导第四季度收入的中点约为 30 亿美元,同比增长 20%,环比增长 5%。非美国通用会计准则营业利润率预计在中点约为 33.8%,环比略有改善。

02

估值

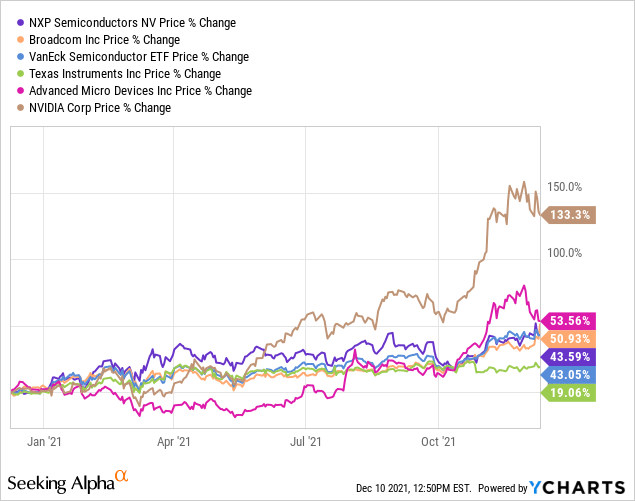

恩智浦股票在过去 12 个月中上涨了 43%,目前的 远期市盈率为 21.2 倍 。相比之下, Broadcom 为 20.9 倍,德州仪器( TXN )为 24.0 倍 ,AMD为 52.2 倍 ,Nvidia 为 70.4 倍。

可以看出,与许多其他半导体公司相比,恩智浦看起来是一个性价比高的公司。 下图比较了恩智浦股票与一些领先的半导体公司(以及 SMH ETF)在过去一年中的表现:

对于那些关注半导体行业的人来说,看到 Nvidia 和 AMD 引领潮流已经不足为奇了。但请注意,在过去的 12 个月中,恩智浦的表现明显优于其在汽车领域最大的同行——德州仪器。这表明恩智浦拥有强大的地位,并且在其主营业务市场中极具竞争力。

03

风险

与大多数所有科技公司一样,恩智浦因 covid-19 的持续影响而面临供应链中断的风险。这种风险既涉及其自身的供应链,也涉及其客户的供应链。

由于 50% 的销售额来自汽车市场,加上全球电动汽车销量的巨大增长推动了增长,恩智浦将因全球汽车/电动汽车市场的大幅下滑而受到影响。

04

总结

恩智浦仍然在炙手可热的全球半导体市场中表现出色。该公司的收入增长稳健,利润率继续扩大。对于第四季度,平均流通股数预计将达到 2.7 亿股。这将比 2020 年第四季度减少 1500 万(或同比下降 5.3%),表明该公司的股票回购计划正在产生重大影响,这将有助于 Goose 每股收益向前发展。

恩智浦可在 2021 财年提供 2.4 至 25 亿美元的自由现金流。这估计为每股 9 美元,与恩智浦目前每股 2.25 美元的年度股息相比,这显然是个好兆头。显然,股息和额外的股票回购(ala Broadcom)都有很大的上涨空间。

虽然就公司在网络、企业和 5G 智能手机和基础设施方面的领先地位而言,恩智浦 肯定不如博通那么有吸引力,但该公司继续实现稳健的收入增长、利润率扩张和自由现金流。在这种情况下,恩智浦的定位是在未来几年内提供强劲的总回报。

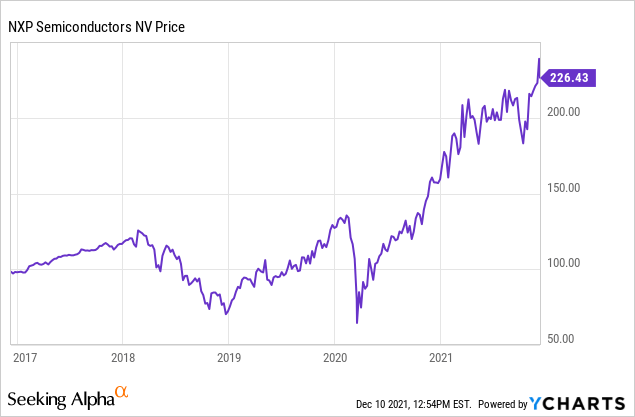

恩智浦 5 年的股价图:

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品