热门资讯> 正文

疫情+政策,数据中的乐观信号

2022-01-31 17:33

1月PMI数据点评

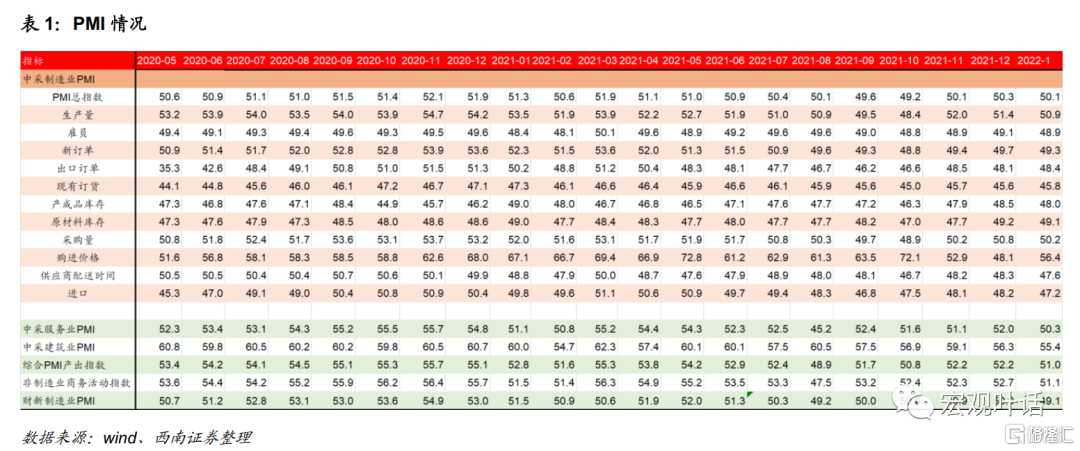

受散点疫情、制造业生产淡季及上游原材料价格回升影响,2022年1月份中国制造业采购经理指数、非制造业商务活动指数、综合PMI产出指数均较上月回落,1月份中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.1%、51.1%和51.0%,分别比上月回落0.2、1.6和1.2个百分点,预计未来稳增长政策发力在即,且在春节假期消费带动下,消费需求或逐渐回暖,但仍须警惕国内散点疫情带来的风险。

摘要

1

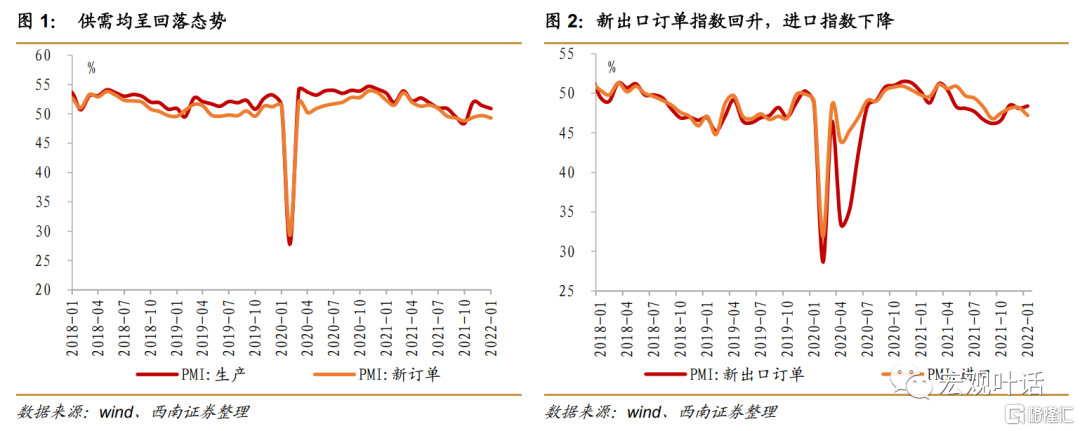

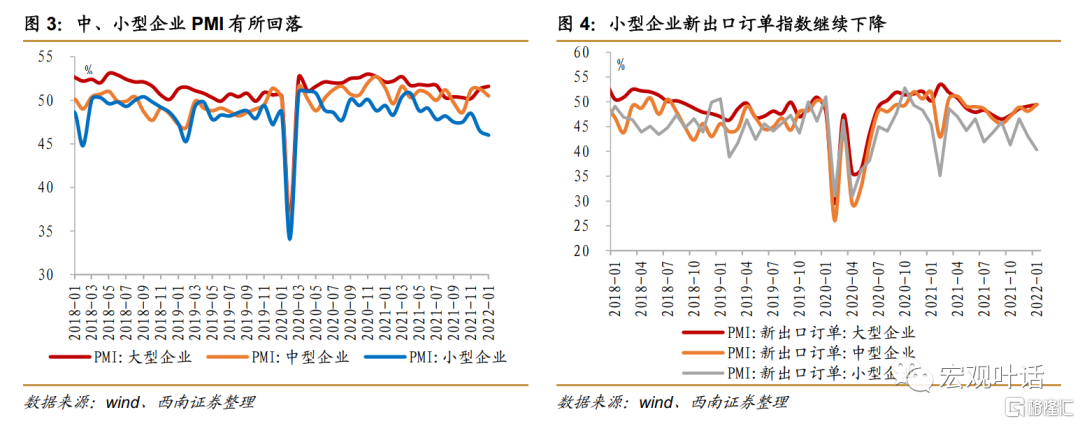

制造业PMI:供需两端季节性走弱,预期提振明显

春节临近,部分制造行业进入传统生产淡季,加之多地散点疫情导致需求仍较疲软,2022年1月制造业采购经理人指数为50.1%,比上月回落0.2个百分点,制造业扩张力度有所减弱。主要受季节性因素影响,生产指数较前值下降,但仍处于扩张区间,生产保持韧性;从需求端看,新订单指数较前值下降,局部疫情和部分制造业淡季导致需求仍显不足。供需两端剪刀差继续缩小,供需不平衡的状况持续缓解。未来在多方面稳增长政策助力下,需求或反弹,制造业将继续稳中向好。从进出口情况来看,新出口订单指数回升,进口指数下降,短期海外疫情和供应链恢复缓慢支撑我国出口,RCEP生效将对出口产生积极作用,另外需关注中美关系及乌克兰局势变化。从行业来看,与春节及疫情相关消费行业生产逆势增长,新动能相关行业因淡季因素增长放缓,传统制造业呈分化态势,预计高技术制造业节后景气回升,高耗能行业或持续受限但总体推进节奏不会过于激进。

2

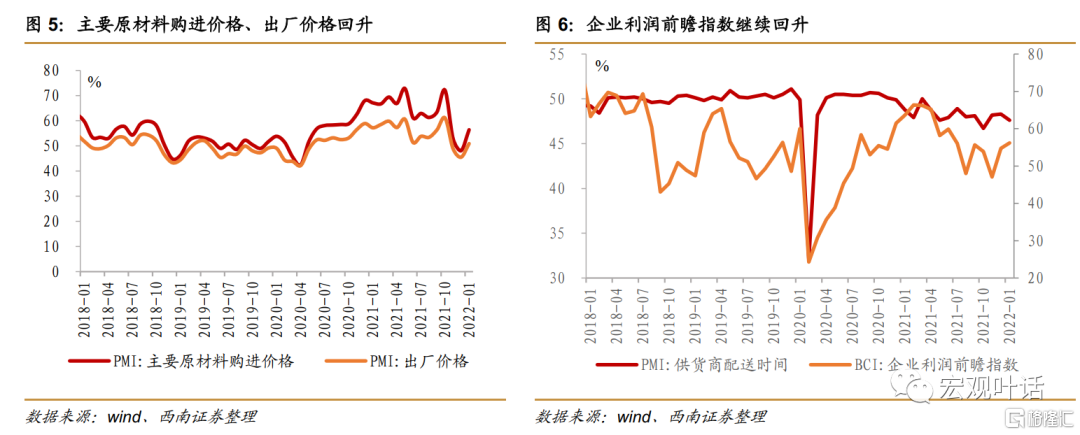

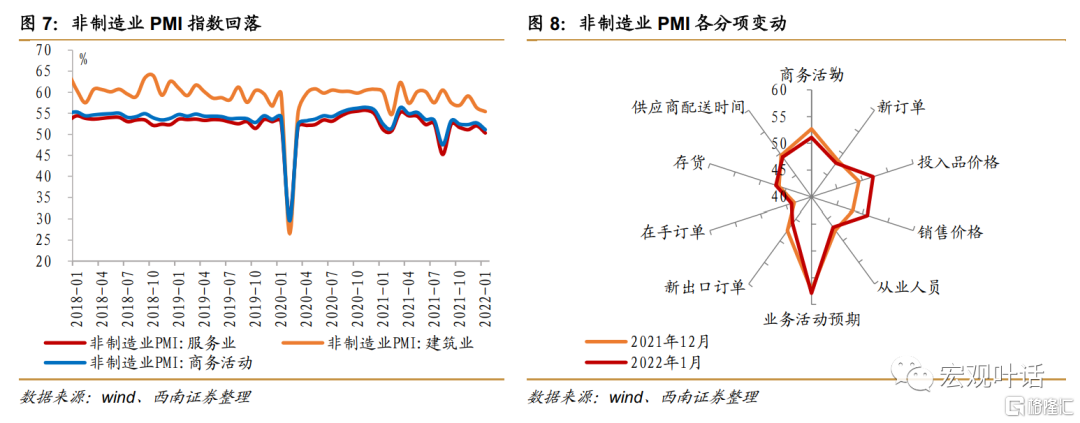

中型企业景气回落,小型企业持续走弱

分企业规模看,大型企业景气度改善,中型企业PMI指数下滑,小型企业发展持续偏弱。除大型企业需求端继续回暖外,不同规模企业的生产指数以及中、小型企业新订单指数均有所下降,中型企业需求跌至收缩区间,小型企业供需两端新低;不同规模企业的主要原材料购进价格和出厂价格均筑底反弹。进出口方面,大型企业出口景气度继续上升,进口回落,中型企业进出口指数均回升,小型企业进出口继续走弱。从业人员和经营预期方面,不同规模企业从业人员指数均在荣枯线下,而企业预期提升显著。预计在相关政策持续发力下,小型企业景气水平有望改善。

3

价格筑底回升,库存去化有所加快

国际能源及大宗商品价格波动,加之节日效应拉动市场需求,主要原材料购进价格和出厂价格指数重回荣枯线之上。行业层面,石油煤炭及其他燃料加工、有色金属冶炼及压延加工等行业价格均处高位。预计短期内,国际能源价格预计在供需因素作用下仍将高位波动,在季节性因素消退后,供需逐渐平衡,相关行业价格指数或趋于平稳。企业原材料库存和产成品库存指数均回落,节日影响下供应商配送时间指数下降。由于春节对消费需求有所拉动,企业去库存有所加快。

4

非制造业PMI:服务业复苏减缓,建筑业节后预期向好

1月,非制造业商务活动指数回落,其中服务业恢复放缓,从行业来看,货币金融服务景气度高,受疫情影响运输、邮政等降至临界点下,住宿、居民服务等处于低位。从分项指标看,服务业市场需求偏弱,投入品价格和销售价格重回扩张区间,对于前景预期较谨慎,预计短期服务业仍将受疫情影响。受雨雪天气及春节临近等因素影响,建筑业商务活动指数下降,但需求逆季节性回升,房屋建筑业环比上升,节后建筑业在基建投资发力、房地产政策放松带动下或回升。

风险提示:国内需求恢复不及预期,疫情变化超预期

正文:

1

制造业PMI:供需两端季节性走弱,预期提振明显

供需两端同步回落,企业预期显著提振。春节假期临近,部分制造行业进入传统生产淡季,加之多地散点疫情影响需求仍较疲软,2022年1月制造业采购经理人指数为50.1%,虽连续三个月处于荣枯线以上,但比上月回落0.2个百分点,制造业扩张力度有所减弱。从生产端看,春节前后为制造业传统淡季,1月生产指数为50.9%,虽较上月下降0.5个百分点,但仍处于扩张区间,生产保持一定韧性。从需求端看,1月新订单指数49.3%,较上月下降0.4个百分点,连续6个月处于收缩区间,局部疫情和部分制造业淡季导致需求仍显不足。1月,生产指数高于新订单指数1.6个百分点,相较上个月生产指数高于新订单指数1.7个百分点而言,供需两端剪刀差继续缩小,供需不平衡的状况持续缓解。1月,多部门先后发声将积极推出“稳增长”政策,推动2022年经济平稳开局。货币政策方面,央行表示将“以进促稳”,金融政策要充分发力、精准发力、靠前发力,目前宽松货币政策已逐步落地,后续可能还有继续降准的操作;财政政策方面,财政部表示将实施更大力度的减税降费,主要聚焦制造业高质量发展、小微企业和个体工商户等;扩大内需方面,发改委提出将抓紧出台实施扩大内需战略的一系列政策举措,从扎实推动“十四五”规划102项重大工程项目实施、着力扩大制造业有效投资等五方面做好投资工作。在多政策的加持下,企业对未来预期改善显著,1月生产经营活动预期为57.5%,较上月提升3.2个百分点,制造业企业信心回升明显。季节影响下,1月从业人员指数较上月回落0.2个百分点至48.9%。总体来看,供需两端均呈现回落态势,剪刀差继续缩小,未来在政策助力下,制造业需求或反弹,制造业将延续稳中向好态势。

从进出口情况来看,新出口订单指数回升,进口指数下降,分别为48.4%和47.2%,较前值分别上升0.3和下滑1.0个百分点,分别连续9个和8个月位于荣枯线以下。奥密克戎变种毒株在海外持续肆虐,海外供应短缺问题仍然存在,一定程度上支撑我国出口景气度。由于国内季节性需求减弱,海外供应链恢复仍待时日,进口景气度回落幅度较大。短期内海外疫情蔓延,供应链恢复缓慢,对我国出口订单形成一定支撑作用。此外,2022年1月1日,《区域全面经济伙伴关系协定》(RCEP)正式生效,将促进贸易投资更加便利,产业链供应链更加融合,区域投资有望更加活跃,对出口产生积极作用,另外需关注中美关系等变化。

从行业来看,原材料行业景气回升。从行业情况看,消费品行业受到疫情散发影响,消费品行业1月PMI较上月下降0.9个百分点至50.2%,在本应为消费旺季的时期,供需增速反而放缓。但其中与春节假日及疫情相关消费行业生产保持逆势较快增长,食品及酒饮料精制茶、医药等行业新订单指数继续处于扩张区间,高于制造业总体,食品及酒饮料精制茶、造纸印刷及文教体美娱用品等行业生产指数高于52.0%;新动能相关行业因淡季因素增长放缓,装备制造业PMI和高技术制造业PMI分别较上月下降1.3和2.1个百分点至50.3%和51.9%,其中专用设备行业新订单指数低于46.0%;传统制造业呈分化态势,纺织、化学纤维及橡胶塑料制品新订单指数低于46.0%,连续位于收缩区间,行业增长动能不足,而原材料行业为满足近期生产需要,部分上游企业积极备货,黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业采购量指数和原材料库存指数均升至扩张区间。近期,多部门表示2022年将加快科技创新,财政及货币多举措支持制造业高质量发展,高技术制造业节后景气或回升;同时也将加大对传统制造业尤其是高耗能行业的改造优化升级的支持力度,引导传统制造业数字化、绿色化、智能化转型升级,积极稳妥推动实现碳达峰碳中和目标,高耗能行业或持续受限但总体推进节奏不会过于激进。

2

中型企业景气回落,小型企业持续走弱

分企业规模看,大型企业景气度持续改善,中型企业PMI指数下滑,小型企业发展持续偏弱。2022年1月,大型企业PMI为51.6%,较上月上升0.3个百分点,景气水平稳中有升,连续23个月处于扩张区间;中型企业PMI较上月回落0.8个百分点至50.5%,仍在临界线之上;小型企业PMI较上月继续下降0.5个百分点至46.0%,发展持续走弱。具体来看,除大型企业需求端继续回暖外,不同规模企业的生产指数以及中、小型企业新订单指数均有所下降,中型企业需求跌至收缩区间,小型企业供需两端均为2020年2月以来最低水平;不同规模企业的主要原材料购进价格和出厂价格均筑底反弹。1月,大中小型企业生产指数分别较前值下滑0.5、0.6、0.3个百分点至52.9%、51.7%、45.3%,大中型企业仍维持在荣枯线以上,而小型企业收缩程度加深。大型企业新订单指数继续上升1.0个百分点至51.8%,连续两个月处于扩张区间,但中、小型企业新订单指数分别下降1.8和1.5个百分点至49.9%和42.7%,中型企业需求景气度跌落至荣枯线以下,小型企业经营压力继续加大。整体来看,由于受到制造业淡季以及上游能源、原材料价格回升影响,不同规模企业供给端景气度均有回落,由于多地疫情散发,中小企业需求端受疫情冲击影响较大,走势依然疲软。进出口方面,大型企业出口景气度继续上升,进口回落,中型企业进出口指数均回升,小型企业进出口继续走弱。1月,大、中型企业新出口订单指数分别回升0.3和1.4个百分点至49.4%、49.5%,小型企业新出口订单指数继续下滑2.7个百分点至40.3%;中型企业进口指数为48.6%,较前值回升0.3个百分点,而大、小型企业进口指数分别较上月回落1.1、4.4个百分点至47.3%、41.6%。

从业人员和经营预期方面,不同规模企业从业人员指数均在荣枯线下,而企业预期提升显著。中型企业的从业人员指数较上月回落0.9个百分点至49.3%,再次跌至收缩区间,大型企业从业人员指数较上月持平,小型企业从业人员指数回升0.3个百分点至48.2%。在制造业淡季、疫情反复以及原材料采购成本有所上升影响下,企业招工意愿仍不强。大、中、小型企业经营预期较前值分别上升3.0、2.4和4.9个百分点至59.8%、57.1%和52.8%,随着国家加大对小微企业的财政金融政策支持力度,小型企业预期重新回到临界点上。1月,财政部表示将实施新的更大力度组合式减税降费,聚焦小微企业和个体工商户,延续实施2021年底到期的支持小微企业和个体工商户的减税降费措施,央行指出要实施好普惠小微贷款支持工具、普惠小微企业信用贷款支持计划接续转换工作,发改委也提出将落实好中小微企业纾困政策,预计在相关政策举措持续发力下,小型企业景气水平有望触底回升。

3

价格筑底回升,库存去化有所加快

原材料购进价格及出厂价格指数筑底回升,重回扩张区间。1月,国际能源及大宗商品价格波动,加之节日效应拉动市场需求,主要原材料购进价格指数和出厂价格指数分别较上月回升8.3和5.4个百分点至56.4%和50.9%,重新回到荣枯线之上,原材料购进价格上升速度快于出厂销售价格。行业层面,石油煤炭及其他燃料加工、有色金属冶炼及压延加工等行业两个价格指数均升至60.0%以上高位区间,相关行业原材料采购价格和产品销售价格明显上涨。由于全球经济持续复苏,石油需求旺盛但产能恢复不及预期,叠加地缘政治紧张局势加剧,原油价格较去年12月有所反弹,国际能源价格预计在供需因素作用下仍将高位波动。1月,发改委表示将加强对铁矿石、煤炭等大宗商品的价格调控监管,做好春节期间煤炭保供稳价工作。此外,习主席表示要在降碳的同时确保能源安全,不搞齐步走、“一刀切”,在季节性因素消退后相关行业价格指数或趋于平稳。从不同规模企业来看,大中小型企业主要原材料购进价格指数分别较上月上涨10.8、7.0和4.3个百分点至57.5%、56.0%和54.5%,出厂价格指数分别回升7.7、4.8和1.1个百分点至51.8%、50.6%和49.3%,除小型企业出厂价格指数外,其余价格指数均升至荣枯线之上,不同规模企业原材料购进价格上涨幅度均大于其出厂价格回升幅度,企业成本压力加大,尤其是小型企业。1月,BCI企业销售前瞻指数较前值回落0.37点至67.47,利润前瞻指数继续上升1.42点至56.17,总成本前瞻指数下降1.55点至83.33。

企业原材料库存和产成品库存指数均回落,供应商配送时间指数下降。1月,供应商配送时间指数为47.6%,较上月下降0.7个百分点,连续10个月位于荣枯线以下,国内多地爆发散点疫情,相关防疫措施对原材料运输等环节造成阻碍,叠加春运因素的影响,原材料供应速度较上月减慢。1月,原材料库存指数和产成品库存分别为49.1%和48.0%,较上月回落0.1和0.5个百分点,仍在临界点以下,原材料库存指数仍在相对高位。从产成品看,企业由补库向去库存转变。

4

非制造业PMI:服务业复苏减缓,建筑业节后预期向好

疫情波及范围较大,服务业复苏减缓。1月份,非制造业商务活动指数为51.1%,较上个月回落1.6个百分点,总体继续保持扩张,但步伐有所放慢,其中服务业恢复缓慢,建筑业景气季节性回落。1月份,国内疫情散发波及较多省份,服务业商务活动指数较前期下降1.7个百分点至50.3%,为近5个月低点。从行业来看,在近期降准、降息等支持实体经济的积极货币政策落地影响下,货币金融服务商务活动指数位于60.0%以上高位景气区间;假期消费带动下,零售业商务活动指数较上月上升5.5个百分点至扩张区间;受疫情反复等影响,铁路运输、道路运输、水上运输、邮政等行业商务活动指数降至临界点以下,行业景气水平回落,并且涉及接触性消费的住宿、居民服务等行业商务活动指数也位于45.0%以下低位区间。从分项指标来看,近期受散点疫情影响,服务业市场需求偏弱,服务业新订单指数为46.8%,比上月下降1.4个百分点。与制造业一致的是,服务业价格指数回升明显,投入品价格和销售价格分别上升2.2、2.9个百分点至51.8%和50.5%,重回扩张区间。与制造业不同的是,服务行业企业对于前景预期有所谨慎,从业人员指数和业务活动预期指数分别下滑0.3和0.2个百分点至46.5%和56.7%,业务活动预期指数为去年1月以来新低。预计未来短期疫情仍将影响服务业景气程度。

建筑业景气季节性回落,节后预期向好。1月,受雨雪天气及春节临近工人陆续返乡等季节性因素影响,建筑业商务活动指数为55.4%,较上月下降0.9个百分点,施工进度继续放缓,但仍位于荣枯线以上。其中,房屋建筑业较前值上升2.4个百分点至57.3%、土木建筑业较上月下降9.4个百分点至49.7%。从分项指标看,1月,建筑业需求逆季节性回升,新订单指数较上月回升3.3个百分点至53.3%。从基建看,1月,发改委在新闻发布会上提出适度超前开展基础设施投资,推进交通、能源等传统基建以及新基建的建设,加快推进保障性住房建设,抓好城市管道改造和建设,统筹推进城市内涝治理等。目前,部分2022年专项债券额度已经提前下达地方,各地正在陆续组织发行,去年四季度发行的1.2万亿专项债券资金,叠加今年1.46万亿提前批专项债将尽快在今年形成实物工作量。此外,财政部、税务总局发布基础设施领域不动产投资信托基金(REITs)试点税收政策,预计节后基建投资将加快落地;从房地产看,房企融资政策有所松绑,央行表示近期房地产销售、购地、融资等已逐步回归常态,未来将保持房地产金融政策连续性、一致性、稳定性,因城施策促进房地产业良性循环和健康发展。同时,住建部表示今年要继续推进住房供给侧结构性改革,加大金融、土地、公共服务等政策支持力度,扩大保障性租赁住房供给,房地产投资后续或逐步企稳。预计建筑业需求在基建和房地产投资带动下将继续上行。从价格因素看,投入品价格和销售价格指数上升5.5和2.8个百分点至53.6%和53.8%;业务活动预期指数为64.4%,较上月提升4.5个百分点,为去年5月以来新高,企业对节后生产经营预期较为乐观。预计春节后,建筑业在基建投资发力靠前、房地产政策放松带动下回升。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品