热门资讯> 正文

中金 :低估值水平将为港股带来更多机会!关注互联网和传媒板块

2022-01-31 11:19

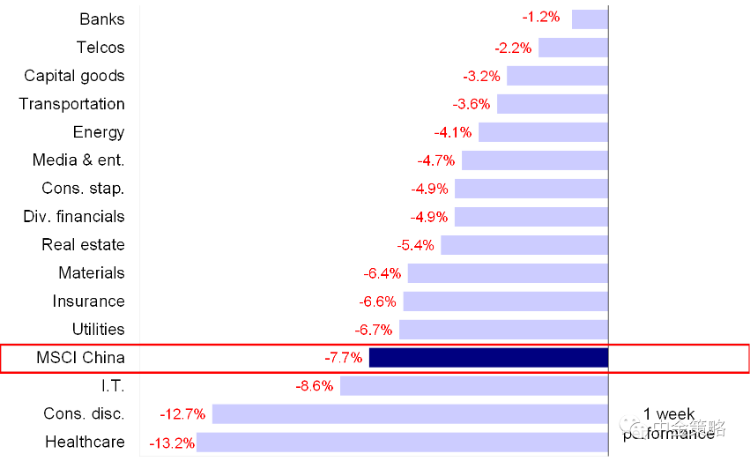

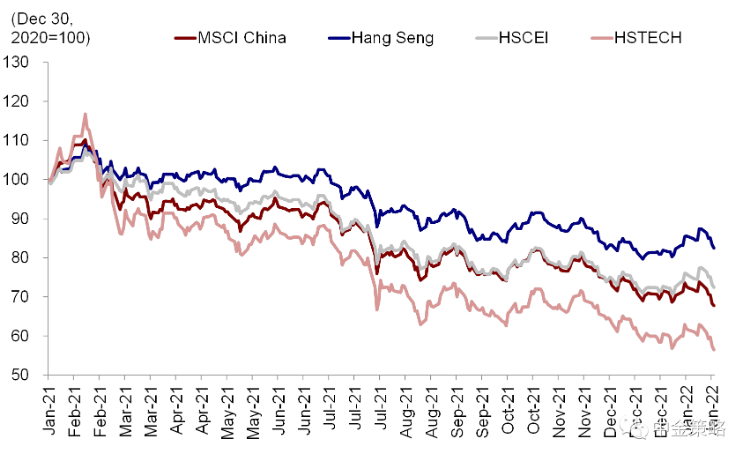

上周全球市场动荡延续,海外中资股市场也随之出现回调,成长板块跌幅尤为明显。整体来看,全球流动性收紧预期放大了对长久期资产的影响,恒生科技指数跌幅达9.9%。其次为MSCI中国指数,下跌7.7%,恒生国企指数和恒生指数则分别下跌6.6%和5.7%。板块方面全线下挫,医疗保健和可选消费板块跌幅超过10%,分别下跌13.2%和12.7%;而银行和电信板块更具韧性,跌幅为1.2%和2.2%。

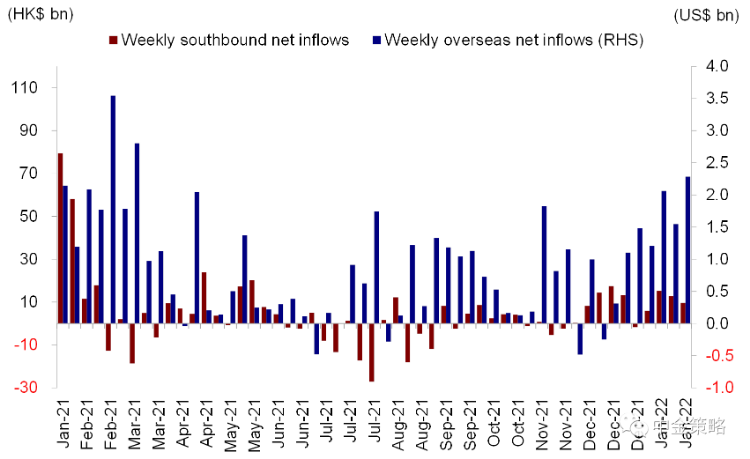

市场展望:由于A股和海外市场波动进一步加剧,上周海外中资股市场也未能坚守此前涨势。尽管回撤后H股市场回吐了年初以来多数涨幅,但是仍然领先全球市场年初以来大跌的表现。考虑到港股作为开放的金融体系本来就容易受到外部情绪和风险偏高影响的特征,希望港股完全不受外围波动影响本来也有些期待过高。不过,我们认为近期市场的回调主要是由于外部扰动以及春节前夕市场成交清淡所致,而并非是港股本身的吸引力发生了很大变化。实际上,大幅的波动并没有阻止南向资金上周大举流入的步伐,南向资金日均流入规模达到32亿港元,甚至高于此前一周26亿港元的步伐。相比之下,北向资金则大规模流出,其中上周四和上周五流出单日流入规模均超过120亿元人民币,创出2020年7月份以来的新高。

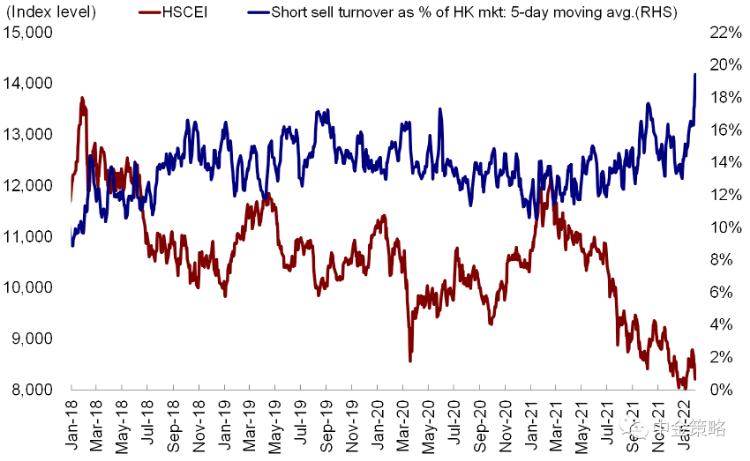

外围环境上,1月美联储FOMC会议结束后美联储主席发表了偏向鹰派立场的讲话,进而引发避险情绪和市场剧烈动荡。美股迅速回吐了早盘的涨幅,10年期美债利率一度逼近1.9%,亚洲和新兴市场也广受波及,美元则大幅走强。具体到港股市场,成长板块领跌,这与美股的成长表现特征一致。不过,我们认为,尽管鲍威尔在加息节奏和幅度等关键问题上的回避引发了市场对未来加息路径的“遐想”,但短期市场的剧烈反应也可能有些过度。上周五美股市场已经有所企稳,而随着市场进一步消化1月份FOMC会议传递出的信息,我们预计包括港股在内的主要海外会场也可能有所喘息。实际上,上周四和周五,港股市场的卖空成交比率一度攀升至21.4%的历史高位,即说明避险情绪突然宣泄,从历史经验来看也通常表明市场短期触底。

国内方面,稳增长政策尚未能完全提振市场情绪。虽然中国央行逐步出台了更具针对性的措施推动经济增长,但未来可能仍然需要更多宽松性政策为国内经济增长托底,尤其是在地产行业持续疲软以及国内疫情反复所带来诸多挑战下。投资者对于政策相对“失望情绪”也可以从近期中国股债走势的背离中得到印证。债券收益率不断下行已经体现出流动性不断宽松的效果,但A股市场表现疲弱则表明股市投资者认为现阶段单凭货币政策宽松还不足以完全扭转增长预期。但是,我们认为不应低估稳增长政策的力度和决心,春节后不排除将有更多稳增长政策出台。除此之外,乌克兰地缘政治局势紧张以及即将到来的春节长假也增加了市场上周面临的变数。

对年后的港股市场依然持积极看法

主要基于以下几点考虑:短期看市场在技术层面上可能已经有些过度抛售,例如上文所说的处于历史高位的卖空比例。政策层面,尽管国内稳增长政策尚未有效提振整体情绪,但政策立场更为坚定。国家发改委近期宣布适当超前开展基础设施投资,表明此前高度谨慎的财政政策正在逐步放松。虽然各种不确定性因素仍然存在,但如何稳定中国短期经济局面已经成为政策决策者的重点任务。从市场本身而言,近期回调并未完全改变港股自身的吸引力。港股的估值优势叠加国内经济增长前景潜在的改善有望大幅提升H股市场的吸引力。此外境内企业境外上市新规的逐步实施有助于填补围绕VIE结构企业方面的法律空白,并随之消除海外中资股市场面临的监管不确定性。外部环境上,美联储主席讲话中传递的鹰派政策立场一度打压了全球风险偏好。但是,不同于其它新兴经济体,中国政策处于宽松周期且依然强劲的经常账户和处于高位的人民币汇率能够提供充裕的缓冲空间,因此我们认为中国市场在面对海外紧缩依然将仍具有韧性。

我们重申在2022年展望报告《均值回归》中所提出的观点:有利的政策环境和较低的估值水平将使得2022年的港股可能是均值回归的一年。短期看,我们认为春节前市场成交持续清淡,目前脆弱的情绪修复可能还需要一定时间,但随着短期不确定性逐步消退和稳增长政策在年后进一步推进,海外中资股也有望逐步修复。

主要逻辑和关注因素:

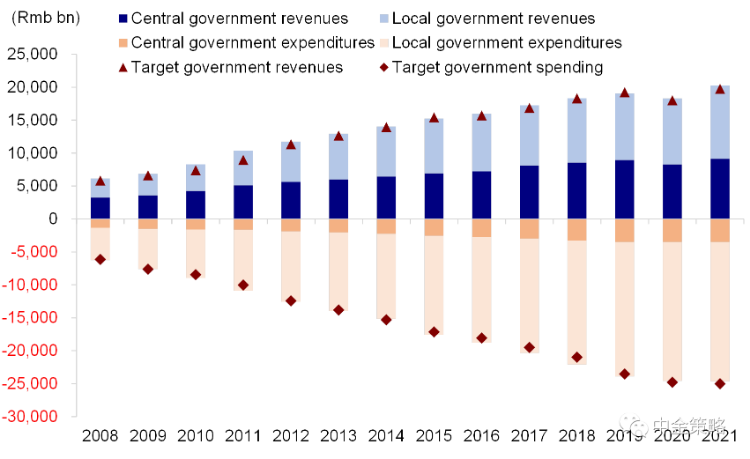

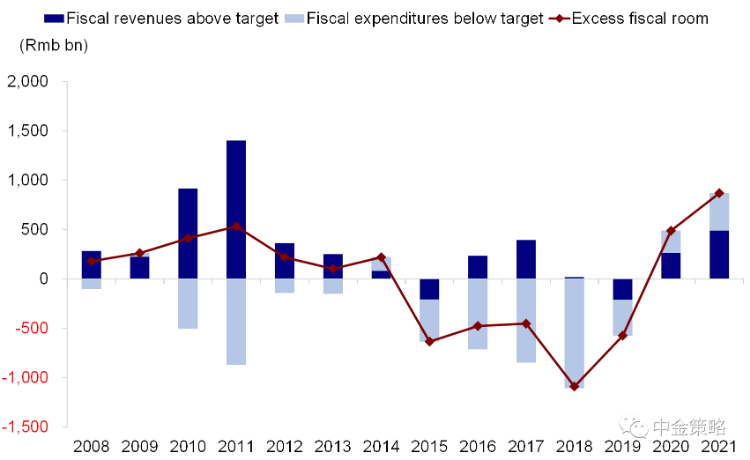

1) 2021年中国财政收入增长10.7%,为实施更大力度的定向财政刺激政策奠定了基础。财政部在国新办新闻发布会上公布2021年中国实现财政收入20.25万亿元(折合约3.19万亿美元),同比增长10.7%。具体来看,中央一般公共预算收入9.15万亿元,比上年增长10.5%;地方一般公共预算本级收入11.1万亿元,比上年增长10.9%。财政部副部长许宏才指出GDP稳定增长为财政收入增长打下了良好基础,未来财政政策将更加注重精准、可持续。我们认为财政收入的强劲增长有望为2022年实施更大力度的财政刺激政策奠定基础,尤其是在推动与长期政策目标相一致的领域,例如扶持中小企业和推进乡村发展。

2)证监会官员表示中国企业境外上市新规将适用于香港地区。证监会国际部主任申兵在接受CNBC采访时表示中国企业境外上市新规将适用于在香港地区上市的中国企业[1]。根据去年底公布的《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》,境外上市的所有中国企业须向中国证券监督管理机构履行备案程序,报告有关信息,并获得有关部门的审批。我们认为申兵的讲话为境外上市的监管范围做出了更明确的解释。此外,路透社报道上周证监会副主席方星海与海外金融机构高层开会,会议中强调2022年中国经济增长在仍然将保持可观的增长,并表示中美在就中概股监管合作问题正在取得进展[2]。

3)1月FOMC会议给出3月份加息信号、并暗示可能不久后开启缩表进程;整体基调偏鹰派。美联储在上周的会议中给出3月减量结束后加息的明确信号,同时还公布了缩表的原则性方案,暗示加息不久后可能开始缩表,整体符合市场预期。不过鲍威尔在会后新闻发布会上的发言偏鹰派,特别是有关未来加息路径和幅度的关键问题上回避引发市场担忧[3]。受此影响,10年期美债利率一度逼近1.9%但随后回落,美元指数大幅攀升。

4)2022年开年以来,海外资金和南向资金流入势头保持不变。在上周共计三个交易日(1月27日起港股通暂停交易,将于2月7日重新恢复交易)中南向资金均持续流入港股市场,日均流入规模达到32亿港元,与此前一周的26亿港元相比流入步伐有所加快。值得一提的是,年初以来,除1月4日以外的其它交易日中,南向资金均净流入港股市场。与此同时,上周海外中资股市场也同样吸引到了海外资金的流入,净流入规模26亿美元(此前一周净流入15亿美元)。其中,海外被动型和主动型基金连续五周双双流入海外中资股市场。

投资建议:

如上所述,我们认为较低的估值水平和充裕的流动性将为H股市场带来更多机会。板块方面,我们建议短期关注“稳增长”受益板块,如部分金融、地产板块与相关产业链以及受益于上游价格回落和政策支持力度加大的中下游消费板块。优质成长标的在中期也值得投资者关注。另外,受益于中国债券收益率下行的高股息标的以及因美国和中国香港即将加息而受益的香港本地金融板块也值得关注。综合来看,我们建议超配传媒与互联网、汽车、部分电商、消费者服务、食品饮料与餐饮、生物科技和中资银行;低配上游煤炭、原材料和部分交通运输等。长期而言,我们仍然建议关注产业升级、消费升级以及国货消费品牌崛起等主题性机会。

重点关注事件:1)中国经济增长与政策变化;2)美国上市中概股方面监管政策变化;3)疫情变化;4)中美关系。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品