热门资讯> 正文

【特约大V】龚成:长远有发展的完美医疗(01830)

2022-01-17 16:07

凤凰网港股|完美医疗健康管理有限公司

PERFECT MEDICAL HEALTH MANAGEMENT LIMITED

股票代号:01830

市盈率:20倍

每股盈利:$0.24

市值:$60亿

业务类别:医疗保健

集团主席:欧阳江

主要股东:欧阳江及关连人士(72.7%)

集团网址:http://www.perfectshape.com.hk

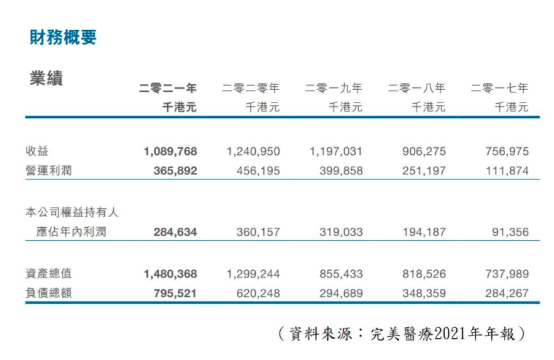

5年业绩

年度:2017/2018/2019/2020/2021

收益(亿):7.57/9.06/12.0/12.4/10.9

盈利(亿):0.91/1.94/3.19/3.60/2.85

每股盈利:0.08/0.18/0.29/0.32/0.24

每股股息:0.13/0.23/0.34/0.34/0.38

纯利率:12.1/21.4/26.7/29.0/26.1

(截至31/3为一个财政年度)

--分析企业长远价值--

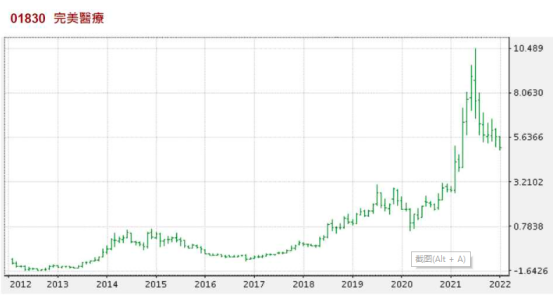

距离上一次出这股的完整分析文章,已有一年时间,最近见这股股价,终于回落至较合理的水平,于是重新分析。

价值投资者,每次见到「企业因短期不利因素影响令股价下跌,而长远发展不受影响时」,就是投资的时机。最近中国与香港的疫情出现反覆,正是研究这股的好时机,分析企业本质有无影响,以及长远价值是否仍在。

--企业简介--

完美医疗医学美容有限公司(前称完美医疗美容科技有限公司)(完美医疗),是一间医学美容的服务供应商,提供纤体疗程、医学美容疗程。并出售从独立制造商采购,以自家品牌标签的纤体美容产品。

完美医疗在中国、香港及澳门经营数十间分店,并针对中高档客户,业务主要以「Perfect Medical」品牌经营。

在最新公布的2021/22年度的中期业绩,营业额比上年同期上升57%,盈利增加59%。

【图1】--基本财务数据

--业务模式--

完美医疗提供纤体服务、美容服务、相关产品,会为顾客提供度身订造的纤体服务,依据顾客的目标,以及身体状况,推荐最适合的纤体疗程。

当中的纤体顾问及营养师会参予其中,跟进每位客户整个纤体计划的进展,连医学美容疗程,提供针对身体不同部位的疗程,例如面部、颈部、眼部、手部、胸部等的疗程,亦会加上水疗及按摩服务,配合客户各项需要。

完美医疗亦应用超声波、电流、射频、热力等各种方法与理论,实现不同目标成效。同时,于旗下服务中心会出售多种纤体美容产品,先从独立制造商采购相关产品,并以自家品牌标签后出售制成品。

【图2】--完美医疗产品与服务

【图3】--完美医疗产品与服务

--稳步发展--

完美医疗在中国、香港、澳门合共有数十间分店,中国的分店均处于大城市,例如北京、上海、广州、深圳。

以收入贡献及盈利计算,香港部分仍是最大的地区,贡献了超过3分2。

这企业成立于2003年,是香港由医生创办的医学美容集团,发展快速,在香港及中国多个地区均有分店,但近年转趋稳定,分店数目只是平稳。不过,产品的提升加上顾客消费力提高,带动收入有理想的增长。

近年香港业务保持增长,成为增长动力,当中的无创医学美容服务成为动力来源(无创医学美容,即是不需要动手术,单靠仪器,达至美容的效果)。完美医疗表示,未来亦会在中国引入相关业务,复制香港的模式,吸引纤体客户使用其无创医美服务。

大家可从财务数据上见到,这企业的派息比率十分高,有不少年份甚至高过100%,反映这企业的现金流非常强劲,每年都有大量现金进行派息,但就算如此,企业仍能保持发展。(股票班同学,第三堂有提过这类企业,如港交所(0388)、领展(0823),是少数能派高息又能高增长的企业,一般都是有质素的)。

从过往的收入与盈利可见,企业增长力不差,加上分店数目保持增长。因为现金流十分强劲,同时利用预缴收入,创造了大量的现金流,令资金充足。

--香港市场仍有发展--

完美医疗表示,香港市场仍有增长动力,未来仍会投放资源发展,受惠客户到店频率提升,带动近年的同店销售增长理想,现时香港及内地会员人数分别有20万人,而香港市场人均消费超过$10万,同时每次推新服务亦可带动客户消费提升。

例如近年在元朗及太古城开设了两家概念店,较引入较受欢迎的美容仪器,相关店铺当时只需六星期便达收支平衡,可见赚钱能力理想。管理层表示未来仍会在香港再开这类概念店,而每间概念店的资本开支约$500万、$600万,因此这企业就算派息比率高,但由于本身现金流强,因此能足够应付。

由于不少较新的产品与服务,都要求有一定的仪器,以及员工要有一定的培训,因此,并不是中小型的行业竞争者能跟得上,拥有较多资源,以及较强客户基础的完美医疗,就拥有了一定的优势。

--中国与海外市场--

这企业近年积极发展中国,以及海外市场,虽然现时香港市场贡献最多,但这企业正不断加快中国及海外市场的发展,管理层明显比过往,更有决心去发展香港以外市场,投入更多资金。

在全球更多地方开分店,例如墨尔本、悉尼、新加坡、纽约、伦敦等,同时在中国亦会继续开分店。目标在2022年全球开设20间分店。

现时中国及海外市场,初步发展不差,相信长远会成为这企业其中一个增长动力。

--预缴收入--

这企业其中一项做得不错的地方,就是预缴收入模式,令完美医疗的现金流相当强劲,同时加强客户忠诚度,建立长期关系。

这类预缴收入在不少行业都存在,是一种对企业甚为有利的营运模式,利用折扣价向客户出售预缴套票,藉此推广纤体美容服务,而完美医疗每年出售的预缴套票达数亿元,可见这方面做得不错。

另外,这企业其中一个优势,就是现金流强,每年的经营活动现金流,保持在正数的状态。同时,就算在疫情期间,香港的美容行业处于不景期,总结计整个财政年度,这企业也能保持理想的现金流,反映企业的优质度。

--女性市场庞大--

这企业的生意不断增长,其中一个原因是针对女性市场,在香港,女性可支配的收入不断增加,同时追求更高质素的产品服务,纤体、美容是女性其中一个很愿意花钱的范畴,只要资金方面充足,不少女性都愿意在这方面花较多的金钱。

这类纤体、美容行业,可说是必然有需求,随着往后香港女性可支配的收入不断增加,这市场只会更大,这已经可推断出,行业的长远发展正面,这企业的发展亦不错。

--风险因素--

就上述的种种因素,都可见这企业有一定的质素,以及往后仍有增长力,但这企业同时存有一些风险,令优质度略有下跌。

第一个风险就是市场改变快,女性花钱在纤体、美容这些项目,相信永远都会存在,需求不用担心,但当中的模式及喜好,却会不断改变。市场变化成为企业不确定性的风险,虽然这企业近年生意理想,但不能视为必然向上,同时不能视为必然稳定的业务。

另一风险就是品牌风险,虽然这企业生意不差,保持增长,但过往亦出现一些投诉,顾客对这公司的服务都有不同的评价。

我找到了一位过往曾经在完美医疗工作的员工倾谈,她表示,工作的薪金理想,但压力大,而公司的销售手法会比较进取,虽然公司能赚取不错的利润,但不同顾客有不同的感受。

由于顾客的意见会影响企业的品牌,品牌就会影响企业长远的收入,因此,投资者要自行评估这方面的风险。

另一个风险是管理层,留意到管理层的作风较个人化,这是扣分的地方。

同时,管理层这种个人化行为,亦产生另一负面因素,这企业将部分资金,投资一些与医疗美容无关的股票,虽然数目不算多,但绝对是扣分的地方。

正因为这企业的过往品牌问题、管理层个人化的特点、投资不相关股票,这是完美医疗的三大负面因素,令我就算有投资这股,都不会持股过多。

--投资策略--

整体来说,这企业有质素,但由于上述所讲的风险,因此优质度有所扣减。

由于这企业拥有完整的分店网络,以及有较多的资源,能不断更新仪器,因此在行业中,能处于较有优势的位置。

另外,这企业前景正面,虽然派息比率高,令企业发展不会快速,但市场增长,女性消费市场不断增大,加上这企业引入更多较高消费的产品,都令这企业保持生意增长,同时,管理层表示仍会把握市场机会扩充业务,因此,这企业可视为平稳增长类。

不过,中短期会因疫情影响令业务与股价较为波动(但同时出现有危有机的投资机会)。就算在过往,疫情更严重时,这企业都能捱得过,现时中国及香港面对的疫情,对这企业的影响就更有限,虽然会令短期股价波动,但只要投资者,以持有3年的角度投资,就无问题。

这企业的股息率常处十分高的水平,但由于业务及股价有波动的风险,因此这是市场合理抵消风险因素。

这股票可以作长线投资,收息及增值,如果中国业务发展理想,加上疫情过后生意有正面增长,都会成为这企业的动力所在。

现价在合理区中上部的位置,算是未贵水平。不过由于上述所讲的品牌风险等因素,因此不建议太大注投资,现价小注分注投资,长线持有,可以。如果有耐性的投资者,可以等股价再回落多少少才投资。

(本人为证券业持牌人士,未持有上述股票)

【作者简介】龚成

畅销书作者:《股票胜经》、《选股胜经》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《财务自由行》

财经节目主持人:香港Now TV

致富教练:《经济一周》理财真人Show

专栏作家:《经济一周》

财经类人气博主:Facebook 10万+粉丝,在线答疑10000余条

股票课程导师:香港、澳门2000+学员

【版权声明】龚成老师授权凤凰网港股于内地发布其文章,转载请注明来源及作者

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息