热门资讯> 正文

房地产能否软着陆?

2022-01-13 11:20

核心观点

长周期来看,随着城镇人口、人均居住面积瓶颈渐行渐近,地产需求或已见顶。未来很长的一段时间内,地产在中国经济中的占比将逐渐下降,当然过程可能比较漫长。但是,长周期逻辑不能解释短周期问题,稳增长诉求下房地产需要软着陆。短周期来看,随着托底政策开始落地见效,最坏的时候即将过去,地产销售有望在一季度末反弹,全年地产投资有望实现正增长。

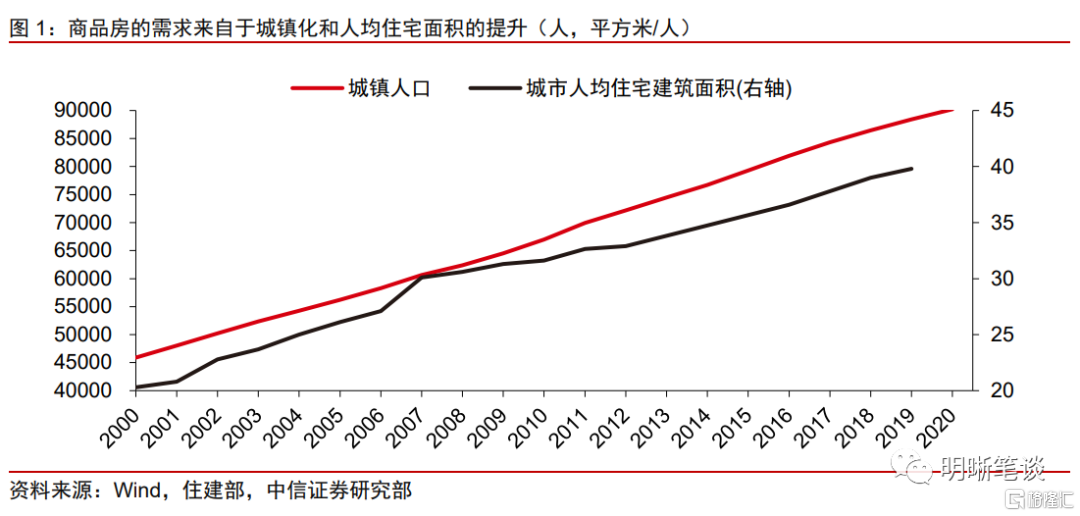

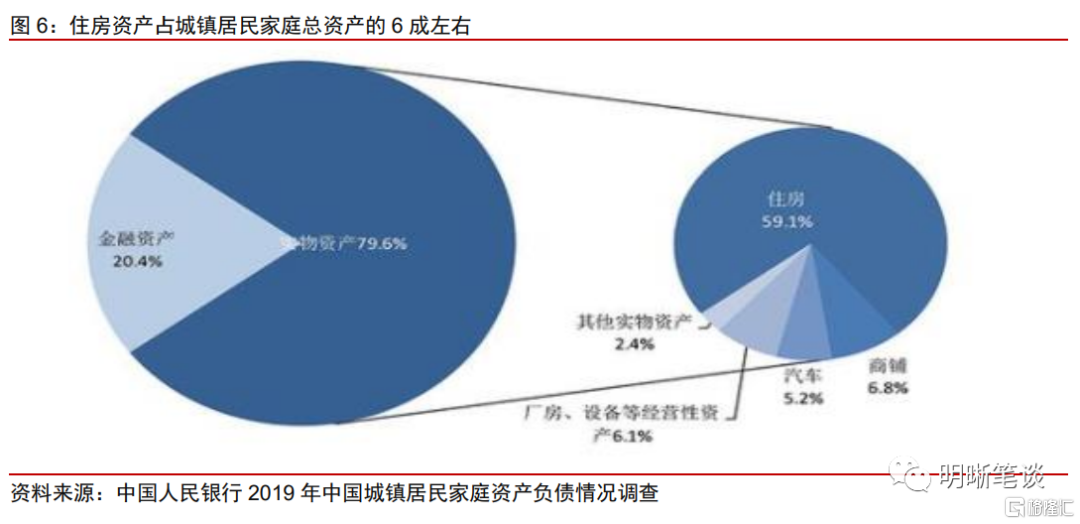

城镇化浪潮和住房条件改善,铸就房地产的黄金时代。过去几十年房地产市场,尤其是商品房市场的快速发展,主要受益于中国持续而快速的城镇化进程以及人均住宅面积的迅速提升。截至2020年,中国常住人口城镇化率达63.9%,截至2019年的城市人均居住面积也达到了39.8平方米。在这个过程中,2000-2010年的10年间,年均城市住房面积增长超过10亿平方米,2010年-2020年甚至增长接近年均15亿平方米。

城镇人口、人均居住面积瓶颈渐行渐近,地产需求的长期趋势见顶。通过与成熟经济体的横向比较来看,城镇化率的瓶颈大概在70%左右,人均居住面积的瓶颈在40-50平方米之间,未来我国的人口、城镇化率和人均居住面积的增长可能都将进入减速阶段。在棚改货币化和后疫情时代的增量刺激下,每年17亿平方米以上的商品房销售面积可能就是这一轮房地产长周期的顶峰。

地产在经济中的占比将逐渐下降,但过程可能比较漫长。我们把住宅建筑投资占GDP的比重作为观测变量,来大致体现长期房地产对于GDP重要性的趋势,发现近十几年来日本和美国这个指标均在3%左右,日本相对稳定,而美国波动稍大。相比之下,中国的住宅建筑投资占GDP的比例虽在2014年左右见顶,但仍处在6%以上的水平。若按照美国和日本的经验简单外推,中国房地产市场在经济中的规模占比,还有一半左右的下降空间。但这个过程可能相对比较漫长。以日本为例,日本住宅投资占GDP的比重在1973年见顶,2008年附近下降到3%的水平,历时35年,中间还经历了一轮房地产从泡沫到崩盘的过程。

长周期逻辑不能解释短周期问题,稳增长诉求下房地产需要软着陆。房地产软着陆的最大逻辑就是稳增长,这也是今年经济工作的核心定调。第一,房地产信用风险的传染性较强,08年金融危机就是一个典型的例子,防范信用风险关系到经济全局。第二,土地财政收入目前仍是地方政府不可或缺的收入来源,关系到地方财政能否在稳增长中发力。从上述角度出发,商品房销售不能下行过快,房地产企业的经营也需要回到正常的轨道。

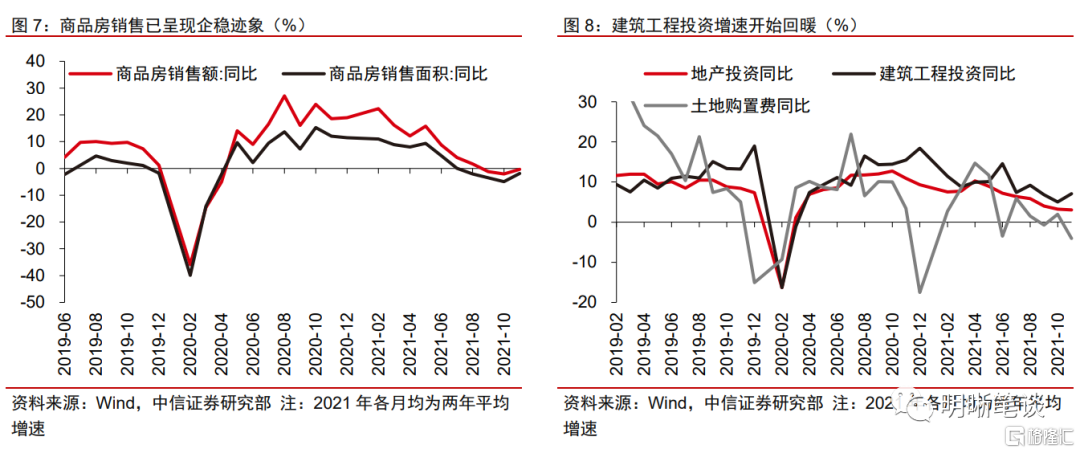

地产托底政策开始见效,最坏的时候即将过去。11月房企资金来源的两年平均增速较上月已有显著改善,上升2.6pcts至4.4%,现金流压力得到较好的缓解。另一方面,商品房销售也出现了见底的迹象,11月商品房销售额两年平均增速为-0.4%,降幅较10月收窄1.7pcts。从近期的一系列政策信号和落地效果来看,房地产市场,无论是销售还是投资的环比低点已经来到,最坏的时候即将过去,今年环比改善是大概率事件。我们认为今年地产投资保持正增长的可能性较大。

保障性租赁住房将为房地产市场提供新的增量,助力房地产软着陆。根据住建部消息,“十四五”期间40个重点城市初步计划新增保障性租赁住房650万套。据我们估算,“十四五”期间,全国的保障性租赁住房增量可能在800-900万套。若按套均面积50平估算,对应的新增建筑面积或在4-4.5亿平左右,新增开发投资在1.7-1.9万亿左右。按25%落到2022年计算,2022年增量房地产投资将超过4000亿元,拉动地产投资3个百分点左右。

正文

地产长期趋势见顶

商品房需求或已见顶

城镇化浪潮和住房条件改善,铸就房地产的黄金时代。过去几十年房地产市场,尤其是商品房市场的快速发展,主要受益于中国持续而快速的城镇化进程以及人均住宅面积的迅速提升。截至2020年,中国常住人口城镇化率达63.9%,截至2019年的城市人均居住面积也达到了39.8平方米。在这个过程中,2000-2010年的10年间,年均城市住房面积增长超过10亿平方米,2010年-2020年甚至增长接近年均15亿平方米。

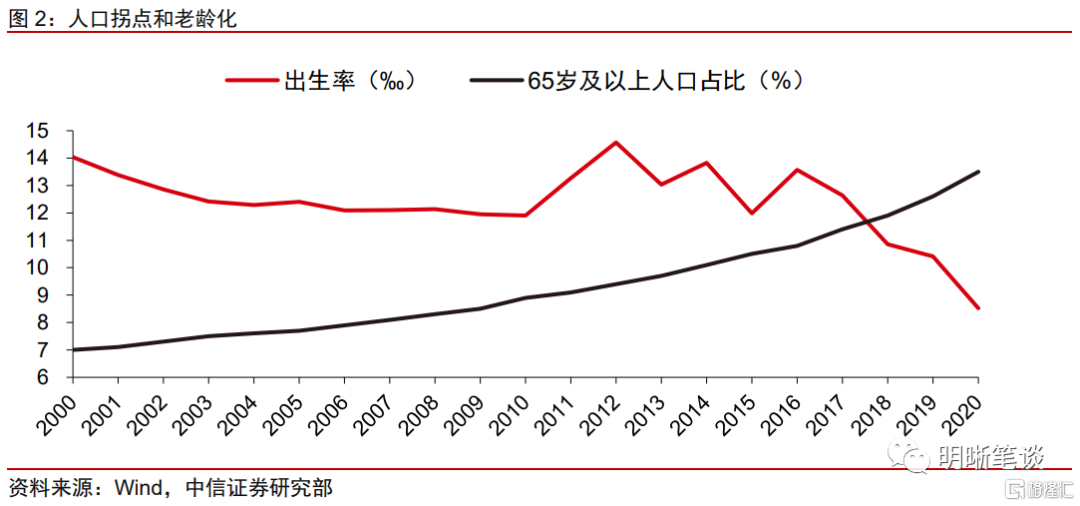

人口的拐点比预想中可能要更快一些。就在几年以前,不少预测还认为中国的人口拐点可能出现在2030年左右,但近年来人口出生率的下滑速度超出了绝大多数人的预期。目前中国每年的死亡人数即将达到1000万人,而2020年的出生人数已经下降到了1200万人,在当前的趋势下,现实的约束和生育意愿的下降可能使人口拐点提前。

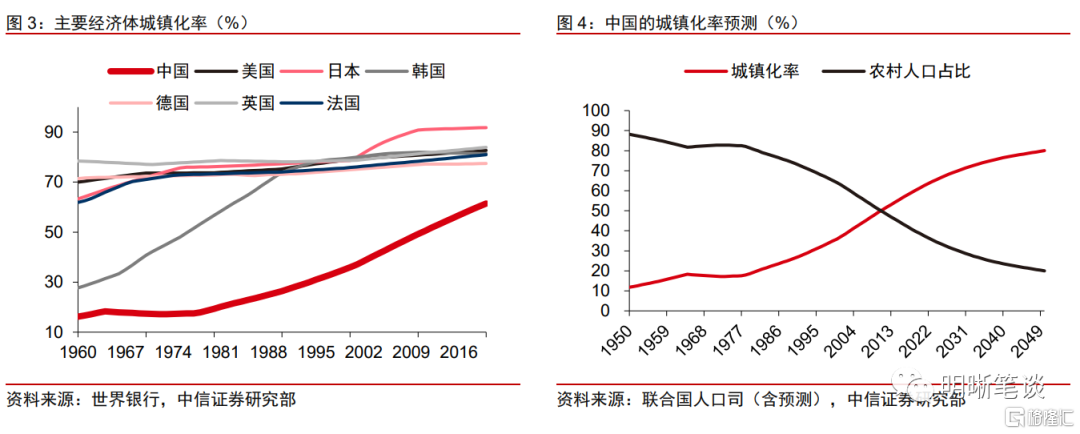

城镇化率和人均居住面积的瓶颈渐行渐近,地产需求的长期趋势见顶:

①通过与成熟经济体的横向比较来看,城镇化率的瓶颈在70%左右。根据联合国人口司的预测,中国的城镇化率在达到60%,向70%靠拢的过程中,增长速度可能会有所放缓。

②人口相对密集的发达国家,人均居住面积普遍在40-50平方米之间。住建部数据显示,2019年中国的城市人均住宅建筑面积已经达到39.8平方米,过去二十年近乎翻倍,未来的增量空间可能会比较有限。

未来我国的人口、城镇化率和人均居住面积的增长可能都将进入比较显著的减速阶段。在棚改货币化和后疫情时代的增量刺激下,每年17亿平方米以上的商品房销售面积可能就是这一轮房地产长周期的顶峰。

地产在经济中的占比将逐渐下降,但过程可能比较漫长

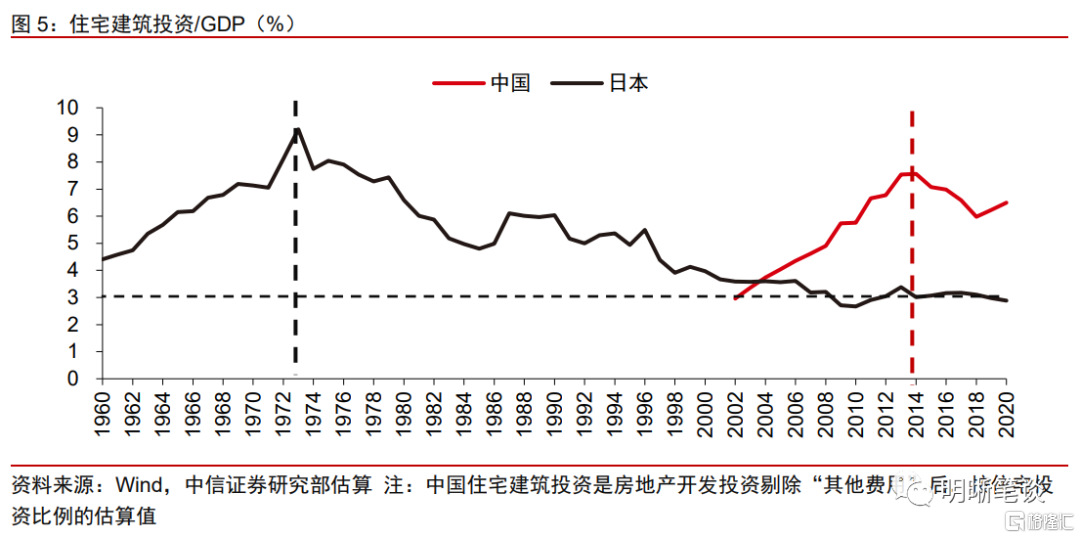

从超长期的视角来看,稳定状态下房地产占GDP的比重可能会比当前缩水一半。我们把住宅建筑投资占GDP的比重作为观测变量,来大致体现长期房地产对于GDP重要性的趋势,发现近十几年来日本和美国这个指标均在3%左右,日本相对稳定,而美国波动稍大。相比之下,中国的住宅建筑投资占GDP的比例虽在2014年左右见顶,但仍处在6%以上的水平。若按照美国和日本的经验简单外推,中国房地产市场在经济中的规模占比,还有一半左右的下降空间。

但这个过程可能比较漫长。以日本为例,日本住宅投资占GDP的比重在1973年见顶,2008年附近下降到3%的水平,历时35年,中间还经历了一轮房地产从泡沫到崩盘的过程。房地产市场的收缩之所以不会在短期出现,是因为人口、城镇化以及经济发展的趋势都是慢变量,这些趋势从见顶到逆转下行需要一个长期过程。

长期来看,经济将逐步实现“去地产化”,通过其他产业来弥补房地产的空缺。在去地产化的过程中,三驾马车都有可能填补地产的空缺。投资的增量可以来自新型基础设施和高技术产业,出口的增量来自产业升级和高技术产品的出海。值得一提的是,在房地产长期收缩的过程中,居民消费或将长期受益,其增量将来自购房压力下降后居民资产负债表的修复。

长短逻辑的差异:房地产需要软着陆

为什么要实现房地产的软着陆

长周期逻辑不能解释短周期问题,稳增长诉求下房地产需要软着陆。房地产软着陆的最大逻辑就是稳增长,这也是今年经济工作的核心定调。

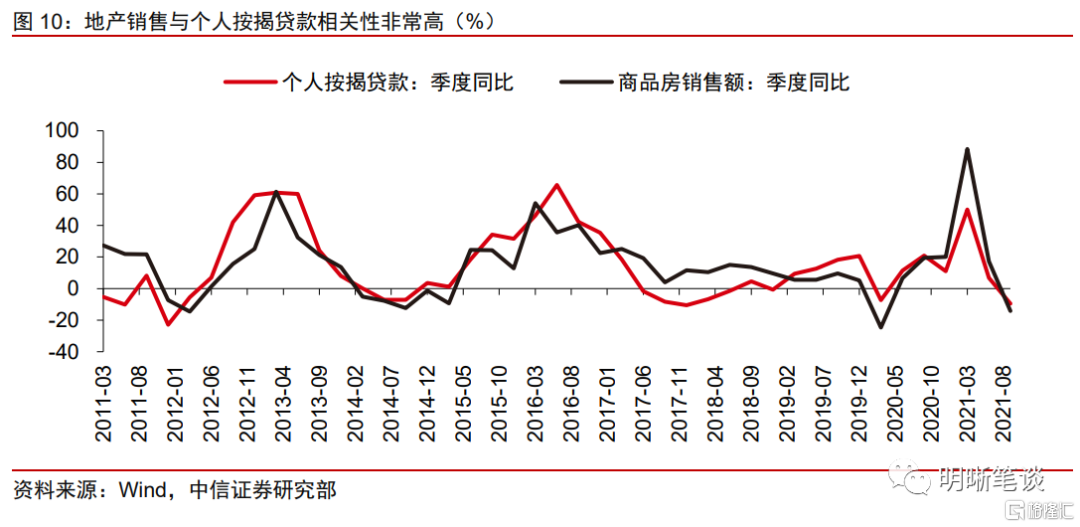

第一,房地产信用风险的传染性较强,08年金融危机就是一个典型的例子,防范信用风险关系到经济全局。在房地产信用的修复过程中,商品房销售的拐点至关重要。首先,房地产资金来源中,一半左右来自销售回款;其次,债务的滚续可以靠政策指导,但最终的偿还能力取决于是否能够恢复正常经营。因此,防范房地产市场信用崩塌不能仅靠央行指导下的银行贷款续命,经营压力的缓解才是还债和信用的来源。

第二,土地财政收入目前仍是地方政府不可或缺的收入来源,关系到地方财政能否在稳增长中发力。首先,地方政府对土地财政的依赖度较高,如果仅从地方拥有自主权的财政收入来看,接近一半来自于土地财政。即便把地方本级财政收入和中央转移支付合在一起,土地财政的收入也大概能够占到总收入的1/3。其次,按照地方政府债务的管理规定,若市县政府年度一般债务付息支出超过当年一般公共预算支出10%,或专项债务付息支出超过当年政府性基金预算支出10%,就要启动财政重整计划,限制其政府编制和财政支出能力。目前不少债务压力较大的地区该比例已经在10%红线边缘。对于红线附近的区域,在土地收入下降的约束下,即便不触发财政重整,未来的发债空间也会受限,进而约束其财政发挥的空间。因此,地方政府不会坐视本区域的土地市场持续恶化。

房地产的积极信号

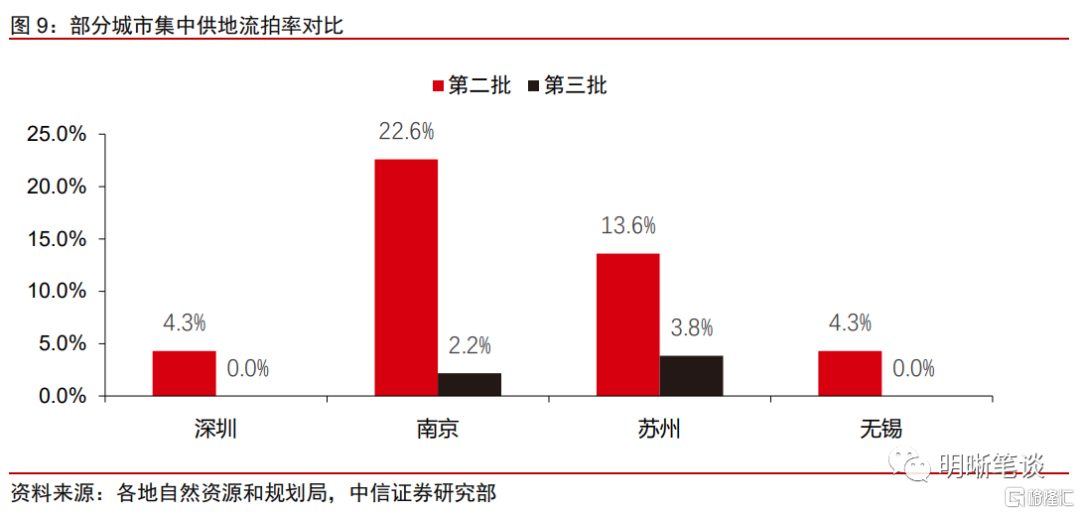

房地产市场开始出现一些积极的信号。①商品房销售出现见底企稳的迹象,11月全国商品房销售金额和面积两年平均同比降幅分别小幅收窄至-0.4%和-1.8%,高频的三十大中城市商品房成交面积也较9、10月份边际好转。②土地市场开始出现积极信号,第三轮集中供地流拍率大幅降低,已完成供地的深圳、南京和苏州,流拍率分别为0%、2.2%和3.8%,较第二轮供地有显著改善。随着土地招牌挂市场的供需再平衡,并购市场将再次被纳入补货方的视野。③据经济观察网报道,“并购贷款不纳入三道红线”的可能性受到讨论。若能兑现,则将打开承债式收购的空间;建筑工程投资开始回升,房企资金链压力边际缓解后,存量的项目和保交房的压力推动11月建筑工程投资两年平均增速回升至7%,这个增速水平对投资的拉动依然相当可观,不能忽视房地产投资的惯性。

地产托底政策开始见效,最坏的时候即将过去。金融托底政策的迅速实施,最直接的效果体现在融资端,11月房企资金来源的两年平均增速较上月已有显著改善,上升2.6pcts至4.4%,现金流压力得到较好的缓解。随后,商品房销售也开始出现见底的迹象,11月商品房销售额两年平均增速为-0.4%,降幅较10月收窄1.7pcts。考虑到商品房销售存在一定的惯性,我们认为短期仍将处于磨底阶段,环比向上的信号最快可能出现在今年3月份。随后,土地市场、房地产开发环节或将依次改善。我们认为,虽然2022年土地投资可能会有一定的收缩,但建安投资仍能保持5%以上的增速,地产投资有望保持2%-3%的正增长。

保障性租赁住房助力地产软着陆

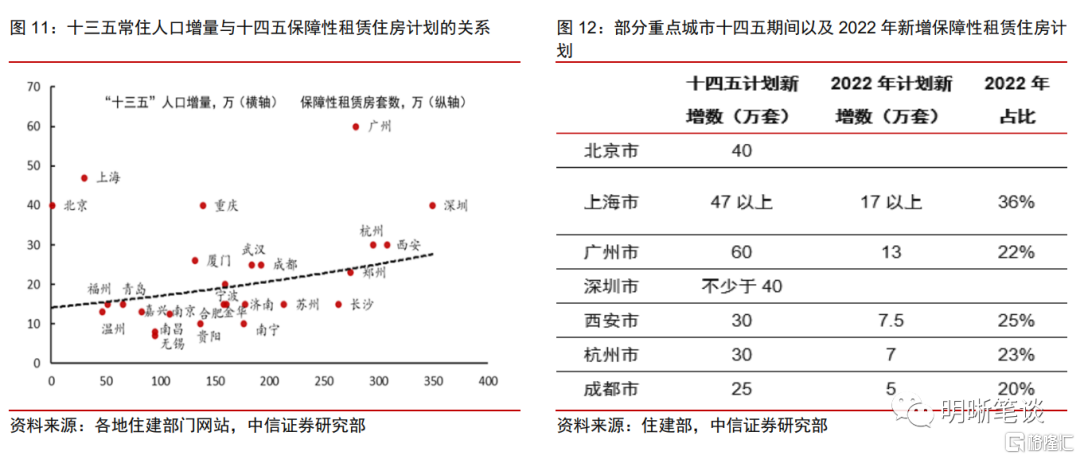

“十四五”规划对保障性租赁住房的重视程度显著提升。国家层面,“十四五”规划中明确指出我国未来要“有效增加保障性住房供给”。各省市的“十四五”发展规划中也明确指出要加快构建以保障性租赁住房为主体的住房保障体系。2021年下半年以来,国家发改委、住建部多次发文,鼓励支持房地产及建筑企业共同推动保障性安居建设,银保监会、央行也多次表态,要加大对长租房市场的金融支持,共同推进REITs试点,为发展保障性租赁住房提供财政和金融支持。

预计保障性租赁住房对2022年地产投资的拉动在3个百分点左右。根据住建部消息,“十四五”期间40个重点城市初步计划新增保障性租赁住房650万套。据我们估算,“十四五”期间全国的保障性租赁住房增量可能在800-900万套。若按套均面积50平方米估算,对应的新增建筑面积或在4-4.5亿平左右,新增开发投资在1.7-1.9万亿左右。按25%落到2022年计算,2022年增量房地产投资将超过4000亿元,拉动地产投资3个百分点左右。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元