热门资讯> 正文

美国170年的首富变迁史告诉我们什么?

2022-01-10 18:59

朱雀基金日前召开2022年度策略会,这家坚持以产业链研究为特色的基金公司,在会上借由美国170年的首富变迁史,告诉大家,要想把握未来的投资机会,一定要研究产业结构变化。

虽然包括锂电光伏等在内的热门赛道股,在2022一开年出现了急剧下跌,国证新能源指数开年4个交易日就下跌了8.45%;

但双碳、清洁能源转型,3060的目标都是确定无疑的,一批热门股票过去几年涨幅巨大,涨几倍、10几倍的都不在少数,出现调整、后期进一步分化也在情理之中。

或许在这些公司股价的泥沙俱下时,正是投资人可以精挑细选之际。

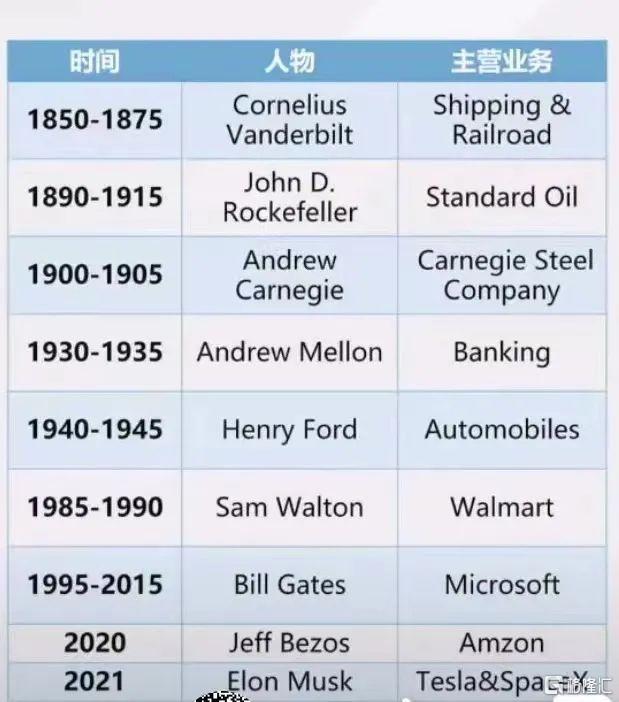

美国170年首富变迁史

产业结构的变迁,最终反映到资本市场市值的变化

朱雀基金副总经理、专户投资部投资总监黄振首先介绍了一组数据,从美国170年的首富变迁史,可以看出背后的产业结构变化。

可以看到,在1850年的时候,美国首富是范德·比尔特,它的主导产业是航运和铁路,

随后,是美国的石油大王洛克菲勒、钢铁大王卡耐基。

到了1940年的时候,美国的首富就变成了亨利·福特,因为那个时候的福特汽车畅销于美国,

在80年代之后,美国的首富就变成了萨姆·沃尔顿,他创建了沃尔玛,

在90年代信息互联网的革命当中,诞生两位首富,分别是比尔盖茨和贝索斯。

到了2021年,美国和全球的首富就变成了埃隆·马斯克,

他的产业主导了包括光伏、电动车和商业航天三个领域,

可以看到,产业结构的每一次变化,都会在资本市场得到非常充分的印证。

所以,如果想要把握后续的投资机会,我们要做的事情就是去研究产业结构的变化。

我们通过产业研究,认为科技创新是全球经济增长的新动力,

每一次科技创新都会带来产业结构的变迁,最终反映到资本市场市值的变化。

通过研究,我们认为3060和科技创新里面的智能化以及商业航天,是接下来需要重点关注的三个产业。

光伏的市场空间还具备6~7倍的增长空间

以后每年全球光伏装机将会达到1140GW,目前只有170GW

首先我们来看一下3060产业的投资机会,

在2020年之后,全球经济有一个共同的发展方向,就是绿色经济。

在2020年9月22号的时候,领导人发表了重要讲话,首次明确中国将会在2030年实现碳达峰,2060年实现碳中和,

并且明确在2030年,中国的风电和光伏的累计装机将会超过1500 GW。

欧盟也在2020年推出了green deal,目标是在2030年欧盟的碳排放量要降低55%,

美国拜登政府在重返巴黎协定之后,他的目标是2035年电力要实现清洁化,并且光伏发电的占比要达到45%。

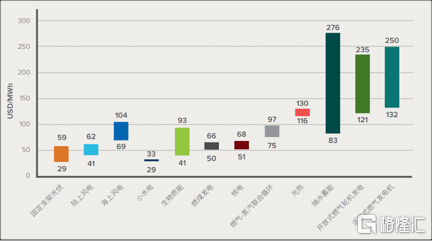

而低碳环保的清洁能源,不可忽视的第一个因素是来自于太阳能,图上展示的是中国的太阳能发电与其他的成本对比。

再来看一下市场空间,我们预计到2050年全球的用电量将会在60万亿度左右,

其中45%将会有光伏来提供,这也就意味着以后每年的光伏装机将会达到1140GW。

这是一个什么概念?

目前全球的光伏装机只有170GW,

这就意味着即使到了今天,我们认为光伏已经发展的很快了,但是光伏的市场空间还具备6~7倍的增长空间,所以这个空间还很大。

到2030年全球储能的累计装机将会达到1028GW时,

是目前规模的20倍,

随着光伏和风电在电网的接入比例越来越高,光伏风电这种比如间歇性和不稳定的特点,将对于电网产生比较大的扰动,所以我们认为电网将会需要进行升级改造,

而它的升级改造将会沿着智能调度,特高压的输送以及柔性展开。

所以我们关注3060的第二个投资机会,是来自于可再生能源渗透率提升对于电网的一个升级改造的需求。

光伏一旦结合储能之后,它就能够解决光伏的间歇性和不稳定这种缺陷。

根据彭博的预测,到2030年全球储能的累计装机将会达到1028GW时,是目前规模的20倍,所以我们认为储能是关注3060的第三个投资方向。

氢能将来在中国能源中占比有望是达到10%,

整个行业的产值将会超过10万亿元

我们在研究3060的过程中,发现如果仅仅是依靠风电和光伏,我们很难去实现既定的目标,

因为在很多产业,比如说航空产业、远洋运输产业以及钢铁冶炼产业,我们很难完全去碳。

怎么去解决这个问题?

其实我们要关注的是氢能的机会,

因为从氢本身的特点而言,它具有分子结构不含碳,然后最终产物只有水,以及它的热值是汽油的三倍。

氢能它具有低碳、高效和节能的重要优势。

特别考虑到,现在目前氢能的主要生产方式,是电解水制氢,

根据行业的预测,截止到2050年,氢能在中国能源中占比有望是达到10%,整个行业的产值将会超过10万亿元,所以氢能是我们关注3060的第4个投资方向。

不过,这些方向其实市场都有预期,更重要的是,如何挑选真正有潜力的标的?

光伏板块会分化,

市场空间最大的就是光伏跟建筑的结合

接下来,朱雀基金专户投资部投资经理、先进制造一组组长胡小骏,详细分析了产业链上的各个环节发展空间,需求供给之间的匹配程度,从而预判了一些具体的投资机会所在。

胡小骏指出,应该看到,光伏从2018年开始已经上涨了将近三年的时间,2022年整个板块到底哪些细分领域有机会呢?

我们认为后面可能整个板块还是会分化,我们也筛选了一下明年可能有机会的一些细分领域,

第一个领域就是卡脖子的环节。

历史上特别是新兴行业,一旦出现供应卡脖子,这些领域往往就会诞生牛股。比如说2016年锂的行情,去年的玻璃,还有最近的EVA粒子,

由于供给短期出现紧缺,导致价格大幅的上涨,相关的一些龙头个股都有几倍的上涨。

我们认为一些扩产周期比较长,同时对能耗要求比较高的这些领域,2022年可能会出现卡脖子的可能。主要就是像硅料和玻璃这两个环节,

第二个方向就是新技术路线变化带来的投资机会。

像HJT,Topcon,他们的性价比正在快速提升。一方面成本是快速下降,另一方面发电效率快速提升。

相应的上游一些设备、材料,这些供应链的环节,可能都会迎来一个爆发。

光伏建筑一体化渗透率达到10%,

新增需求会是2021年国内光伏装机的10倍,

第三个,是新应用场景带来的投资机会。

光伏后面可能会向各个行业各个领域进行渗透,其中市场空间最大的就是光伏跟建筑的结合。

未来整个光伏组件它本身就是一个建材,整个建筑的屋顶,包括幕墙都可以用来发电。

这个市场我们测算下来,市场空间是非常大的。

假设未来渗透率达到10%,带来的光伏组件新增的需求就会超过500GW。

500GW是什么概念?

相当于2021年国内光伏装机的10倍,

所以光伏跟建筑结合的这块市场空间非常巨大,相关领域的一些公司未来也会有非常大的一个成长空间。

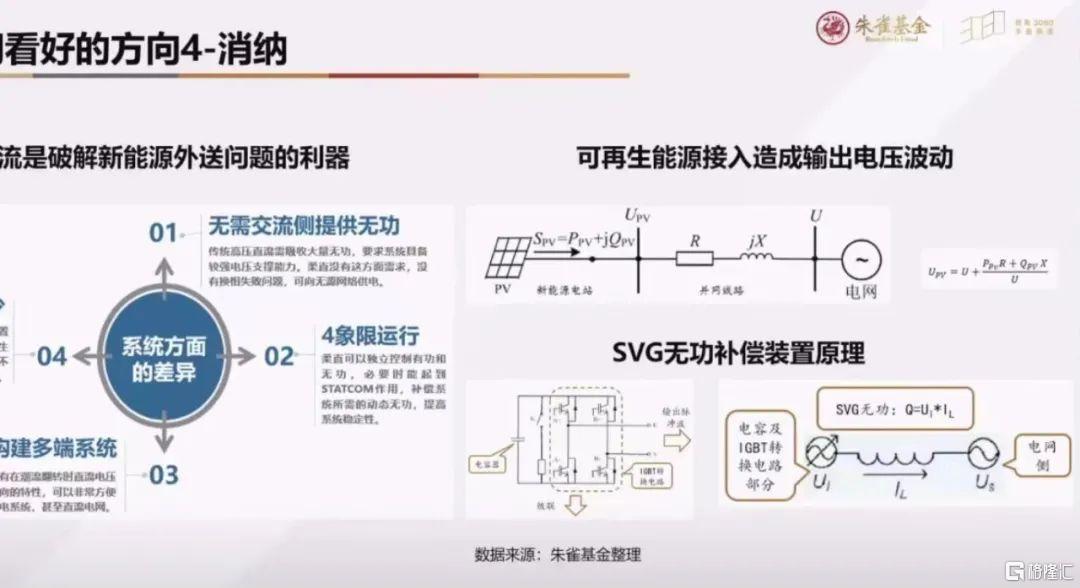

第四个方向是消纳,可再生能源它本身是个高波动性的能源,对于电网的冲击是非常大的。

所以电网的改造是迫在眉睫,未来就需要在电网侧配备储能,为了保证频率的稳定,就需要配备一些无功补偿的装置。

所谓无功补偿,就是说这部分的功率本身并不对外做功,但是对于电网的正常运行是非常必要的。

未来无功补偿的装置需求量也会非常大。

还有一块跟电网运输相关,未来会采取柔性直流输电,相关的元器件设备的供应商,未来会迎来一个非常好的投资机会。

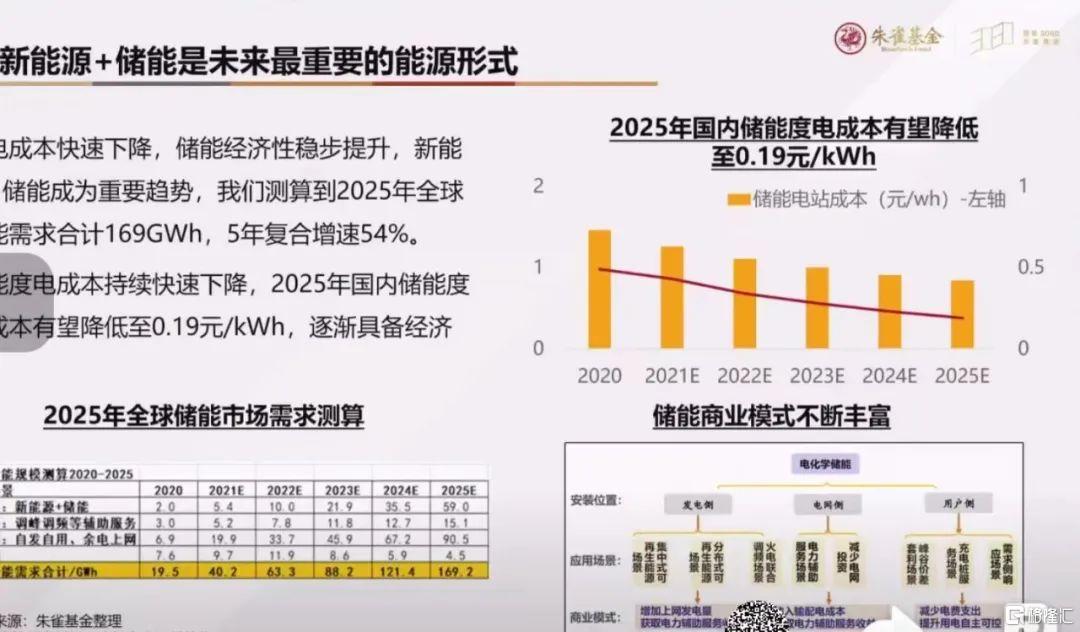

储能到2025年,有将近10倍的成长空间,年复合增长超过50%

一旦峰谷价差超过6分钱,储能是具备性价比的

第二块就是储能,

储能不光是在电网侧,未来的话在用户侧和发电侧都是要起到非常重要的作用。

我们判断这两年应该是储能爆发的元年,

未来整个市场到2025年应该有将近10倍的成长空间,年复合增长超过50%,可以看到这是一个增速非常快的赛道。

为什么?

一方面原因是性价比在快速提升。我们进行了两个测算,比如说,在用户侧峰谷价差的这么一个应用场景,

在峰谷价差里面,我们判断一旦峰谷价差超过6分钱,储能是具备性价比的。

我们统计了一下,全国峰谷价差平均已经达到了5毛9,已经接近了性价比的一个临界点。

在2021年7月份国家也出台了分时电价的政策,后续峰谷价差会进一步拉大。

我们测算了一下要达到这个政策的要求,未来峰谷价差是会拉大到7毛3、7毛4的一个水平,

这样储能的内在回报率就会达到10%,在用户侧储能开始具备性价比。

对于发电侧来说,我们也进行了一个测算。

目前发电侧储能暂时还不具备性价比。

只有在光照条件非常好的地区,发电小时数超过1600小时,同时电价又在3毛3、3毛4这么一个电价相对还比较高的区域,光储电站是有性价比。

大多数区域现在性价比暂时还有一定差距,但是我们认为这个差距并不是不可逾越的。

未来一旦系统造价下降了20%,或者储能的循环寿命提升到8000次-10000次的水平,或者电价上涨20%,

一旦这三个条件满足一个或两个,大多数地区光储电站就会具备性价比。

而这三个条件我们认为在未来1-2年的时间应该就可以陆续看到,所以未来1-2年整个储能面临性价比爆发的拐点。

储能主要的痛点,

一个就是盈利模式不清晰,另外就是资金来源不太明确。

储能主要的痛点,一个就是盈利模式不清晰,另外就是资金来源不太明确。

之前主要靠电网来负责出钱投资,电网本身没有这个意愿,储能跟电网关系并不是特别大。

针对这几个痛点,今年国家出台了很多政策,这些政策非常有针对性,

包括要扩大峰谷价差,这就是解决储能盈利模式的问题。

也提到了未来储能是要遵循谁受益谁负担的一个原则,储能未来可能会纳入到电价里,由终端的用户去承担部分的成本,这个解决了资金来源的问题。

还有要提升储能的准入门槛,未来储能的每一个零部件,每一个设备都需要有相关的资质验证,这样就解决了储能的安全性问题。

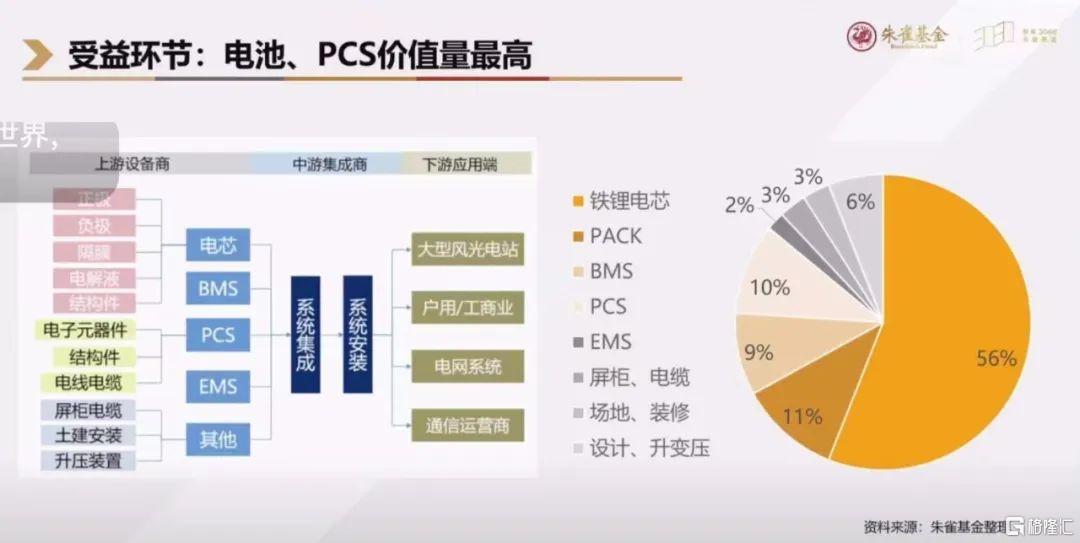

电化学储能价值含量最高的一块是电池,另一块是PCS

对于我们投资上来说,现在最关注的是在电化学储能方面。

电化学储能价值含量最高的一块是电池,另一块是PCS(Power Conversion System储能变流器)。

PCS主要是负责交直流转变的一个元器件,未来投资机会可能主要聚焦在这两个领域。

从目前竞争格局来看,行业还是非常分散的。

从去年几个主要企业的收入来看,基本上份额都不超过10%,应该说现在各个企业都有机会。

我们如何去筛选投资机会?

这里面我们最主要的就看中两个指标,

第一个是循环寿命,

第二个是安全性。

循环寿命是直接决定了成本,安全性对于储能我们认为是非常关键的。

像今年的 7月份,澳大利亚特斯拉的一个储能电站发生了爆炸,

这个储能电站是由256个集装箱组成,相当于256个炸药包。

储能电站当时就一两个集装箱发生了起火,但是火灾烧了整整4天,

很难想象,如果一旦整个256个集装箱都发生火灾,这个影响是非常严重的。

所以,未来安全性一定是储能最关注的一个性能,谁能够把这个问题解决,未来就可以占据比较大的一个份额。

到2030年左右,全球氢能需求应该到1亿吨,

1亿吨对应的是万亿的市场

最后一块氢能。

中国的顶层路线图最近应该也会落地,我们预计中国也会把氢能上升到了能源的重要的组成部分。

氢能的市场空间是非常大的,能源是现在最大的产业。我们进行了测算,到2030年左右,全球氢能需求应该到1亿吨,1亿吨对应的是万亿的市场。

这仅仅是氢气这个环节,它对于上下游产业链的拉动,如果算进去,是个数万亿的市场。

从现在氢气下游的应用量来看,80%以上是用在工业领域。

工业领域现在用的氢气,其实是灰氢,

灰氢的意思,是从煤炭或者石油来进行制氢,这跟碳中和的目标并不相符合。

所以未来这部分氢气它是要被绿氢替代,

绿氢是用光伏、用风电来制氢。所以未来,我们看到在工业领域绿氢对灰氢的替代,会是一个主要的需求领域。

另一块交通,我们认为氢能跟锂电池会是一个互补的关系。

在一些远距离的重载的这些领域,用氢能是更具性价比的,包括一些重卡,轮船,飞机,未来可能都是氢能重要的应用场景。

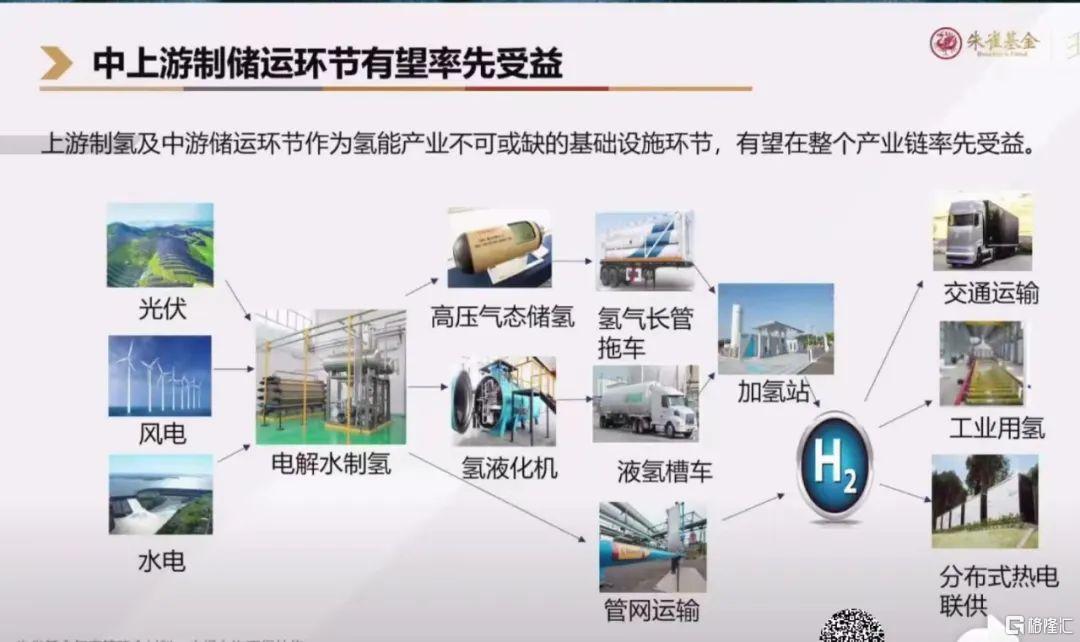

在氢能领域,我们认为投资机会率先在中上游开始出现

从上游的碱性制氢,到气态储氢瓶到碳纤维,

在氢能这个领域,我们认为投资机会率先在中上游开始出现。

这里面原因跟锂电池不一样,锂电池它本身包括光伏,它的电包括电网本身是现成的。

但是氢能,包括绿氢,氢能的储运设施,是现在没有的,需要从头开始建设。

所以整个行业的爆发一定是中上游先行,

包括上游的制氢、氢气储运环节,肯定是会率先受益的。

制氢环节,现在主要有几个路线,我们认为性价比最高的是碱性制氢路线,

最近碱性制氢龙头企业发布了最新一代的产品,

这个产品的整个投资成本进一步下降了25%,制氢的效率提升了30%。

储运环节,现在也有几种不同的路线,未来我们认为在短距离、中小规模的氢气储运,未来气态储运会是一个主流。

在大规模远距离的运输,可能是液氢,包括有机物储氢,像这些可能是主流。

现在远距离技术路线还不成熟,从现阶段来说,气态储氢是个最主要的应用方式。

相应的储氢瓶公司就会有比较大的投资机会,包括储氢瓶的重要原材料碳纤维,我们认为也是会有重要的投资机会。

因为储氢瓶整个压力会非常高,所以必须要用到碳纤维来保证气瓶的强度。

目前国内能够生产气瓶碳纤维的企业并不多,

所以未来这块也可能成为一个卡脖子的环节,相应的一些企业会有投资机会。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元