热门资讯> 正文

全球资产的调整,到底在反映什么风险?

2022-01-10 16:22

本文来自:李勇宏观债券研究,作者:李勇、陈伯铭

1、事件

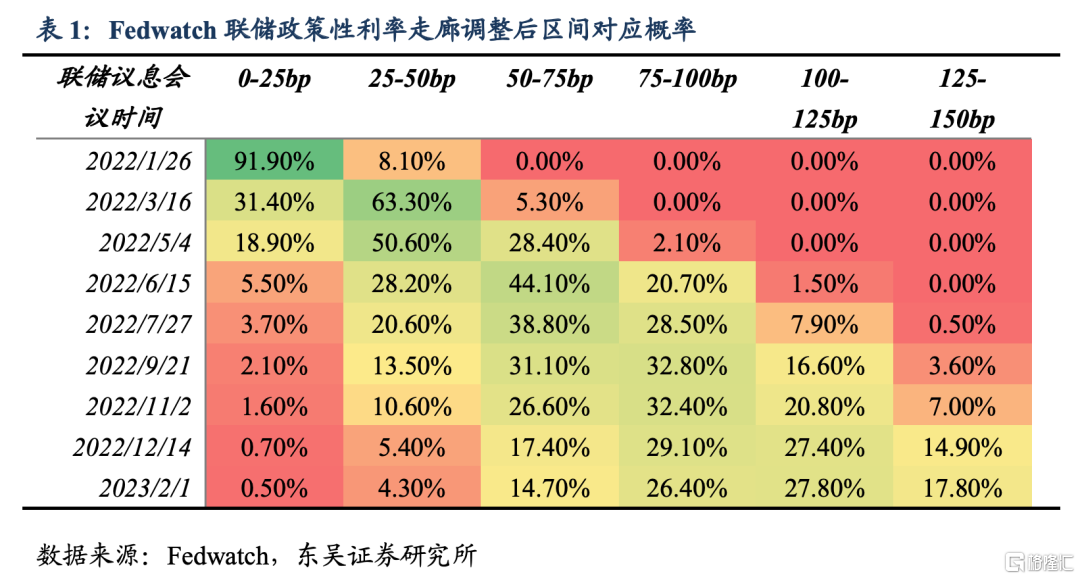

联储12月纪要偏鹰。北京时间1月6日凌晨,美联储公布2021年12月货币政策会议纪要,纪要鹰派程度超预期,美股、美债双双回落。会议记录发布后,Fedwatch数据显示,美联储在3月首次加息概率超60%,此前不足50%,市场对提前加息预期进一步提升。会议纪要显示,多数委员认为通胀更持久,而且更偏向上行,全球供应瓶颈将在2022年持续更长时间;同时释放了缩表信号,建议加快缩减资产购买规模。

源发美国,全球股债市场共振下行。股市方面,标普跌近2%,日经跌近3%,欧洲Stoxx600跌超1%;债市方面的调整,领先于股市,自2021年12月起,美债10Y累积抬升约35bp,德债约33bp,日债约9bp。

2、观点

2022年开门遇冷股债双杀,市场面对政策变化的脆弱性凸现。更鹰的联储导致股债双杀,意味着政策风险显著上行,高估值的股、债资产价格均存在一定的脆弱性,一定程度的回撤存在必要性。前期报告《主动加息的概率在上升,防御为主20211216》中,我们曾明示北半球转暖前防御姿态的必要性。

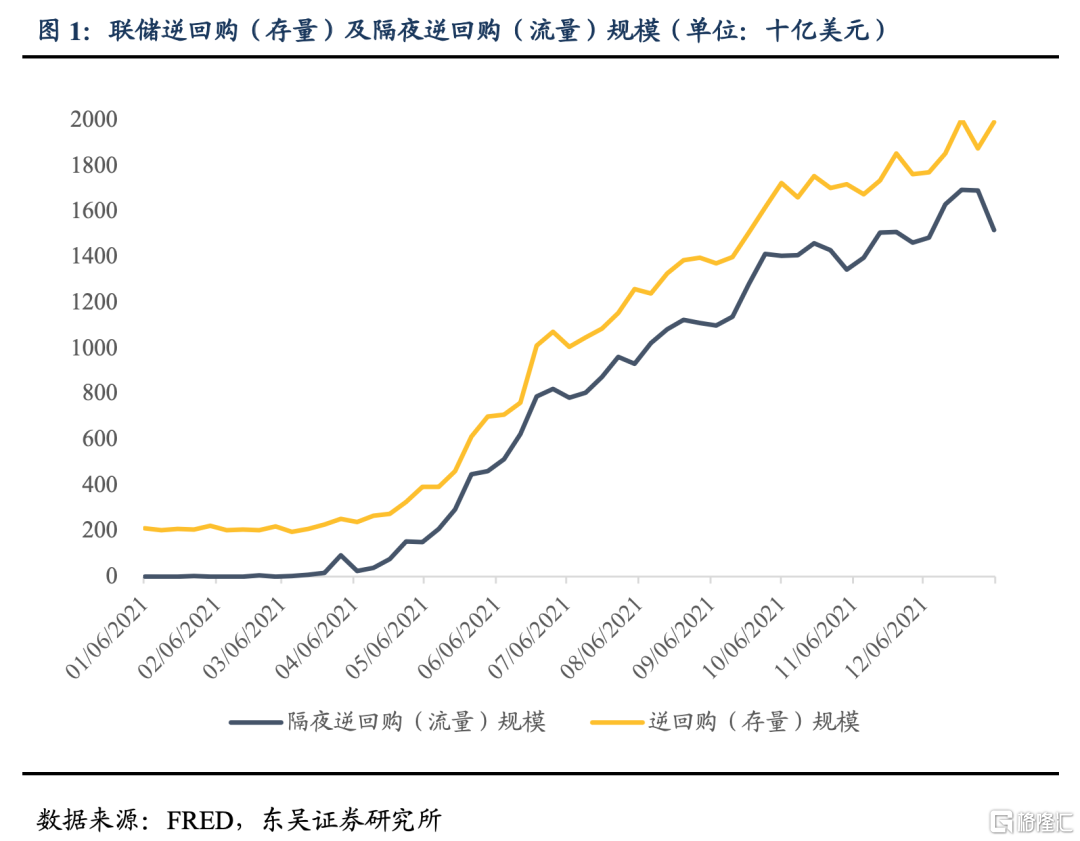

此处所谓的政策风险的本质是什么?股债双杀在担心什么?加息还是缩表?(1)此处我们定义政策风险为货币政策对基本面的反馈或提前、或滞后的风险。前期报告《美国货币、财政都将趋于“适应性”20210924》中(第四波疫情前),由于联储Taper并未触发市场避险情绪,政策风险判定为较低,即对基本面反馈适中;而当前政策风险则体现在对基本面反馈的提前、过早收紧上,相比较2021年9月联储货币政策调度的空间有所收窄,市场信任度有所降低;(2)因此,股债双杀所担忧的本质,是联储为应对—总供给不足而导致的—“滞胀”而被迫/被动抑制总需求;(3)那么被迫/被动收紧,是在说加息,还是缩表?我们认为是加息,而非缩表;即担忧的还是被动加息,而非被动缩表,理由有三:(a)当前联储资产负债表负债端逆回购(存量)规模达到近1.9万亿美元,隔夜逆回购(流量)规模达到1.5万亿规模,显示出公共部门、私人部门借贷意愿相对走弱下的流动性过剩问题凸现,因此无论是Taper提速还是缩表,都意味着首先对系统中过剩流动性的缓解;这意味着至少存在1.9万亿美元的缩表“缓冲带”;(b)但市场认为,缩表在时间表上如果提前至2022年中,那么启动加息的时点就可能提前至2022年3月,而若2022年3月启动加息,很可能基本面并未做好充分准备,股债因此双杀;(c)因此,边际信息上的触发因素虽然来自于缩表,但核心还是由于加息时点提前,而导致的被迫/被动加息风险。

对大类资产配置逻辑有很影响?后市如何演绎?我们认为(1)首先联储仍将全力规避被迫/被动加息及其潜在触发的恐慌情绪:一方面可于1月底议息会议上再提速Taper,以缓和流动性过剩,抑制缩表预期;另一方面可通过前瞻指引利用缩表以置换部分加息预期,在维持曲线足够陡峭的前提下,稳步收紧,从而把握北半球转暖后2022年二季度的重要审视期,递延首次加息时点至5-6月;(2)美债破1.7%后短期至2022年1季度末仍看1.4-1.8%宽幅震荡,2022年底看向1.8-2.2%,全年看U型;美元全年看U型,2022年底或挑战100整数大关;美股分化,伴随流动性拐点逼近,部分高估值股回调压力较大,但整体EPS仍看增,大幅回撤空间有限;原油看慢牛;黄金看倒U型,短期受美元走弱、实际利率底部尚未完全明朗等因素影响,仍存在做多窗口。

3、风险提示

(1)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估当前通胀风险;

(2)以Delta为首株对经济活动影响超预期:Delta株被认为是迄今为止最具传染性的呼吸道疾病之一,患者鼻腔中携带病毒因子比原始毒株多1000倍,高度传染性存在让经济再度关停风险;Omicron株增添了更多的不确定性;

(3)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2021-22年伴随周边国家先后进入大选年,地缘风险较突出。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元