热门资讯> 正文

IDC:2021上半年中国视频云市场规模达43.7亿美元,同比增长38.7%

2022-01-07 14:05

国际数据公司(IDC)最新发布的《中国视频云市场跟踪(2021上半年)》报告显示,2021上半年中国视频云市场规模达到43.7亿美元,同比增长达到38.7%,其中视频云基础设施与解决方案市场增速均有回落,调整后上半年同比增长分别达到36.9%和47.6%。

与上期预测相比,IDC根据2021上半年实际情况,小幅降低了2021-2023年市场增长预期,并上调了远期预测数据。2021年,互联网音视频点播、互动娱乐直播、电商直播、新媒体点播等场景仍然是本期视频云市场的核心内容;主要客户DAU、MAU持续增长;视频内容高清化趋势日益明晰,对视频带宽、视频云存储、视频云转码等各类资源和产品提出更高需求,亦奠定了市场持续增长的基础。但短期内,视频云市场竞争加剧将不可避免,一方面头部客户入局视频云,在部分维度上与既有头部服务商形成竞争;另一方面,在教育行业监管政策影响下,新赛道探索短期面临更严峻挑战。

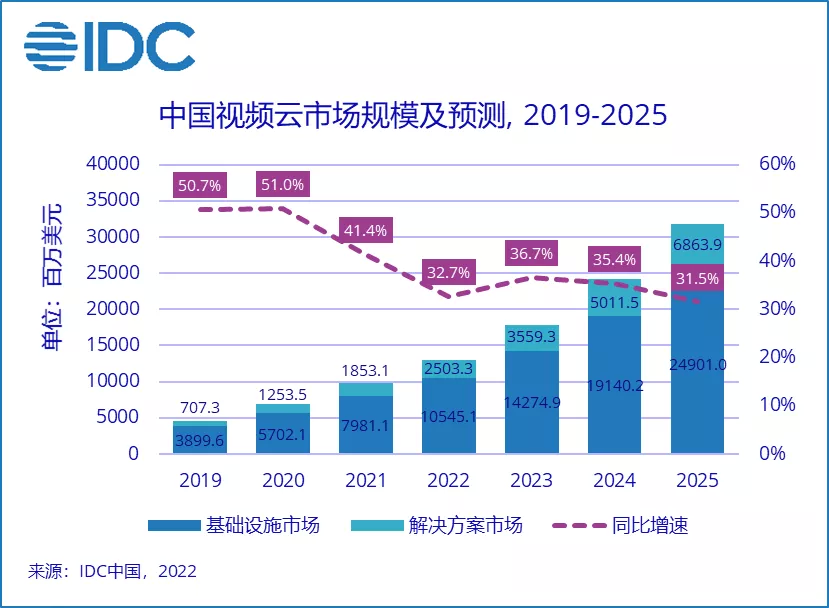

根据IDC定义,本次视频云研究覆盖了面向视频应用场景的全部公有云、私有云和混合云基础设施,视频内容分发网络(CDN),以及在视频云基础设施上部署的云平台、应用解决方案。同时,按照视频云应用场景,IDC将解决方案市场分为直播、点播、音视频通信等。

视频云基础设施市场

2021上半年,中国视频云基础设施市场规模达到35.5亿美元。其中,视频CDN市场规模仍略高于公有云、私有云与混合云基础设施市场,但差距进一步缩小。视频CDN市场中,阿里云、腾讯、华为云、金山云、百度智能云合计份额环比继续大幅提升,达到62.6%;在视频公有云、私有云与混合云基础设施市场中,阿里云、腾讯云、华为云、百度智能云、金山云合计份额稳中有降,维持在75%以上。在总播放时长不断增加、内容高清化背景下,客户对视频带宽需求维持稳定增长;同时,各类视频编解码方案、算法和智能模型迭代升级,视频内容丰富程度不断提升,亦带动了视频云算力和存储资源消耗量快速增长。

视频云解决方案市场

2021上半年,中国视频云解决方案市场规模达到8.2亿美元。从产品类型看,在传统直播、点播转码产品外,各类自动化/智能化视频内容生产工具、AI审核方案等正在成为视频云解决方案市场重要的增长引擎,音视频通信产品受教育行业需求下降、疫情后互动娱乐需求增长放缓等多重因素影响,本期增速放缓。竞争格局方面,五家头部公有云服务商和一家垂直行业音视频服务商基本主导解决方案市场,前六大厂商市场份额已达70.9%。

IDC中国行业云服务研究经理魏云峰表示,短期内虽然面临竞争加剧、部分赛道增长乏力等变数,但中国视频云市场仍处于高速增长中。视频云正在加速摆脱传输管道地位,体现出更丰富的内涵,极致高清、极致交互与极致沉浸的视频能力,以及融合了AI技术的全链路视频优化与处理方案,已经成为互联网视频客户提升视频质量、拓展视频形态、丰富视频玩法的必需能力,甚至是支撑未来各种元宇宙构想的重要基石。曾经,4G商业化和Covid-19为互联网视频应用的成功奠定了基础,带来了动视频云市场的两次增长高潮;未来,新的元宇宙构想,以及广电传媒、零售、医疗、金融等传统行业客户的各种视频化探索与创新,亦可能成就视频云市场的下一次繁荣。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点