热门资讯> 正文

美联储最终缩表可能导致国库券市场经历过山车一样的年景

2022-01-07 05:56

上个月解决债务上限问题后,货币市场看起来相对平稳。但现在,基金经理们面临着另一个大考,即美联储更早开始收缩其近9万亿美元资产负债表的可能性。

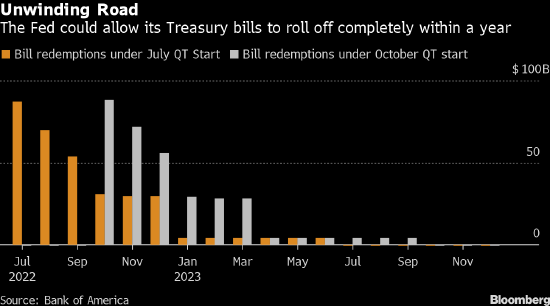

美国银行策略师预计,第一季度国库券供应将增加近2000亿美元,随后第二季度减少。然而,如果美联储决定下半年开始缩表——又称量化紧缩(QT),分析师预计它将选择从10月开始迅速减持3260亿美元的国库券持仓,从而导致市场供应增加、收益率走高。

美联储周三发布的会议纪要显示,央行可能在首次加息后“相对很快”开始缩表。上次美联储启动QT时,其方法是按照每月额度让持仓到期不续,并逐步提高每月的额度。这种循序渐进的做法使得市场能够有序地适应供应增加。

“美联储将选择最容易沟通的选项,避免对财政部的融资决策造成重大干扰:不设限让国库券到期,同时宣布更广泛的QT规模,”Katie Craig牵头的策略师在客户报告中写道。

虽然策略师们强调了美联储最早7月开始缩表的风险,但美联储手中的国库券只需要大约12个月的时间就会全部到期,其中前三个月到期数量最多,占65%左右。

如果美联储选择让国库券持仓自然到期,那么应该不会对长期国债利率产生显著影响,但会影响一年内到期的证券供应。美国银行策略师们仍然建议灵活迎接第一季度的供应增加和第二季度的净供应减少——这应该会促使收益率再次下降。在此之后,供需失衡的轨迹看起来不太确定,取决于美联储何时以及如何缩表。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。