热门资讯> 正文

重磅产品TIGIT海外权益授权给诺华,百济神州的管线还能支撑2000亿的市值吗?

2021-12-24 20:04

- 诺华(NVS) 0

- 安进公司(AMGN) 0

- 传奇生物(LEGN) 0

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:环球老虎财经app

继“抗癌神药”PD-1后,百济神州与老友诺华迎来了又一次的大手笔合作。作为PD-1之后最被看好的靶点,罗氏、默沙东、GSK、BSM等高端玩家纷纷在TIGIT版图快速入场,诺华为了不掉队选择与百济神州达成最高29亿美元的合作获得其TIGIT的海外权益,这场看似“双赢”的代价是百济神州将现有管线当中最重磅的产品未来收益授权出去,这也意味着百济神州的商业化能力还未得到验证,估值方面或许会面临“折价”。

12月20日,当市场还沉浸在百济神州“回A”首日破发的唏嘘声中,这位“资本宠儿”已告别IPO破发的阴影,与诺华达成最高近29亿美元合作。

作为高瓴资本第一大重仓股,百济神州借着资本的光环蜕变成首家“A+H+N”三地上市的药企,一度被外界称为“烧钱黑洞”。虽倚靠PD-1在内已上市的三款自研创新药“自证实力”,但近四年来累计亏损已约300亿。

随着PD-1近两年纳入医保及价格的大跳水,各大药企都逐渐转向其他靶点和通路的探索。TIGIT抗体作为近两年最被看好的靶点,被证实与“抗癌神药”PD-1结合可发挥协同抗肿瘤的作用从而被多家公司争相布局。

此次百济神州自主研发的BGB-A217,作为全球第三款进入III期临床试验TIGIT抗体,承诺向诺华授予美国、加拿大、欧洲多国及日本的权益,合作总金额最高达29亿美金,以及拥有部分地区至多25%的共同商业化选择权。

有医药资深人士表示,当百济神州把这一重磅药物的海外权益授权出去后,海外商业化能力验证只能一再拖延,收租是成不了big pharma的。

意料之中的再度“联姻”

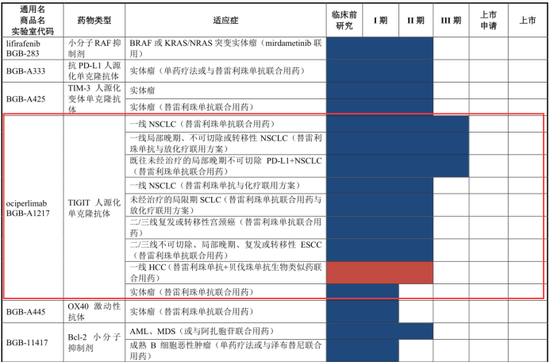

TIGIT抗体Ociperlimab(BGB-A1217)作为本次百济神州和诺华制药协议内容的“主角”,在百济神州的产品线中有着举足轻重的地位。

目前医药界认为,作为抑制剂的TIGIT和此前百济神州自主研发的的“抗癌神药”PD-1抑制剂可发挥协同抗肿瘤作用。因此,而二者联合治疗将大大降低肿瘤复发概率,相当于高速行驶汽车的刹车装置,起到相辅相成作用。

随着PD-1抑制剂竞争日益严峻的情况下,PD-1与TIGIT的联合治疗成为各大药企争相竞争的赛道。

再加上吉利德、GSK等大药企手中已有该靶点,而诺华自有产品管线中并没有TIGIT抗体,因此需要填补空白。并且,百济的TIGIT抗体研发进度处于全球第一梯队。

由此看来,此次与诺华的“联姻”实则尽在意料之中。据悉,这并非百济神州与诺华的第一次合作,早在今年1月,百济神州宣布与诺华就PD-1抗体替雷利珠单抗在多个国家的开发、生产与商业化达成合作与授权协议,总合作金额最高超过22亿美元,创下了当时国内单品种药物授权合作金额最高记录。

而此次诺华将TIGIT收入囊中也为双方合作更近一步,同时为百济神州构建肿瘤免疫版图打下夯实的基础。

而值得一提的是,本次与诺华签下海外授权交易总价创下历史最高,此前位列第一的是荣昌生物与Seagen交易的维迪西妥单抗总价26亿美金。

而就销售分成来看,本次诺华与百济神州海外销售分成高达20%-30%。而海外授权销售分成鲜有超过20%的。目前仅有传奇生物的BCMA CAR-T谈到30%,及此前诺华与百济神州PD-1的20%-30%。

百济的“背水一战”——TIGIT

被业界戏称为“烧钱王”的百济神州四年亏损近300亿,背后是因其高额的研发费用。

2018年到2021年6月末这段时间里,百济神州当期的研发费用分别为45.97亿元、65.88亿元、89.43亿元及41.51亿元。短短三年多的时间里,百济神州就烧掉了超过200亿元研发费。

百济神州在建立之初就从最艰难、竞争最激烈的肿瘤药物研发领域入手,其研发周期长、风险大、投入高成为众多投资者担忧的问题。

此前国金证券研报指出,随着公司持续进行候选药物开发及寻求监管机构批准、扩张生产及制造设施、商业化在研药物(包括公司自主研发及获授许可的在研药物),公司存在未来继续亏损的风险,且该等亏损可能会在近期内进一步扩大。

截至今年三季报,百济神州的现金及现金等价物为86亿元,加上216亿的A股募集净额,百济神州目前有302亿元现金储备,但按照此前研发费用和销售费用的支出比例,百济神州虽握有大量现金在手,但是全球多中心的临床也是相当“费钱”的。

而此次TIGIT单抗的研发对于百济神州来说可谓是背水一战。如果4年之内,继PD-1之后,百济神州能够成功推动第二个重磅创新药上市,那么收支不平衡困境或将得到明显缓解,如若失败,很难保证百济神州是否还能被资本眷顾,在高昂的研发费用面前,百济还能否像从前一样成为资本青睐的“宠儿”。

毋庸置疑,此次百济神州对TIGIT的成败十分重视,根据此前百济神州披露的A股招股书来看,其在TIGIT给出的研发预算高达17.4亿元,这一支出远远高于此前在PD-1抗体11亿元的研发费用,这点从其开的全球多中心临床就可以看出。

图片来源:招股说明书

值得注意的是,TIGIT海外权益授权出去之后,百济神州的管线中除了上市的三款药物,其它的靶点似乎并没有多大的重磅潜力。

目前,百济神州仅有11款由自主研发的分子药物进入临床阶段,还有50+项正在推进的临床前研究项目,多管线同时开展研发自然需要的是源源不断的巨额资金。

图片截自百济神州招股书

就百济神州管线的投入需要,业内推测百济神州的资金缺口会进一步扩大,且还需要持续“筹钱”。而本次与诺华签订的TIGIT,对百济神州来说又有一笔资金到手。

而细究支撑百济神州一心搞研发的便是背后的“财阀天团”,其中不乏包括包括高瓴资本、CPE源峰、Rowe Price、Rock Springs Capital、GIC、BakerBros、汇桥资本、AmgenVentures、AMGN等。公开资料显示,过去10年,百济神州通过一级市场融资、港美股上市、定增及配股等方式,累计募资超过74.56亿美元,约合476亿人民币,若再算上本轮科创板募资,累计募资额将近到700亿人民币。

TIGIT靶点在业内,有“下一个PD-1”的名号。

当前,全球范围内,TIGIT靶点进展最快的为罗氏的Tiragolumab,现已进展至III期临床,在罗氏之后,在罗氏之后,全球也涌现出一大批布局TIGIT管线的公司。

而国内首个双抗TIGIT则是来自信达生物与礼来制药合作研发的IBI321,于今年5月获批临床,适应症为晚期恶性肿瘤。今年4月20日信达启动IBI939单药及联合信迪利单抗治疗晚期恶性肿瘤的I期临床。

截止发稿前,我国已有6款TIGIT单抗进入临床阶段,有2款TIGIT双抗进入临床阶段或获批临床。

图片来自药融云全球药物研发数据库

而本次与诺华合作的ociperlimab(BGB-A1217),是国内首个进入临床阶段的单抗TIGIT。由此看来,百济神州创新药的前瞻性也是备受资本青睐的一大重要原因。

如今,信达、君实、恒瑞及百奥泰等企业纷纷布局TIGIT。目前,恒瑞的相关药物还处于临床前研究阶段,君实生物的TIGIT单抗JS006、信达生物的TIGIT单抗IBI939和PD-1/TIGIT双抗IBI321也进入I期临床,百奥泰的TIGIT单抗BAT6005和BAT6021也在今年7月获批临床。

此次与诺华的合作一定程度上是百济神州的“背水一战”,而此后百济神州面对“钱”无止尽的研发需求,市场对其估值的认可程度还需依靠其商业化能力而定。

推荐文章

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价