热门资讯> 正文

联邦快递盈利预测:仍然看涨,但将在2022年中期复苏

2021-12-17 14:57

摘要

- 该股今年的表现明显逊于标准普尔500指数,这种情况应该会在明年开始发生变化。

- 持有该股,等待22年中期的复苏。

- 按照10倍的预期收益计算,估值是合理的,而“市销比”指标显示,FDX目前较公允价值有25%-30%的折让。

- 我们可能会在周四晚上看到一些谨慎的指引。

联邦快递(FDX)会在2021年12月16日星期四盘后公布他们的22财年第二季度的财务业绩。

这家货运巨头预计每股收益为4.27美元,营收为224.7亿美元,预计每股收益同比下降11%,而营收增长为9%。

在20年11月的季度,联邦快递实现了19%的收入和192%的每股收益增长。

对联邦快递来说更糟糕的是,FDX现在所处的21年2月的日历季度的表现甚至更加强劲。

关键是,作为一家运营杠杆较高、自由现金流生成不太强劲的企业,收入增长放缓(预计本季度同比增长9%)可能会对利润率造成冲击。

自21年10月上一份收益报告以来,每股收益预期从4.35美元下滑0.07美元至4.28美元,而今天224.7亿美元的营收预期略高于上一份盈利报告发布后的水平。

从今年的一些情况来看,截至21年6月的财报发布(其中包含21年第四季度的财务业绩),联邦快递年初至今上涨了20%,但保守的指导和更严格的比较结果令人难堪,自那以后,截至12月14日,FDX年初至今下跌了约6%。

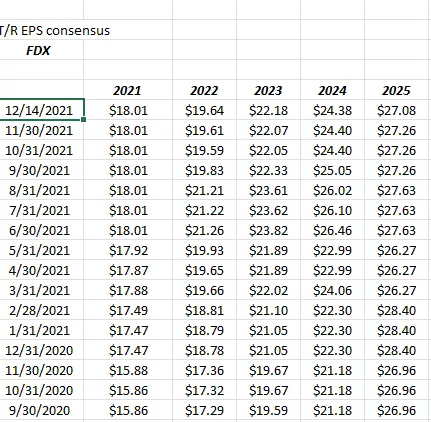

EPs和收入估计修订:

来源:Refinitiv的IBES数据

来源:Refinitiv的IBES数据

虽然2021财年是旧闻(2021财年截至2021年5月),但读者可以看到,自21年6月30日修订以来,该股如何受到每股收益和收入估计的影响,这是每股收益和收入的“峰值”估计。

如今,近6个月过去了,随着美国经济的重新开放,交易量有所下降,许多美国购物者又回到了店内购物,收入和每股收益估计持平。

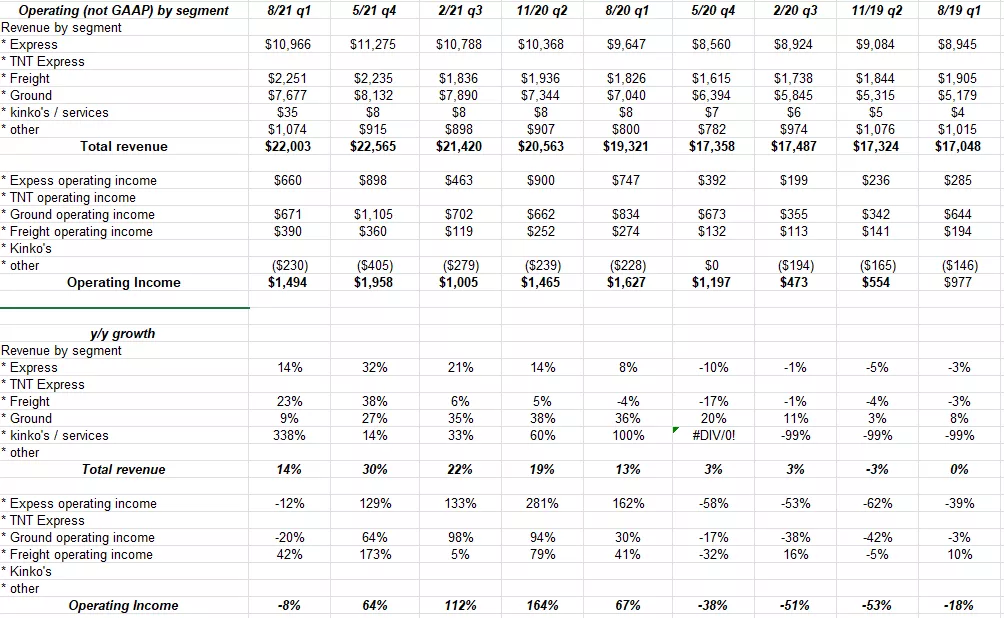

上季度的结业绩:

来源:Valuation spreadsheet

查看上表,该表按部门显示了联邦快递的业绩,在经历了5月至21年2月的疫情影响后,联邦快递在22财年第一季度(即上一季度)的地面业务收入受到了巨大的冲击,在一定程度上,快递业务收入也是如此。

因此,我对周四晚上(2022财年第二季度)的收益发布有点谨慎,然后是将于2022年2月结束的2022财年第四季度。

你可能很熟悉这些问题,即雇佣或劳动力可用性、港口备份(尤其是西海岸的港口备份)、燃料价格等。

我希望地面和快递的营业收入能有一些连续的恢复。货运在22财年第一季度表现强劲,这被认为有些不寻常。快递业务占联邦快递总营收的50%,但一直未能充分利用这一优势,因此,在任何一段时间内,联邦快递的营业收入占联邦快递总营收的比例从未真正超过50%,而相比之下,联邦快递地面业务历来占联邦快递总营收的35%,但从历史上看,运营收入占联邦快递总运营收入的比例在50%至85%之间。

上个季度,地面业务收入占总收入的45%,有很大的反弹空间,只是可能要到2022年才能反弹。

技术分析

资料来源:FDX的沃登周线图

如果你点击上面的图表并展开,将会看到FDX每周都“超卖”,但仍高于200周移动平均线。

客户可以在225美元或200周移动平均线下购买更多的FDX,但如果交易越过红色移动平均线,我会感到紧张。

估值

FDX股价为240.78美元(截至12月15日收盘),该股2022年的预期收益为10倍,目前的估计是未来3年每股收益平均增长率为10%。

看上面的周线图,每当FDX开始达到0.95-1.05倍的四季度追踪收入时,该股往往会在接下来的几个季度进行修正。在21年2月至5月,FDX的营收为0.95倍,然后在2018年的前一个高峰期,"价格与收入之比"指标上升到1.02 - 0.97倍。

目前,FDX的股价营收比为0.70,因此我不会不高兴看到周四晚间财报发布后股价下跌。

股价与营收之比有30%的折让,看看历史股票的高峰和低谷,这里的股票比过去2年更便宜。

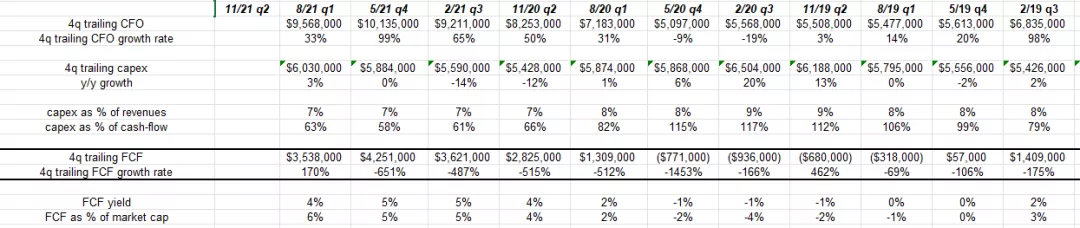

疫情带来的最大的估值变化是联邦快递自由现金流的“YUGE”激增。

来源:Valuation spreadsheet

虽然你可能会对2020年和2021年自由现金流(FCF)的激增感兴趣,但这一指标可能会在未来12 - 18个月内恢复正常。

FDX 4%的自由现金流收益率并不算太低,但我还是希望FCF在未来一两年内恢复正常。

从上面的电子表格也可以看到FDX的长期问题,即资本支出占经营现金流的百分比。

就像西西弗斯,联邦快递和他们的资本支出一样,就像推着石头上山。

总结

虽然强劲的经济是一个明确的优势,但物流和劳动力问题不太可能在1个季度后得到解决,我认为应该预期联邦快递在未来两个季度可能会出现一些疲软和保守的指引。

也就是说,基于合理的市盈率(10倍的预期收益),以及股价收入比(目前已降至之前的买入区间),这只股票正变得越来越有趣。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%