热门资讯> 正文

回购量超5万亿,要不要担心?

2021-12-14 15:31

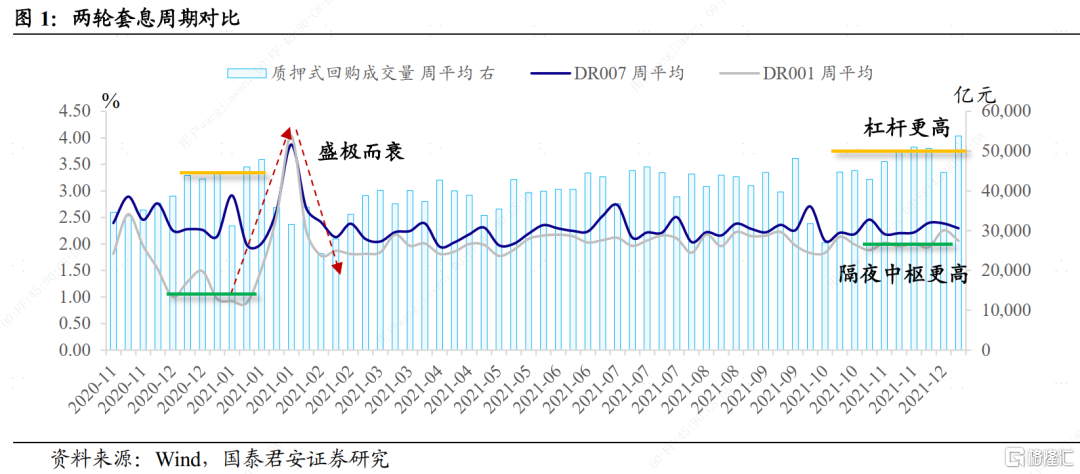

近一个多月来,回购成交量超5万亿,突破惯例认知的“红线”水平。

有观点认为,回购量高说明狭义流动性泛滥成灾,阻碍了流动性向实体经济传导。也有观点认为,套息挣央行的钱势必会被监管,类似于1月份的急剧反转——加杠杆“盛极而衰”,“小钱荒”出现导致债市大幅调整。

从常识的角度,以上两个理解都没问题,但存在即合理,为何此次央行对于套利行为的容忍度比1月份更高?

对于这个问题,如果从需求侧出发,可以得到解释:经济下行的风险比1月份更大,也处在更宽松的大周期里面。一方面,经济下行风险得到了政治局会议以及经济工作会议的确认;另一方面,2020年11月永煤事件冲击后,货币进入“放水”小周期,而此次两次降准和一次再贷款降息落地,宽松级别更大。

但若换个角度,从供给侧逻辑出发,可以理解为在多目标制的约束下,央行主动作为的kpi考核机制是不断调整适应的。特别是在中央经济工作会议强调“稳”后,央行需要维持宽货币呵护实体经济,防范风险权重相应下降,顺应对严监管进行“纠偏”。

对比两轮套利周期,2021年初社融总体增速相对高位,而信用债融资也逐步转向修复。而当前地产下行的风险尚未解除,保供交楼涉及民生稳定,因此加快按揭贷款释放、放开行业内兼并重组、地方“一城一策”放宽限购和贷款利率约束。

在这样的保稳诉求之下,债市加杠杆的行为似乎还算不上政策监管的主要矛盾。

此外,既然从供给侧出发,就势必面临着对央行动机的判断误差,因为央行核心kpi组成相对复杂,并且会动态调整。但可以确定的是,若央行主动作为发生改变,可观察的指标体系相对稳定:

其一,看DR007中枢,春节后基本稳定在2.2%附近,而隔夜资金利率1.8-2.1%比年初极端低点要高出不少,也处于相对合理区间;

其二,看超储率,过去三个季度维持在1.2~1.5%区间,说明银行备付资金处于相对合理的位置;

其三,看同业存单利率,与1年期MLF利率的偏离并不夸张。极端情况下1年期同业存单利率低于同期限MLF利率120bp,当前利差20bp。

更进一步,从市场微观结构来看,本轮加杠杆中,非银资金相对银行更为充裕。一方面,容易观测到10年国开隐含税率处于历史低位,这一轮债市上涨中,国开始终强于国债。

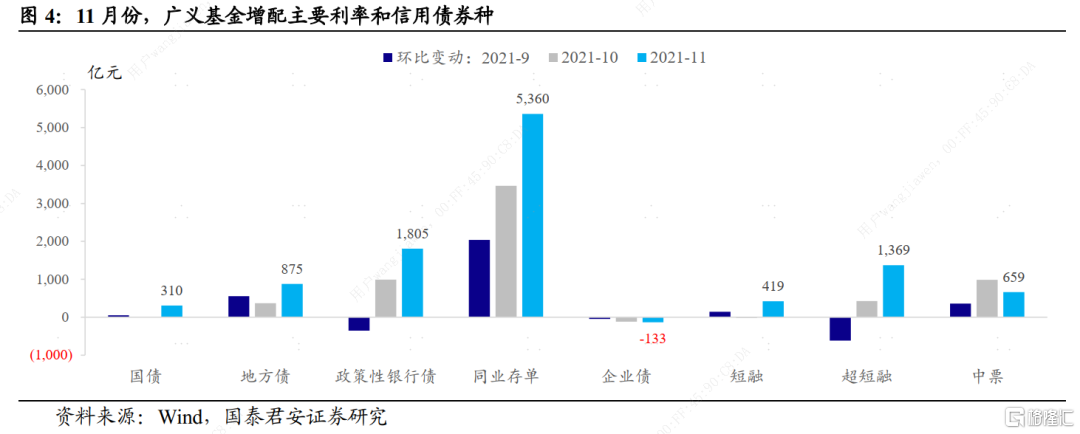

另一方面,结合11月托管数据来看,广义基金增配主要券种。利率品种,同业存单、政策性银行债、地方债、国债分别增持5360亿元、1805亿元、875亿元、310亿元;信用品种,超短融、中票、短融,企业债分别增持1369亿元、659亿元、419亿元、-133亿元。

微观结构的这一特征,更多地反映的是资金在不同金融资产间的配置行为,而非简单的狭义与实体流动性的相互PK。

总结而言,基于中央经济工作会议所释放的信号,稳增长的目标权重上调,约束了监管过于走向严苛。虽然供给侧的目标多且动态调整,但观测指标体系却比较稳定,目前并无证据表明央行会主动收紧。

然而,10年国债向下有效突破2.8%还需要市场期待的降息操作落地。目前来看,两次降准都是先有定调,央行再执行。基于年内两次全面降准,LPR有通过银行加点压缩来调降的空间,但MLF利率是否会下调还需要更多的信号指引。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网