热门资讯> 正文

聚焦国内核心资产 布局A股产业龙头 南方东英MSCI中国A50互联互通ETF火热上市

2021-12-09 11:19

本文来自:CCTIME飞象网

2021年10月22日,中国境内首批MSCI中国A50 互联互通ETF开始发售,一经发行便受到投资者广泛追捧,首募总规模超300亿人民币。

2021年11月8日,首批四只MSCI中国A50互联互通ETF在内地交易所上市,上市首日总成交额突破100亿人民币,创下上市首日成交额最大的股票ETF产品等多项历史纪录,成交额一直在股票ETF中保持遥遥领先。

如今,同样追踪“MSCI中国A50互联互通指数”的ETF产品隆重登陆香港市场,海外投资者们迎来拥抱中国核心产业龙头、分享中国经济增长红利的宝贵机遇:2021年12月9日,南方东英MSCI中国A50互联互通 ETF开始在香港公开发售(交易代码 03003.HK)。

中国资产全球配置价值凸显

1、外资严重低配 估值优势明显

A股外资持股规模整体偏低,未来增配空间巨大。随着中国资本市场对外开放不断提速,MSCI、富时等国际指数相继纳入A股,但是截至到2021年三季度末,外资持有的A股规模只有3.56万亿元人民币,持股占比仅约为5.03%。相对比海外成熟市场,这一比例明显偏低(早在2018年年底,韩国股市外资占比就已经达到15.9%,日本、中国台湾占比均超过25%)。随着中国金融市场不断开放,势必吸引更多全球资本增配中国资产,未来A股外资配置比例有望持续增长。

中国核心资产估值水平已处于低位。当前中国股市的估值处于相对合理的水平,MSCI中国A50指数市盈率已经回落到12倍左右,与历史估值相比,估值水平相对偏低。随着中国经济逐步回归平稳,以MSCI中国A50互联互通成分股为代表的优质企业盈利能力将得到修复,有望迎来估值与业绩的戴维斯双击。

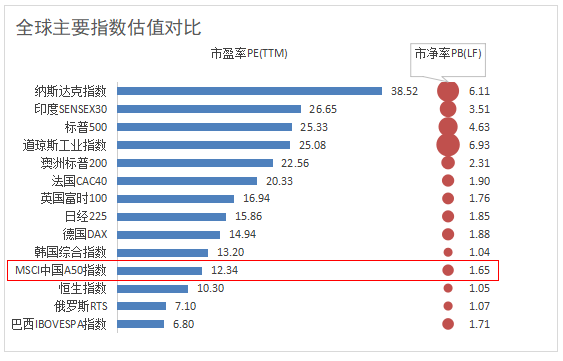

A股在全球市场具有较高的配置性价比。截至2021年11月30日,MSCI中国A50互联互通指数的市盈率只有12.33倍(以整体法计算),估值整体水平处于历史中游下方,未来随着均值回归,具有一定的上升预期。放在全球主要指数中对比来看,MSCI中国A50互联互通指数的市盈率也处于较低的水平。

(数据源:Wind,截至2021年11月30日)

2、A股结构优化 日趋均衡且高科技公司比例上升

近年来,中国经济转型持续提速,企业质量得到较大提升。在此背景下,A股上市公司的整体结构得到优化,质量显著增强。与2012年相比,2021年MSCI中国A50指数行业分布更加均衡,其中电信服务和信息技术的占比增长11.5%,日常消费和可选消费增长8.8%,医疗保健增长7.2%,而传统的房地产和金融行业占比合计减少18.4%*。医药、信息技术等高科技行业上市公司的占比明显提升,上市公司整体质量得到大幅改善。

3、经济增速全球领先 研发投入不断提升

近年来,虽然全球经济整体呈现增长放缓的态势,但是相对比其他主要经济体,中国经济一直领涨全球,对全球经济增长的贡献巨大。特别是在新冠疫情肆虐的2020年,中国成为主要经济体当中唯一经济正增长的国家,中国的经济韧性和制度优势凸显,为中国资产保值增值奠定重要基础。

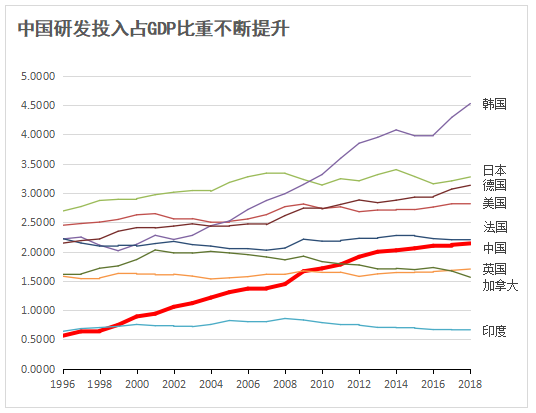

另外中国经济的科技含量不断提升,研发投入不断增加。世界银行数据显示,中国研发支出占GDP比重在全球主要国家的位次不断上升,目前已经超过英国、加拿大等发达国家,为中国实现高质量发展奠定良好基础。

(数据来源:世界银行)

MSCI中国A50指数具有较高的配置价值

MSCI中国A50指数50只成分股是中国经济和A股市场的典型代表,伴随着中国经济不断成长和经济转型升级,从资产配置角度来看,MSCI中国A50指数具有较高的投资价值:

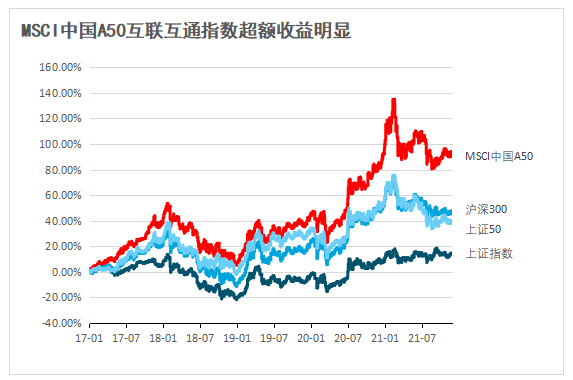

1、回溯历史,MSCI中国A50指数长期收益非常明显,特别是从2017年以来超额收益显著高于其他可比指数。从2017年以来,截至2021年11月30日,MSCI中国A50指数上涨90.28%,明显高于上证指数13.83%的涨幅,也高于沪深300指数45.17%的回报。

(数据来源:Wind,统计区间2017年1月1日至2021年11月30日)

注:MSCI中国A50互联互通指数于2021年8月20日推出。推出之前的数据是回溯测试数据(即假设指数存在,在该时间段内的指数表现估值)。回溯测试表现结果与实际结果往往存在实质性差别。过往表现(无论是实际表现或回溯测试表现)不代表或保证未来表现。

除了收益外,从部分风险收益指标来看,MSCI中国A50指数还具有较好的风险收益比。

(数据来源:Wind,统计区间2017年1月1日至2021年11月30日)

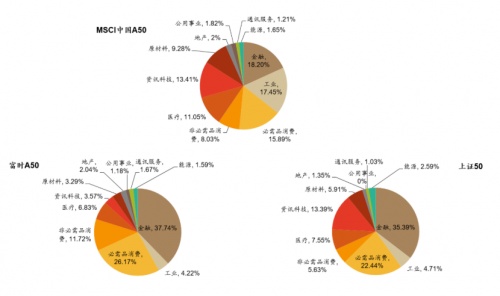

2、MSCI中国A50互联互通指数编制更加合理,聚焦龙头又兼顾行业均衡。MSCI中国A50指数基于MSCI中国A股指数(母指数),采用市值加权的方式,从11个GICS板块中选取2只指数权重最大的个股,另外从大盘股中选出剩余28只股票。这种编制方法,聚焦A股龙头公司,又兼顾了行业的均衡,旨在反映中国核心资产和新经济龙头的市场表现。

从指数权重分布上来看,主要集中在电力设备、食品饮料、银行、医药生物、电子等行业,和上证50及富时中国A50等指数相比,行业覆盖更加多元,而且科技含量明显更高,广泛覆盖了新能源、高端制造、新材料等新兴行业,发展后劲更加充足。

(数据来源:MSCI、Wind)

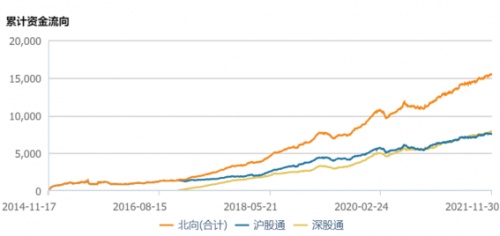

3、自从内地和香港互联互通机制建立以来,外资持续流入A股市场,外资重仓的股票中83%都是MSCI中国A50成分股,投资者认可度高,非常适合外资机构配置。当前外资对A股仍大幅低配,“水往低处流”趋势不变,除非海外出现极端波动,否则外资仍将持续入场增配A股,尤其是A股市场的核心资产。

(数据来源:Wind)

4、MSCI中国A50ETF产品能够给投资者提供更加多元的投资工具,它将与沪深港通以及MSCI中国A50互联互通指数期货共同形成一个多元化的互联互通产品生态圈,帮助全球的投资者构建投资组合,有效管理风险,分享中国市场长期增长的红利。

南方东英具有丰富的ETF管理经验

南方东英MSCI中国A50互联互通 ETF(03003.HK)的管理人南方东英是亚太市场著名的ETF发行商,自2008年成立以来始终走在中国资本市场开放的前沿,投资产品遍布全球,具有非常丰富的ETF管理经验。

南方东英把握中国资本市场开放和人民币国际化进程中的机遇,拿下深港ETF互挂、沪港ETF互挂等多项首发,为境外投资者提供优质的A股ETF投资机遇,并积极参与互联互通相关新政策的先行先试。

作为香港市场的后起之秀,在面对外资巨头一众强劲对手的情况下,南方东英发展迅速,已经成为了香港最大最活跃的ETF管理人之一。2021年,香港前十大活跃成交的ETF产品中,南方东英产品占据半壁江山。

截至2021年三季度,旗舰产品南方富时中国A50ETF规模约15.08亿美元,全球首只追踪恒生科技指数的ETF规模约14.50亿美元,以及全球最大的中国纯国债ETF规模约14.35亿美元。

凭借出色的管理能力,2020年,南方东英获得多项殊荣,被亚洲资产管理、亚洲投资人等多家机构授予年度最佳ETF管理人。另外凭借ETF领域的领先优势,南方东英管理的南方A50等多只产品获得 “最佳ETF”、“最佳总回报”等荣誉。

重要资料:投资涉及风险,基金价格可升可跌,包括可能会损失投资本金。以上观点并不代表南方东英资产管理公司立场。

南方东英MSCI中国A50互联互通ETF(「子基金」)的投资目标,是提供紧贴指数(即MSCI中国A50互联互通指数)(「指数」)表现的投资成绩(扣除费用及开支前)。概不保证子基金将达致其投资目标。

子基金并不保证本金获得偿付,而阁下的投资或会蒙受损失。概不保证子基金将达致其投资目标。

指数属新指数。与其他跟踪有较长运作历史且较具规模的指数的交易所买卖基金相比,子基金或须承受较高风险。

指数跟踪中国大陆证券的表现(包括于中国大陆注册成立的、大部分收入来自中国大陆的及其主要营业地点位于中国大陆的),因此指数会面对集中风险。子基金的投资集中于单一国家(即中国大陆)。因此,子基金可能会比基础广泛的基金(例如全球性或区域性基金)承受更大的波动,因为指数更容易受到中国大陆不利情况所带来的价值波动所影响。

子基金以被动方式管理,而由于子基金的固有投资性质,基金经理并无酌情权针对市场变化作出应变。相关指数下跌预期会导致子基金的价值相应下跌。

请注意,以上列出的投资风险并非详尽无遗,投资者应在作出任何投资决定前详细阅读相关基金章程及产品资料概要,有关指数提供者免责声明,请参阅相关基金的发售文档。基金发行人:南方东英资产管理有限公司。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化