热门资讯> 正文

基建赛道的高景气度方向!

2021-12-08 11:46

本文来自:君临,作者:君临研究中心

自双碳目标提出后,国内各行各业便掀起了一股绿色发展热潮,作为绿色建筑重要表现形式光伏建筑一体化(BIPV)吸引了多方关注,随着各地绿色建筑相关补贴政策的密集出台,BIPV经济效益显著提高。

截至12月7日,吉林、广东、江苏、西安、北京等14个省市明确发布了BIPV相关补贴政策,补贴力度从0.3-0.4元/度,补助限额从100-300万元各有不同。

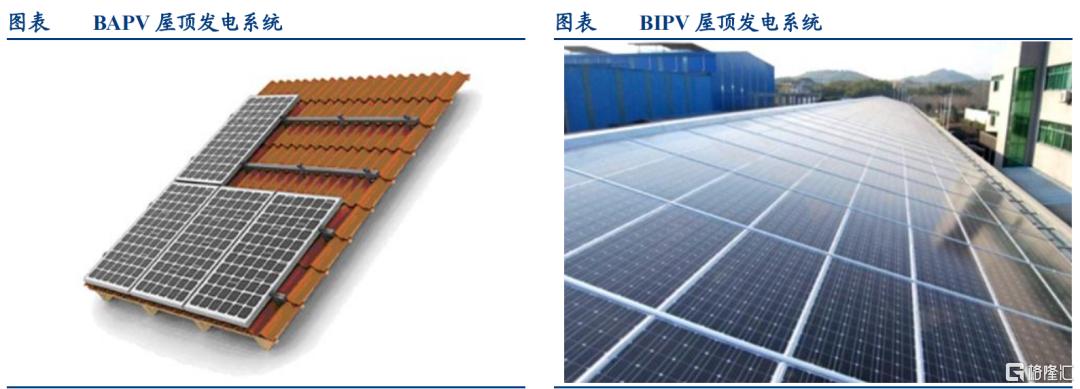

太阳能光电建筑指将光伏发电与建筑物相结合,于建筑物结构外围铺设光伏器件,从而产生电力,主要分为两种模式:

①BAPV,即光伏系统直接覆盖于建筑物表面,系统与建筑物功能不发生冲突,不破坏或削弱原有建筑物的功能,也称为“安装型”太阳能光伏建筑;

②BIPV,即建筑材料与光伏器件相结成,用光伏器件直接代替建筑材料,系统作为建筑物外部结构的一部分,既具有发电功能,又具有建筑构件和建筑材料的功能,也称为“构件型”和“建材型”太阳能光伏建筑。

由于BIPV在光伏系统建筑外观、设计寿命、屋面受力、防水可靠性、施工难度和速度以及屋面运维等方面具有优势,因此国家政策上更优先选择此类方式,其本质上仍是光伏电站的一个分支,分为独立型与并网型光伏系统。

2018年全国建筑全过程能耗总量为21.47亿tce,占全国能源消费总量46.5%,2020年,住建部发布《绿色建筑创建行动方案》中更是称2022年城镇新建建筑中绿色建筑面积占比将达到70%,“十四五”各省市自治区光伏装机规模将超300GW。

2021年6月20日,国家能源局综合司发布《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,要求整县推进,有望带动超16GW新增装机,并且成本价约为4.45元/W。

截至2020年底,中国可再生能源发电装机总规模占总装机的比重为42.4%,至“十四五”末,该比例将超过50%,预计可再生能源在全社会用电量增量中的比重将达到三分之二左右,在一次能源消费增量中的比重将超过50%。

政策的指引对光伏等可再生能源装机规模提出要求,根据CPIA乐观估计,“十四五”期间,国内光伏新增装机有望达到440GW,折合年均新增装机88GW。

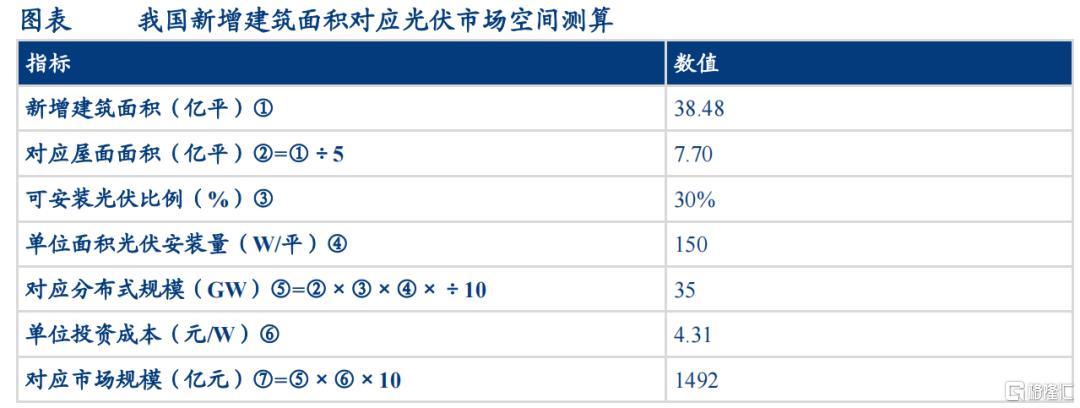

我国每年新建屋顶面积约为新建建筑面积的1/5,在强制安装光伏情境下屋顶可安装比例约为30%,单位面积安装光伏量150W/平。

根据国家统计局的数据,2020年,全国新增房屋竣工面积38.48亿平,以屋顶工商业BAPV和BIPV平均成本4.31元/W测算,增量屋顶对应35GW光伏安装空间。

目前光伏+建筑的应用以工商业屋顶为主,厂房仓库则是工商业建筑的重要形式。2020年,全国新增房屋竣工面积38.48亿平方米,其中厂房及仓库面积3.41亿平。

根据华创证券估算,2020-2025年,新增厂房仓库竣工面积分别能够为屋顶分布式光伏带来21、149、260、358、441、511亿元市场规模。

从存量上看,厂房仓库拥有2179亿元市场规模,我国既有建筑可安装屋顶分布式光伏潜力约1500GW。

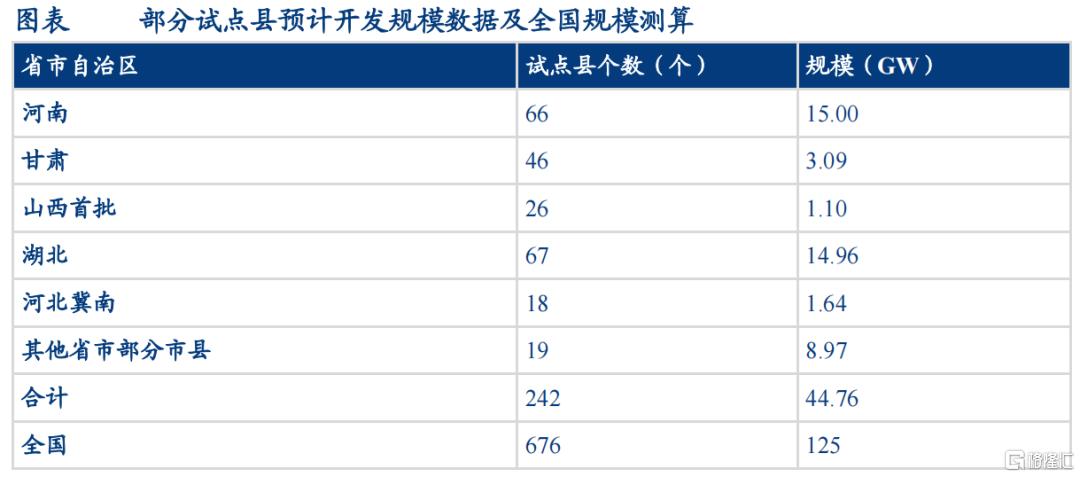

目前,全国31个省市自治区共报送整县推进屋顶分布式光伏试点县676个,全部列为整县屋顶分布式光伏开发试点。

其中,根据北极星太阳能光伏网,河南上报66个县,拟建设规模约15.00GW;湖北67个县提交试点方案,总装机容量14.96GW;甘肃上报46个县,总装机容量3.09GW;河北冀南上报18个县,总规模1.64GW;山西首批推进26个县,规模总计1.10GW;其他如山东冠县、浙江浦江县等19个县市合计开发规模约8.97GW。

以上试点县合计242个,开发规模44.76GW,以全国676个试点县测算,本轮整县推进有望带动125GW的屋顶分布式装机,按照屋顶工商业BAPV和BIPV均价4.31元/W成本测算,对应5386亿元市场规模。

光伏行业已逐渐摆脱依靠补贴实现发展的时代,“双碳”目标的提出打开了未来十年光伏行业的增长空间,整县推进政策以及户用光伏独立补贴利好分布式光伏。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片