热门资讯> 正文

Snowflake:极端估值下的优秀公司

2021-12-02 16:03

摘要

Snowflake于2020年上市,因伯克希尔哈撒韦和Salesforce Ventures在其IPO前建仓,Snowflake获得了大量关注。

我相信,通过高净留存率、规模经济的潜力和长期的国际扩张,会有一条惊人的增长跑道。

虽然公司的平台可能被高度要求,但在我看来,出色的执行力对于未来的估值计算至关重要。

在我看来,为了能够支撑目前的估值水平,Snowflake(SNOW)的收益需要快速增长。我相信雪花公司的增长跑道将依靠他们继续获得大客户的能力,并保持其总净留存率高于100%。我还认为,Snowflake有潜力利用其平台与企业一起扩展,因为它能够处理PB级数据。这种自然增长可能会让Snowflake减少折扣,因为对其平台的需求可能会增长,从而可能扩大利润。最后,Snowflake可能会经历国际云扩张带来的长期顺风。

业务概要

我认为,分析Snowflake商业模式的最好方法是分别解释以下六个部分:

Data Engineering(数据工程):目标是简化对不同业务线的数据收集、转换和交付。由于信息技术数据工程师专注于数据如何通过管道传输,Snowflake的平台旨在通过允许工程师用他们选择的语言设计管道来提高这一过程的效率。

Data Lake(数据湖):旨在利用“大数据”的多样性、速度和容量,目标是整合这些大型数据集并使其可用于业务决策。

Data Warehouse(数据仓库):仓库不同于湖泊,因为后者旨在存储和集中组织中记录的大量数据。Snowflake仓库旨在以低成本集中数据并提供快速分析和报告。

Data Science(数据科学):旨在通过帮助公司快速摄取、处理、清理PB级原始数据并将它们集成到机器学习工具中,从而为公司提供优势。

Data Applications(数据应用程序):旨在提高工程速度,并为任何规模的软件供应商或应用程序开发人员提供高性能和可扩展性。

Data Sharing(数据共享):这允许平台用户共享实时的、随时可以跨云和跨区域查询的数据,而无需先提取、转换和加载数据,从而提供了一种经济高效的数据共享方式。

Snowflake将高级分析、数据湖和数据共享工作负载整合到Google Cloud(GOOG、GOOGL)、AWS(AMZN)和Azure(MSFT)上提供的低维护、易于使用的服务中。

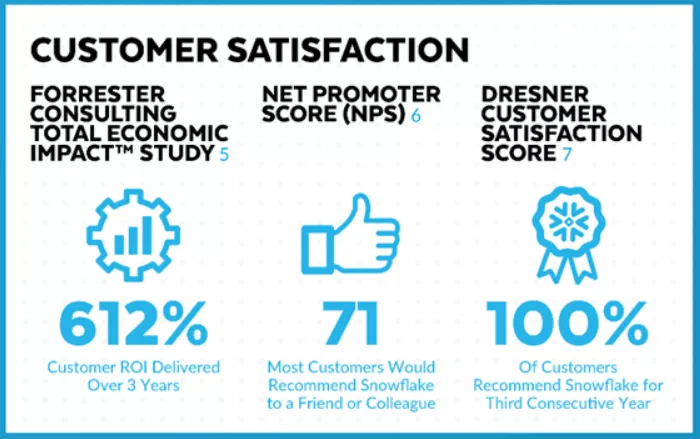

我想强调的一点是,Snowflake只对客户在运行过程中使用的东西收费。在我看来,除了是一个易于使用和有效的平台之外,Snowflake对客户的服务收费方式是正确的。我相信正因为如此,Snowflake能够凭借出色的客户满意度指标吸引快速增长的客户基础:

增长跑道

大客户

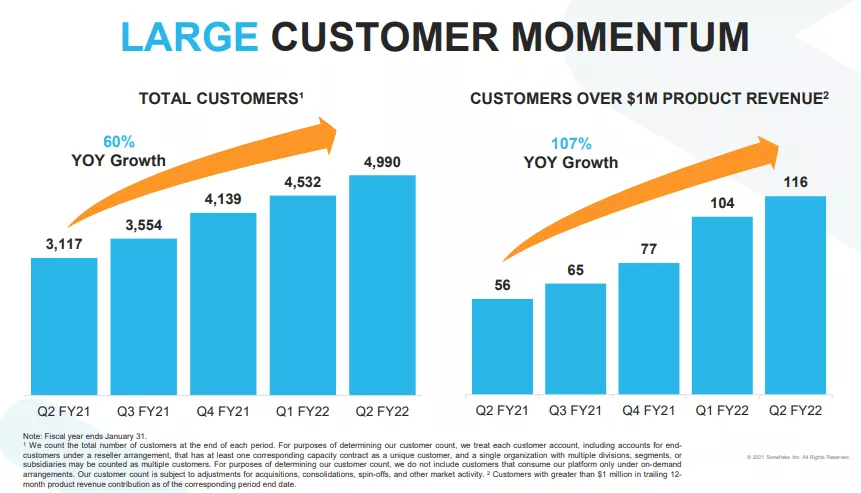

我相信保持出色的客户满意度将是未来扩大其庞大客户群的关键。截至22财年第二季度,Snowflake有116个大客户(产品收入超过100万美元),同比增长107%。

与客户总数相比,大客户增长率更加显著,在我看来,这将是收入增长的关键。我认为大客户的增长仍有很大的空间,因为它们只渗透了不到一半的财富500强企业。

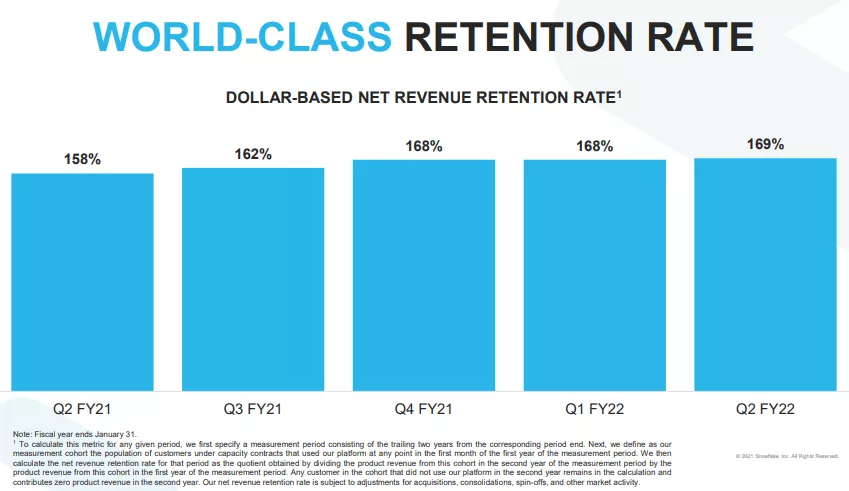

有212家财富500强公司作为客户,只有116家大客户,我相信升级现有客户也将是收入增长的关键。过去确实如此,因为他们的高净收益保留率已经远远超过100%。因为Snowflake 93%的收入是基于消费的,所以他们计算保留率的方法是,将一个时期内容量合同下的客户收入总和除以上一时期同一客户群的收入,超过指定时期离开的客户将计入零产品收入。

我认为,通过向客户提供有价值的产品,以净收益保留率为代表的客户支出的增加,将是未来收入增长的关键驱动力。

可扩展性-规模经济

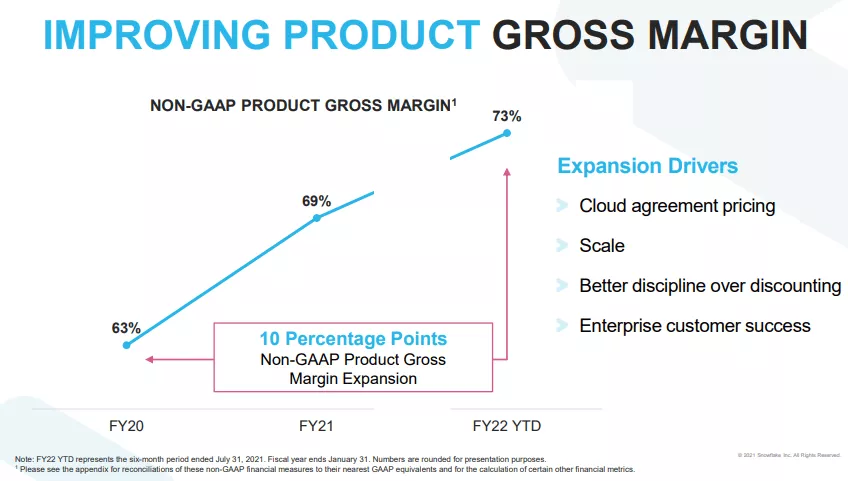

在我看来,高净收益保留率不仅有利于收入增长,也可能是利润扩张的关键,因为不涉及(或非常少)新客户获取成本。高收益保留率也可能表明与Snowflake的客户潜在业务增长相关的自然增长。我认为这一点对Snowflake来说很关键,因为他们的平台通过处理PB级数据的能力,为用户提供了内置的可扩展性方面。随着时间的推移,产品需求可能会增加,Snowflake为获得新客户而提供的激励措施的减少可能会成为利润增长的催化剂。根据该公司在Q2的投资者报告,规模和严格的折扣是利润扩张的关键驱动力:

来源:Snowflake 2022财年Q2投资者报告

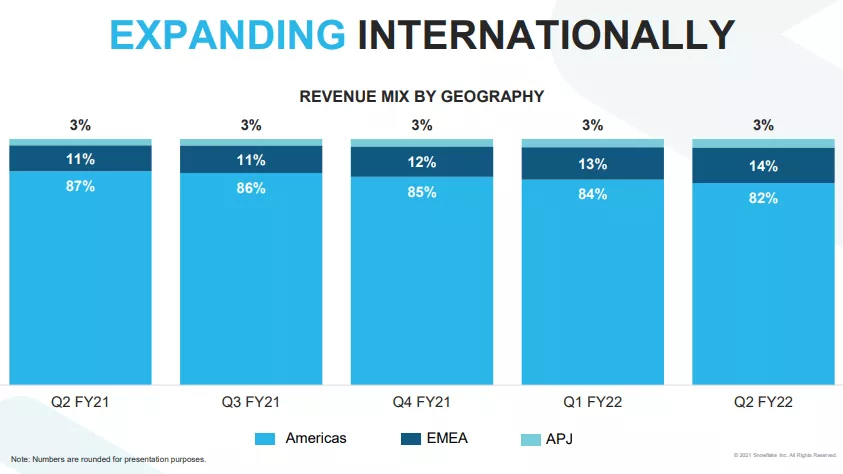

国际增长

目前,Snowflake只有约17%的收入来自美洲以外:

尽管总收入的国际构成已经在扩大,但我认为这将是长期持续增长的关键。

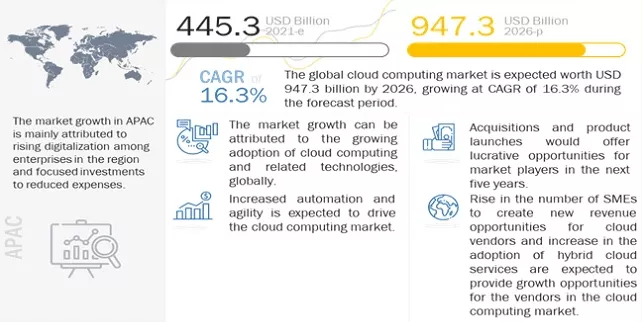

Markets and Markets预测,到今年年底,全球云市场总额将达到4453亿美元,其中美国约占22%。到2026年,他们预计云市场的总价值将达到9473亿美元:

因为Snowflake的平台是在云上使用的,并且在国际上的渗透率很低,我相信全球云的长期总体增长会带来巨大的长期顺风。

金融

模型

尽管我未来的目标价将依赖于基于收入的估值,但我已经将整个2031财年的损益表模型纳入其中。我认为,潜在的利润率扩张将与增长率一起发挥关键作用,支持相对于大盘而言可能提高的估值倍数。

估值

Snowflake是一个典型的例子,我认为这是一家以极高估值进行交易的伟大公司。在我看来,在未来12个月(NTM)的基础上对这家公司进行估值并不一定公平,因为增长率也是天文数字。目前,Snowflake的交易收入略低于NTM的70倍:

基于当前对2024财年(财年截至1月31日)的市场预期,Snowflake目前的营收预期为34.1倍。

虽然我认为三年半后34.1倍的收入仍然是天文数字,但Snowflake可能会在很长一段时间内增长到其估值。我想分析的时间段是到2031财年。可以理解的是,十年预测存在大量的不确定性,但为了在这一时期结束时更准确地表示基于收入的估值,我使用了可能代表Snowflake商业模式各个方面的公司组合:

在我看来,为了使目标价中使用的未来估值有意义,Snowflake的增长率需要继续保持高位,执行必须出色。

目标价

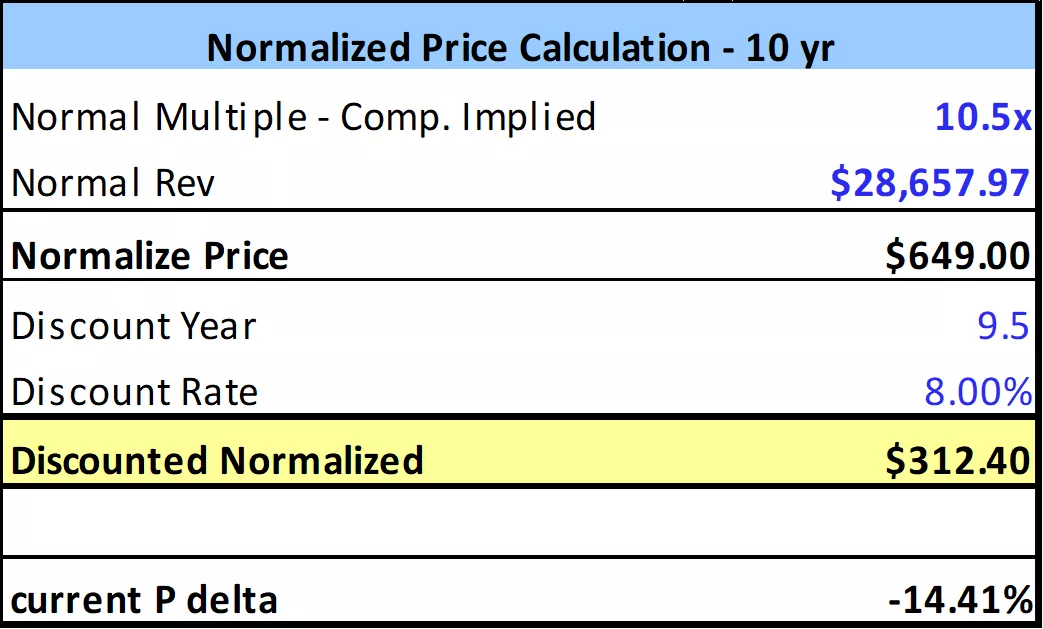

对于我的Snowflake目标价,我使用了我的2031财年收入预测、我在同一时期的流通股预测以及隐含收入倍数的竞争。我还计算了一个折回到当前时间的标准化价格,试图描绘出今天公允价值的准确描述:

(以营收为基础的PTs的计算方法是,将286.5797亿美元的收入乘以10.5倍的EV/S倍数,减去-41.206亿美元的净债务,再除以我预计的2031财年4.7亿股已发行稀释股票。当前价格增量的计算方法是将“折扣归一化”价格除以当前股价365美元。)

因为我认为Snowflake的收入增长和利润扩张在这个选定的时间段内仍将远远高于竞争对手,所以我还使用“增长调整”EV/S倍数(也使用更高的贴现率进行标准化)计算了目标价:

风险

竞争

我认为,驾驭和利用大数据对于当今世界上许多不同的行业和企业来说极其宝贵。虽然我认为像Snowflake的平台这样的软件需求目前非常高,但在我看来,它可能是可复制的,尤其是当你谈论大科技的时候。虽然谷歌BigQuery、微软SQL Server、Azure分析服务和亚马逊Redshift都向Snowflake提供了类似的服务,但在我看来,大科技专注于推进自己的数据平台的潜力可能会抑制Snowflake的增长。因为Snowflake服务于各种各样的行业,我认为它成为了大型科技公司追求的更具吸引力的目标,因为总的潜在市场可能会更大。尤其是当多重增值对微软这样的公司来说是股票增长的关键时,像Snowflake这样的公司目前获得了70倍的NTM收入倍数,这可能会让他们的商业模式更有吸引力。

估值-执行

我认为,Snowflake目前的估值被市场采用,主要是因为它对未来收入增长的预测和利润率扩张的潜力。就像我在估值部分谈到的那样,在我看来,要让估值有意义,Snowflake的增长必须快速且一致。这可能意味着任何执行错误或竞争抑制都可能严重损害增长率,可能迫使倍数迅速收缩。

结语

我相信Snowflake基于云的平台确实强大,这从他们在如此短的时间内经历的客户增长中可以看出。由于他们的平台和使用它的客户的潜在粘性,我相信他们未来的增长轨迹将是巨大的。在我看来,以目前的估值来看,证明基本面购买是合理的,意味着在很长一段时间内执行都必须非常出色。在沃伦巴菲特(BRK.A)和Salesforce Ventures(CRM)等知名投资者的参与下,我认为长期执行是合理的,但投资者仍应谨慎行事。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式