热门资讯> 正文

简评美团财报2021Q3:长期前景无虞

2021-11-29 10:34

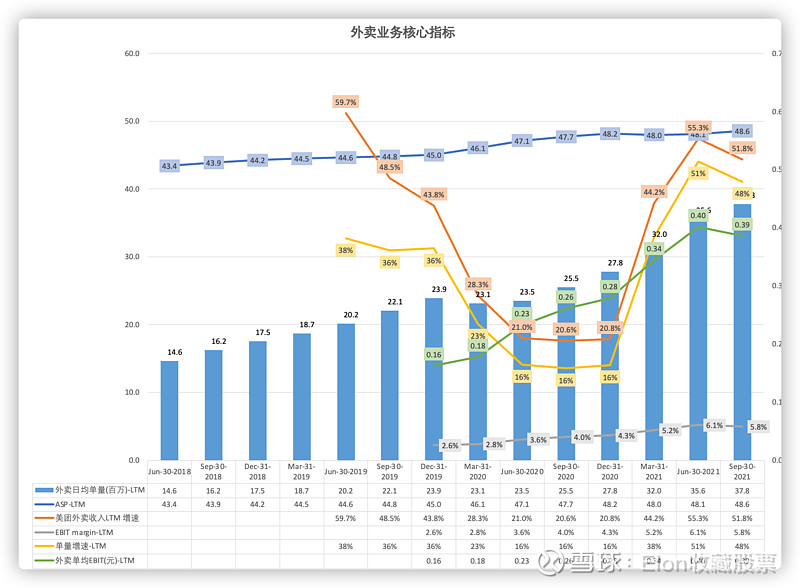

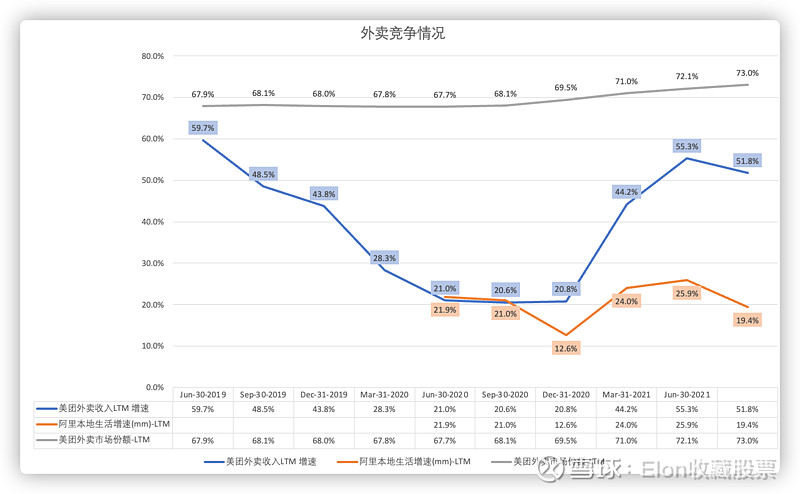

外卖有波动

1.单量增速有所放缓,对比拉跨的阿里本地生活,还是表现很好的。

2.营销活动增加导致EBIT下降,每年Q3 EBIT都会下降比较多,因为夏季补贴比较多,今年花了更多钱在激励上。

3.竞争优势进一步增加,维持相比竞争对手2倍以上的增速,市占进一步上升1个百分点到73%。

所以总的来说,宏观环境波动导致经营波动,行业地位持续上升,长期没什么好担心的。我对刚需行业的长期增速放心。

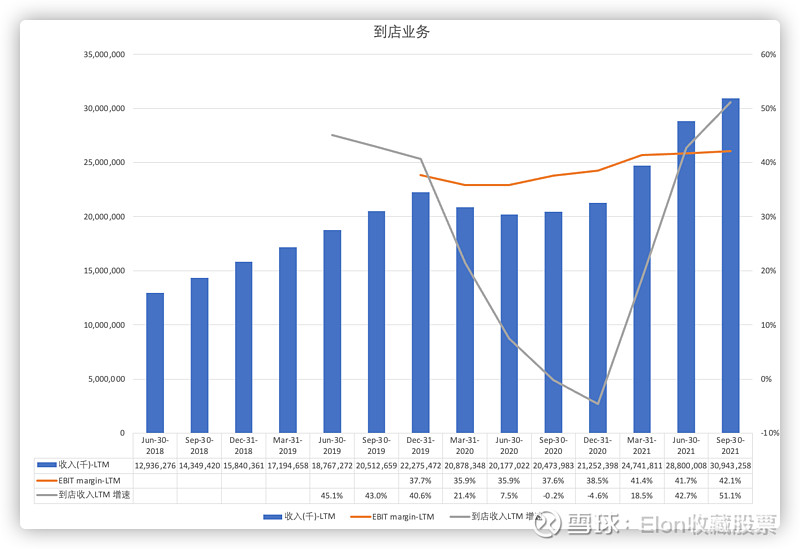

到店还是养家

到店总的来说比较稳,EBIT还涨了一些。增速就单季而言略低于预期,过去两年复合增速18%,宏观环境也不好,可以接受。

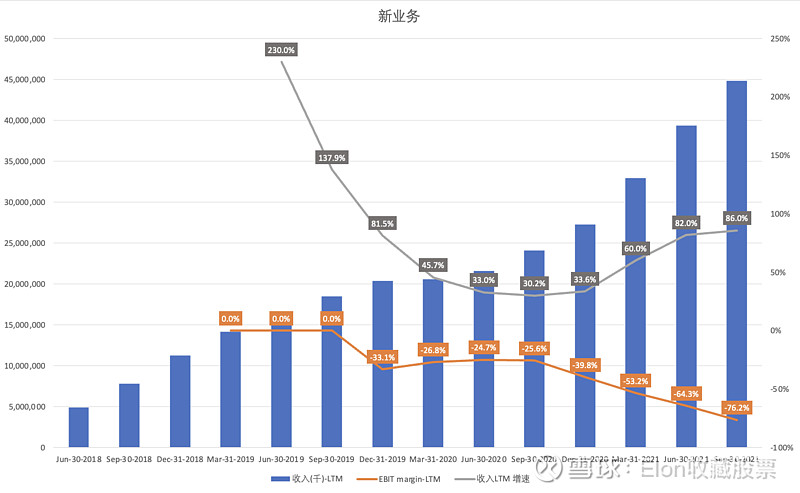

新业务增速放缓

新业务这个季度增速大幅放缓,虽然放在LTM里还算看得过去。毕竟有政策限制,也可以理解,如果能维持住这样的增速是很好的,就怕维持不住。财报里管理层特意说要注重高质量发展,维持住增速应该是比较好的期望了。

平台基本面强化

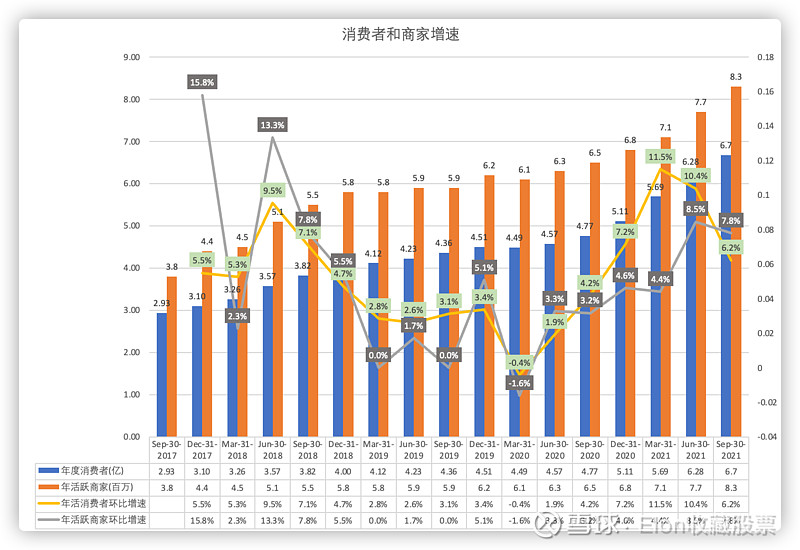

1.这个季度用户涨了4千多万,放在行业里还是非常好的,但是相比上季度已经大幅放缓。这个趋势会持续,毕竟现在补贴社区团购受到政策限制。自开展社区团购6个季度以来,平台用户净增2.1亿,同比前6个季度不到5千万用户的增速对比,是非常不错的,基本上达成了王兴3-4亿新增用户的一半。

2.更让人惊喜的是,这个季度商家净增60万,和上个季度基本持平,处在历史最好的状态。商家网络是整个平台的根基,有供给不会缺需求。

综上,从业务经营上看,相比于上季度的全面开花,这季度业务还凑合,没那么牛逼了。从平台基本面上看,供需双端网络都在强化,外卖市占进一步提升,更牛逼了。

对比上季度:业务很美丽,价格不美丽。

这季度的评价是:业务短期没之前美丽了,但长期更美丽了,价格依旧不美丽。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调