热门资讯> 正文

房企的压力改善了吗?

2021-11-17 09:08

本文来自格隆汇专栏:兴业研究鲁政委,作者:张文达、郭于玮、鲁政委

事件:

2021年10月社会消费品零售同比4.9%,前值4.4%,我们预期值3.2%,市场预期值为3.7%。固定资产投资累计同比6.1%,前值7.3%,我们的预期值6.1%,市场预期值为6.2%。工业增加值同比3.5%,前值3.1%,我们预期值2.9%,市场预期值3.0%。

点评:

10月份经济数据,不同于此前几个月的低迷表现,整体呈现超预期上行的状态。能耗管控政策边际放松、双十一购物节提前开启、防疫制度的成熟化推动10月经济数据改善。但是我们也看到,10月房地产投资数据下行趋势继续,甚至有所扩大。近期房地产市场时有宽松信号释出,那么到底当前房地产市场表现如何?房企压力是否有所缓解?

一、房地产投资:乍暖还寒

10月份,固定资产投资累计同比录得6.1%,当月两年平均增速由2.8%回升至3.4%。固定资产投资的改善主要得益于制造业投资、基建投资的改善。而房地产投资累计同比录得7.2%,当月两年平均增速进一步由4.0%降至3.3%,成为当前固定资产投资的主要拖累项

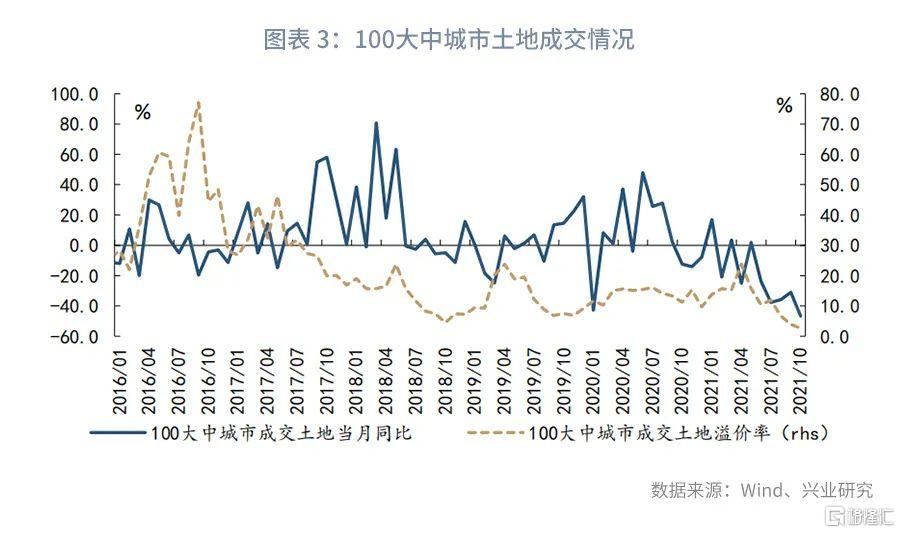

从已经披露的施工数据来看,10月房企施工面积、新开工面积和竣工面积当月同比分别录得-27.1%、-33.1%和-20.6%,分别较前月下降了17.1、19.6、21.6个百分点。房地产施工数据十分低迷。从土地成交数据来看,10月份100城土地成交面积同比录得-46.8%,为2015年4月以来的最低值,溢价率则是降至2.66%,为2012年2月以来的最低值。第二批集中供地,多地出现流拍现象。当前无论是建安投资还是土地投资,均处于停滞状态。

从10月份房企的融资数据来看,房地产企业融资改善幅度有限,资金压力依然较大。作为重资产行业,资金压力依然是制约房地产企业投资决策的主要原因。2021年10月房企开发资金当月同比由-11.2%升至-9.5%。其中,按揭贷款同比增速由-6.8%升至1.0%,是10月房企资金回升的主要原因。而金融机构对房地产企业信用风险的担忧继续发酵,房企国内贷款当月同比则由-25.0%进一步降至-27.2%,表明开发贷依然保持收缩态势。

此外,10月份房地产销售面积的当月同比由-15.8%降至-24.1%,房市低迷亦带动资金来源项中的定金及预收款当月同比由-9.8%进一步降至-12.9%。从过往走势来看,房地产销售呈现出较强的顺周期趋势。当前,经济整体趋于下行,稳杠杆的背景下,流动性以稳为主,房地产市场短期缺乏回升动能。此外,调控政策偏紧、房地产税待行,均加重了市场观望气氛。偏稳的监管政策,偏弱的市场格局下,房企拿地、新开工的意愿均明显不足。若政策维持当前格局,房企预计仍将面临着较大的经营压力,房地产投资易下难上。

二、其他投资:稳中有升

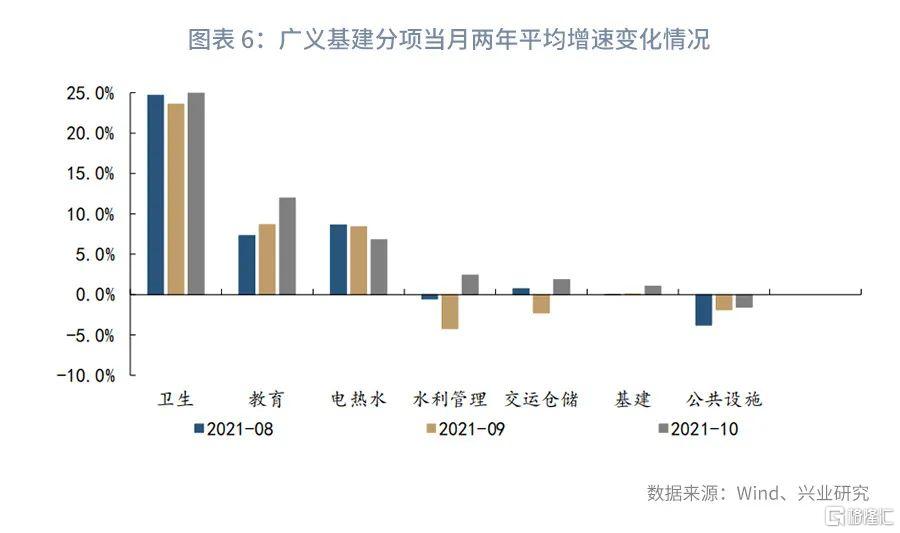

10月基建投资当月两年平均增速由0.0%升至1.1%,基建动能有所回升。10月份,专项债发行规模达到了5411亿元,规模持续增长加强了基建的资金动能。从结构上来看,10月电热水力投资当月两年平均增速由8.4%小幅降至6.8%,而交运仓储则由负转正升至1.9%。不过当前基建投资增速依然较为疲弱,专项债放量带动基建大幅改善的现象并未出现。地方政府严控隐性债务下,专项债撬动地方政府加杠杆的效果减弱,或是当前基建增速表现不佳的主因。

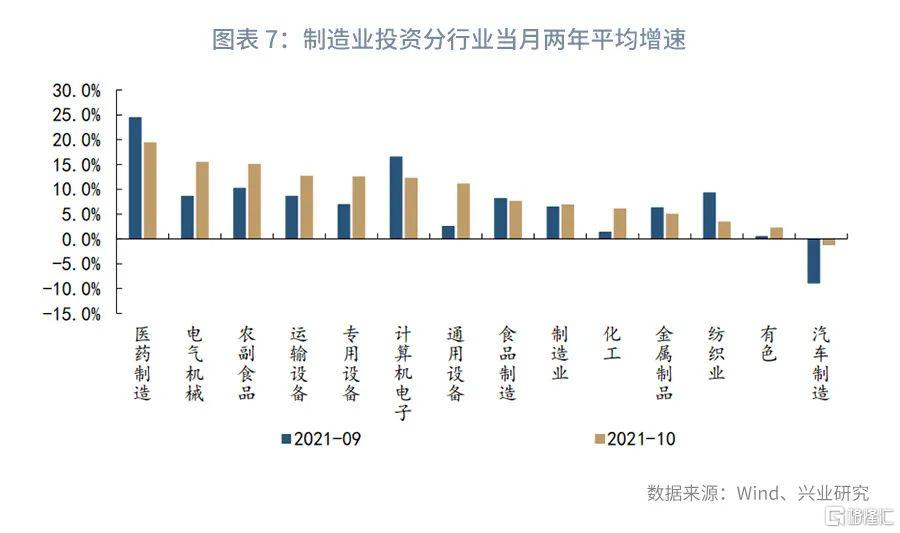

10月份制造业投资当月两年平均增速由6.5%进一步升至6.9%,制造业投资成为支撑固定资产投资增速的重要分项。从结构上来看,通用设备(+13.6pct)、专用设备(+19.4pct)、电气机械(+24.1pct)、运输设备(+21.3pct)等装备制造业的投资当月两年平均增速明显走高。化工、有色等周期性行业的投资增速亦有所上行。

三、社零:双节共振

10月份,社零当月同比录得4.9%,当月两年平均增速由3.9%回升至4.6%。10月份社零增速较9月份出现了较为明显的回升。一方面,得益于餐饮消费的边际改善。10月份受国庆假期带动,餐饮消费的当月两年平均增速录得1.4%,较9月份提升了1.3个百分点。

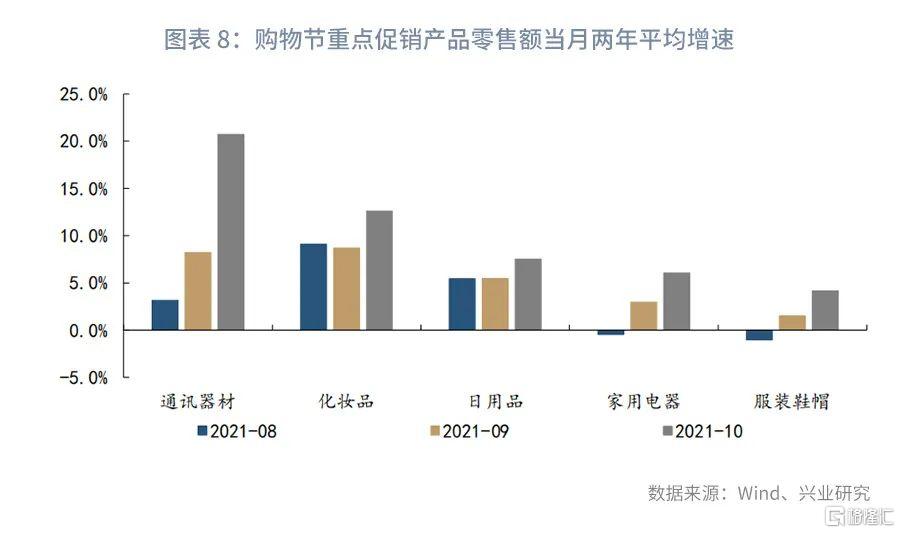

另一方面,双十一购物节的提前带动了线上线下商品消费大幅改善。10月份,实物网购消费和限额以上消费的当月两年平均增速分别录得15.9%和5.9%,较前月分别提升了4.7和1.8个百分点。从消费结构来看,家电、日用品、化妆品、通讯器材等购物节重点促销产品零售额的当月两年平均增速分别录得6.1%、7.5%、12.6%和20.7%,较前月提升了3.1、2.1、3.9和12.5个百分点。

此外,近期工业品价格的持续上涨也带动了相关消费品价格大幅上涨,推高社零当月同比读数。10月份,商品零售价格指数RPI当月同比录得2.9%,较9月上涨了1.1个百分点。而社零当月实际同比反而由2.5%降至1.9%。10月份,油价大幅走高,带动石油制品消费的当月两年平均增速由1.7%大幅升值7.3%。RPI建材五金环比也出现了超季节性上行。

不过西安旅行团疫情自10月21日起发现,经过一定时间后才蔓延至全国多地,对餐饮消费的影响或在11月份显现。此外,10月份购物节提前无疑将透支11月份的消费需求。2021年阿里双十一活动期间成交额同比增速仅为8.5%。因此,11月份仍需警惕节后网购增速的回落。

四、工业生产:约束放松

在工业生产方面,10月份工业增加值当月同比为3.5%,当月两年平均增速由5.0%小幅升至5.2%。10月份,随着能耗双控阶段性放松,部分需求较强高耗能行业的生产增速有所改善,纺织、化工、橡胶当月两年平均增速分别回升了1.7、1.0和0.6个百分点。非金属矿、钢铁行业由于建筑需求疲软,库存逐步回升,生产继续放缓。此外,当前专用设备、通用设备、运输设备等装备制造业的生产有所下滑,计算机电子生产增速小幅回升。

10月份,受国庆假期带动,服务业生产指数当月同比录得3.8%,当月两年平均增速与前月持平为4.6%。本轮疫情对服务业影响相对有限。一方面,经过此前多轮疫情冲击,政府应对突发疫情的能力进一步增强;另一方面,疫情发展仍需一定时间,对服务业影响也会有所滞后。

总体来看,10月份经济动能短期有所复苏,服务业、工业生产企稳改善。反映在就业数据上,10月城镇调查失业率与9月持平为4.9%。后市来看,经济格局短期预计仍将延续。但是房地产市场风险仍存,后续仍需持续关注政策动向。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%