热门资讯> 正文

国君策略:全球消费行业复苏信号渐强,海内外消费品龙头开启“提价潮”

2021-11-15 16:35

国君策略陈显顺,作者: 陈显顺、陈熙淼

本报告导读

全球消费行业复苏信号渐强,海内外消费品龙头企业开启“提价潮”,国内调味发酵品、啤酒行业提价先行。人力成本叠加供应链低效,海外消费品龙头提价更为频繁。

摘要

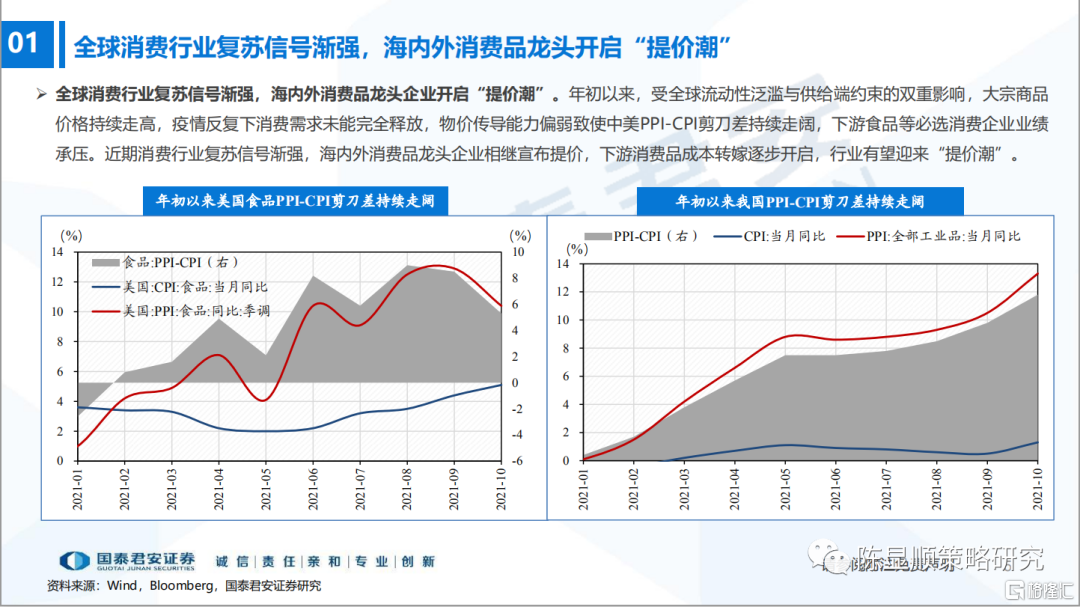

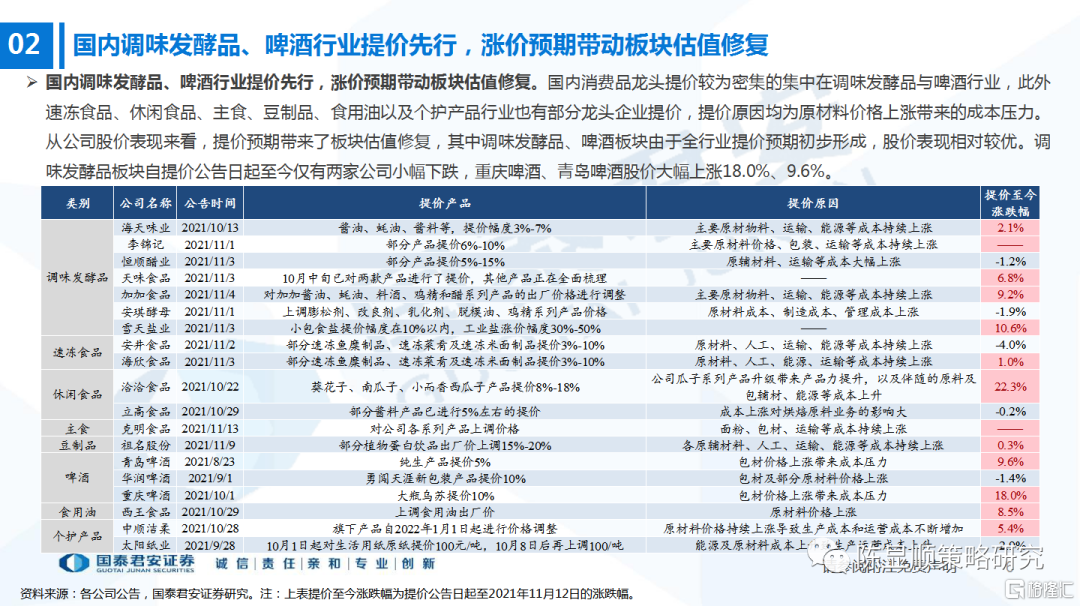

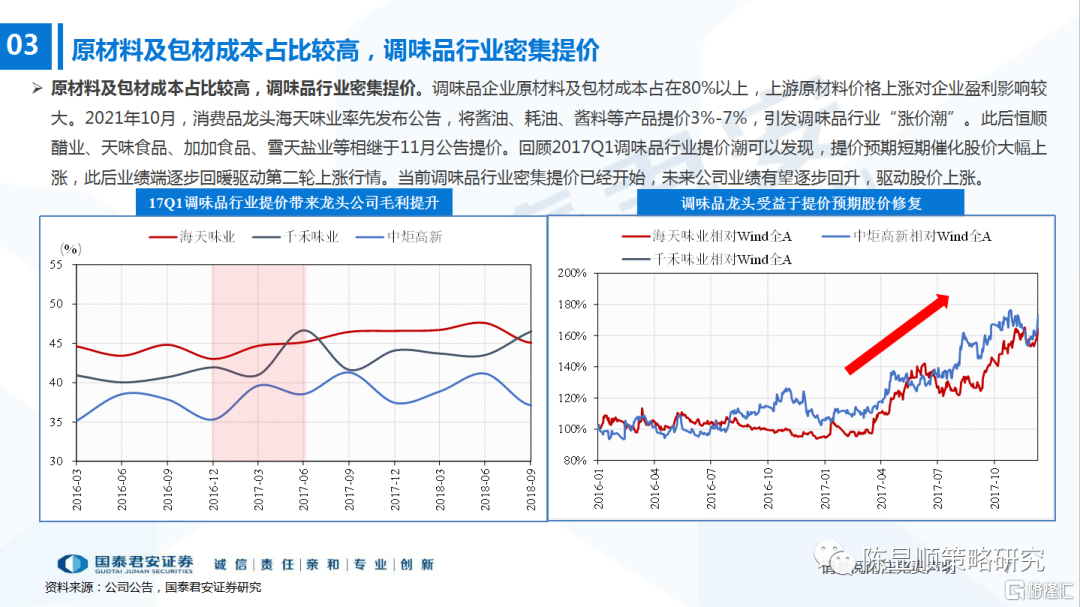

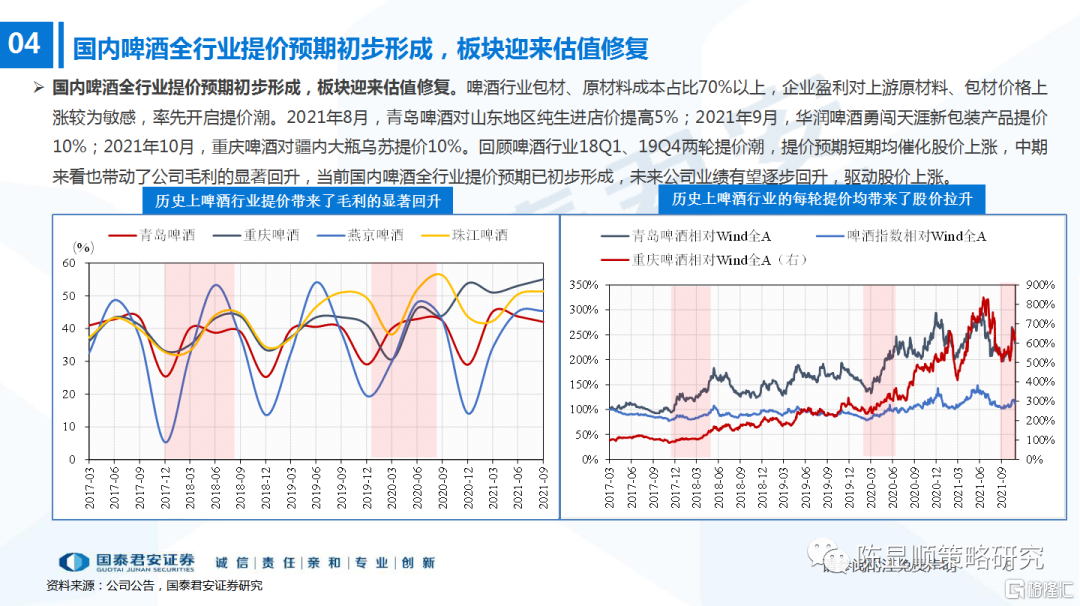

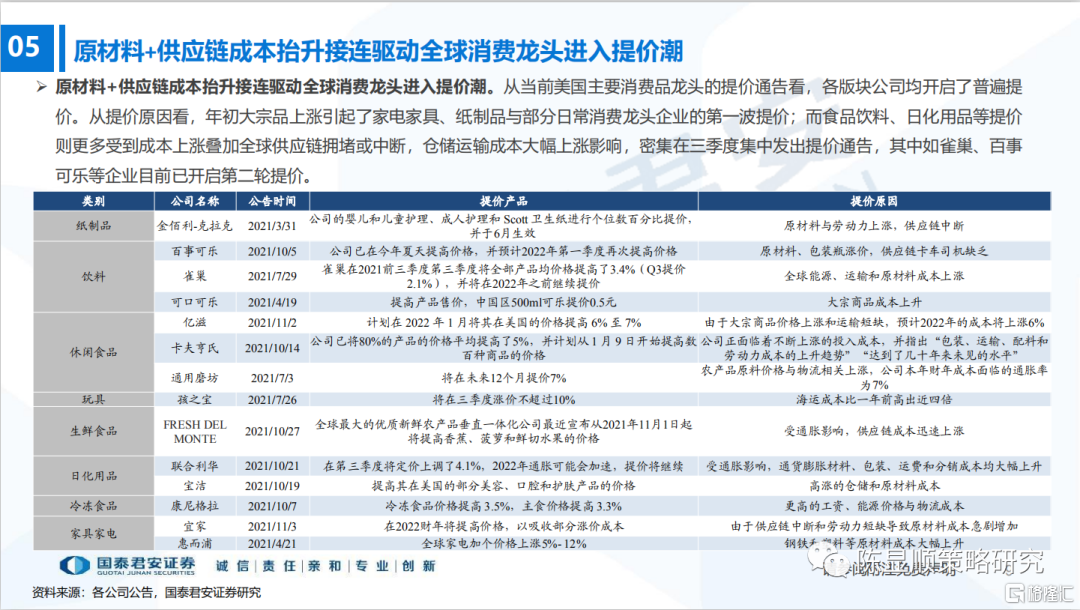

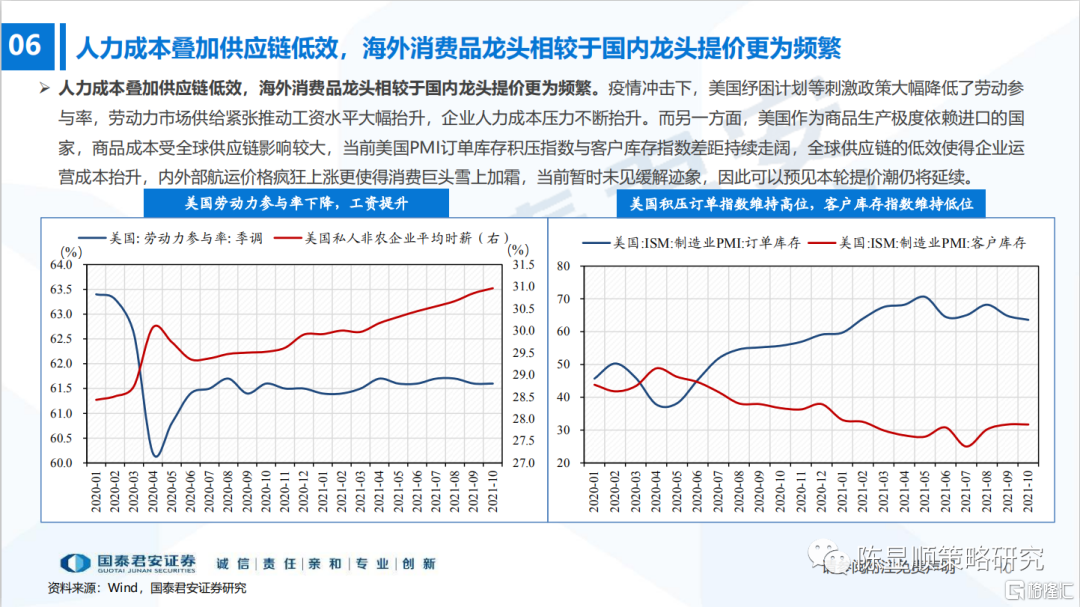

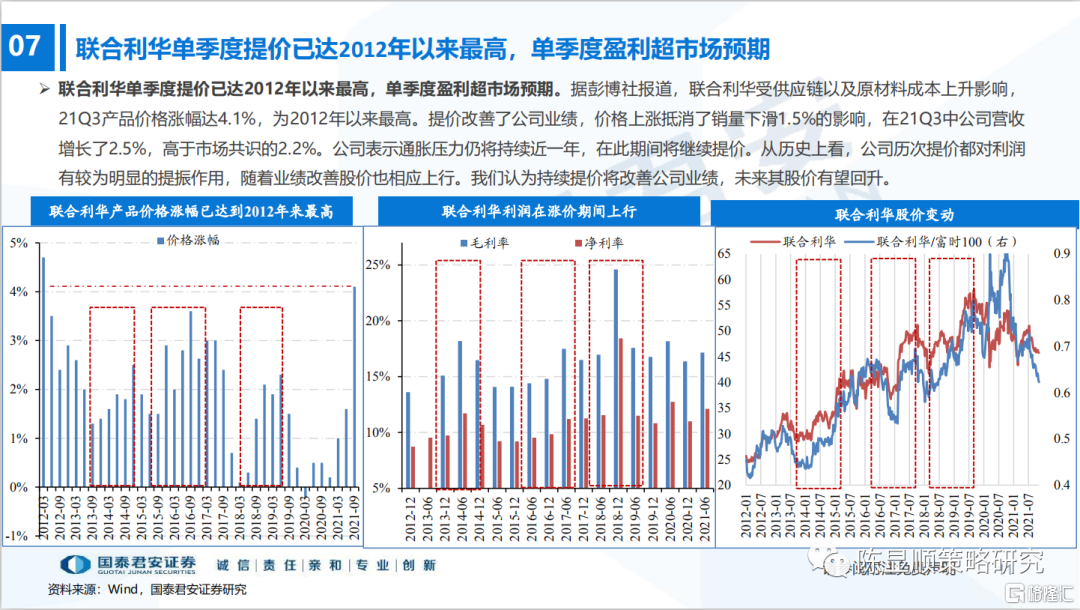

全球消费行业复苏信号渐强,海内外消费品龙头开启“提价潮”全球消费行业复苏信号渐强,海内外消费品龙头企业开启“提价潮”。年初以来,受全球流动性泛滥与供给端约束的双重影响,大宗商品价格持续走高,需求端传导不畅致使海内外消费品企业业绩承压。近期消费行业复苏信号渐强,海内外消费品龙头开启“提价潮”,国内原材料、包材成本占比较高的调味发酵品、啤酒行业提价先行,涨价预期带动板块估值修复。相较于国内消费品龙头,海外消费品龙头提价原因更为复杂,全球化生产的背景下,海外消费龙头不仅受大宗品涨价影响,疫后供应链复苏缓慢与运价抬升进一步影响了企业生产效率,推高其经营成本。从当前美国进口拥堵、航运价格保持高位,人力成本持续抬升的情况看,消费品龙头成本抬升压力仍未有明显缓解迹象,本轮提价潮仍将持续。

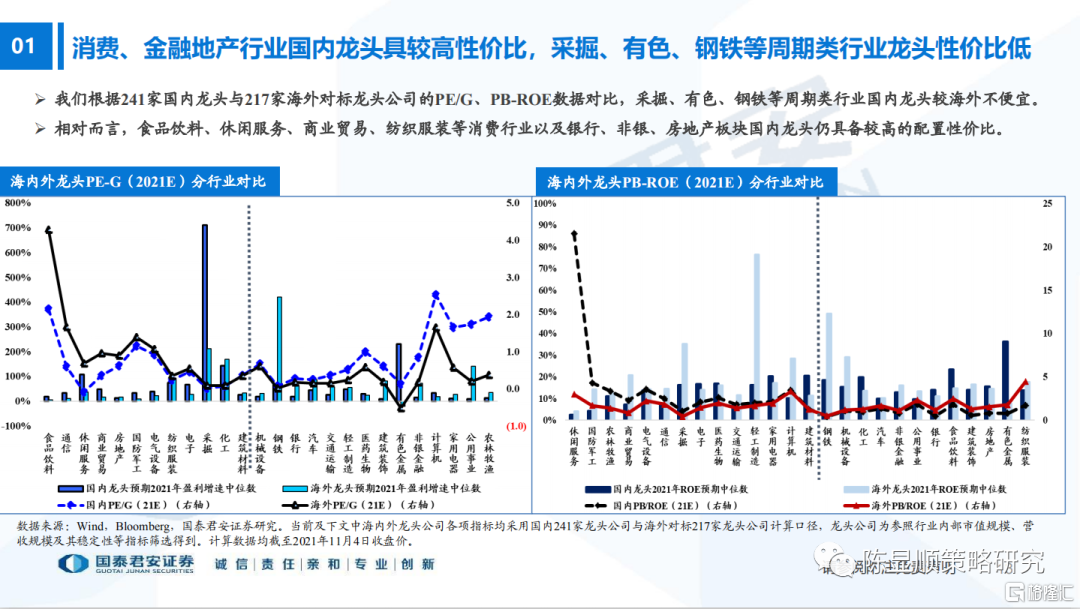

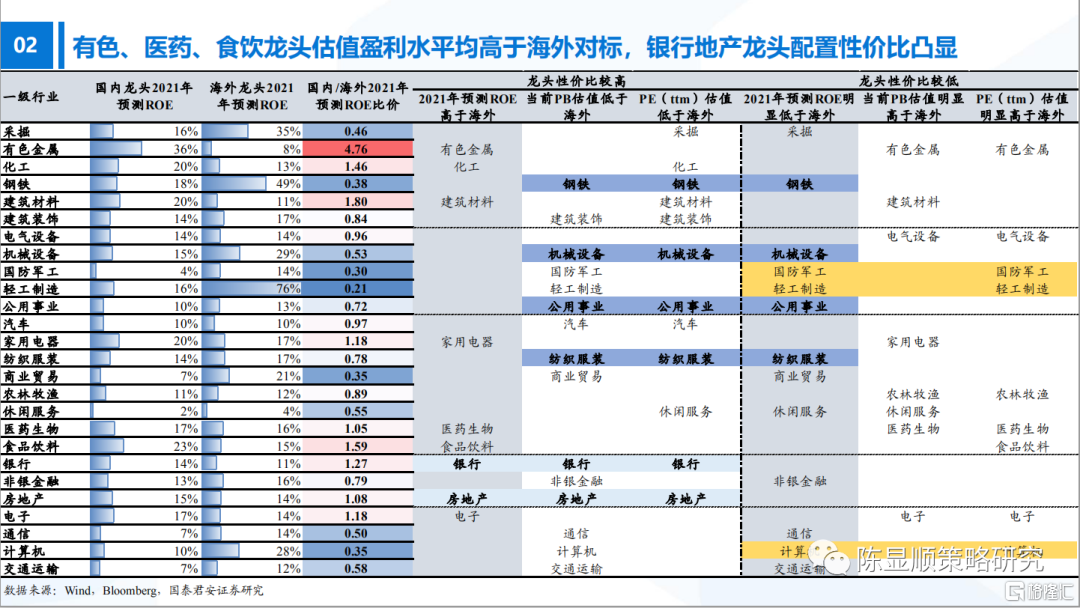

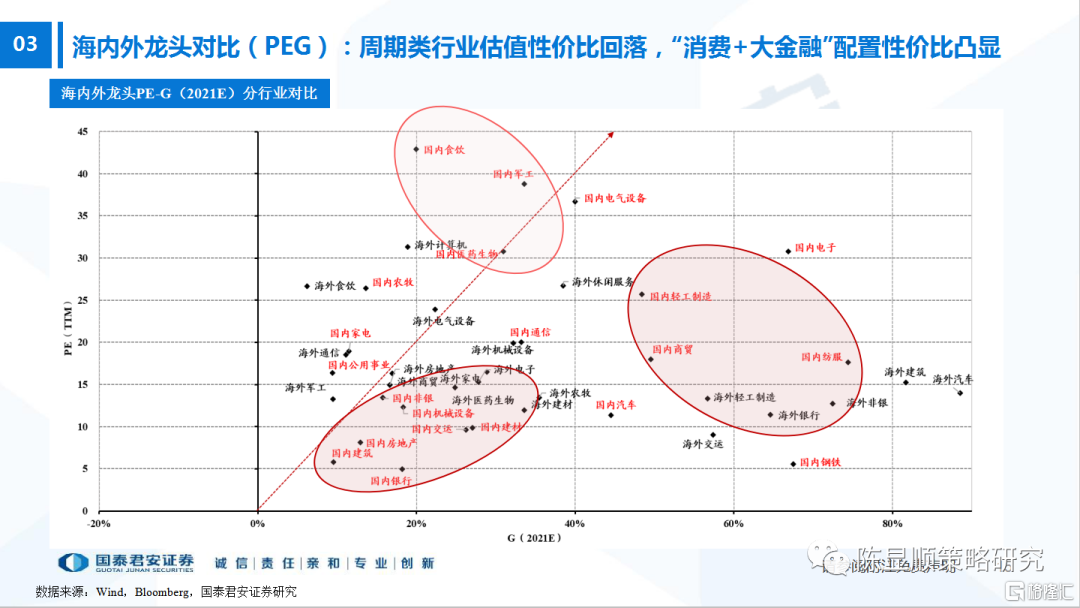

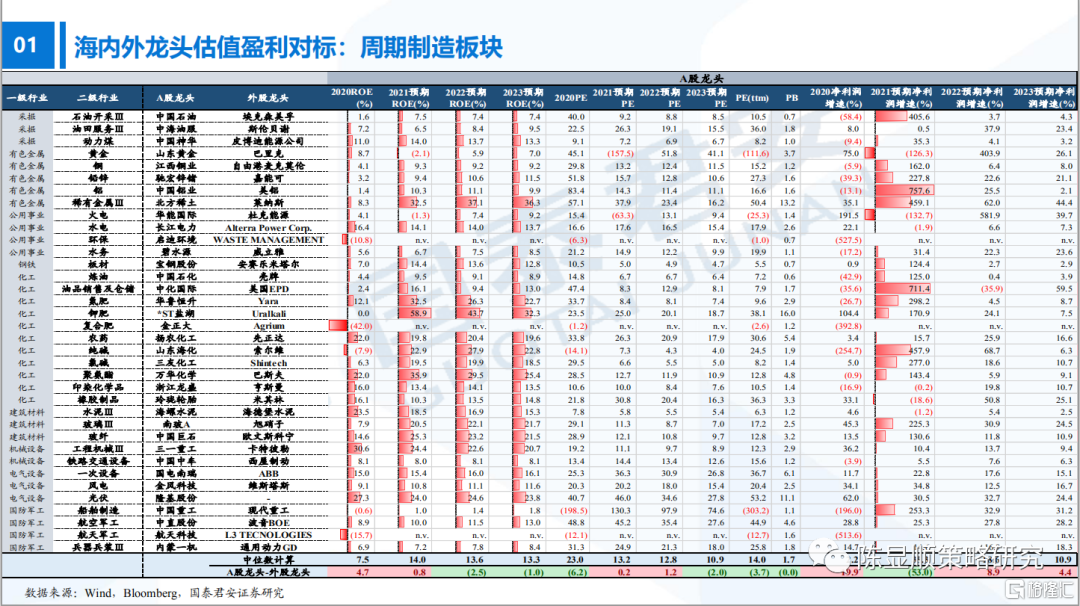

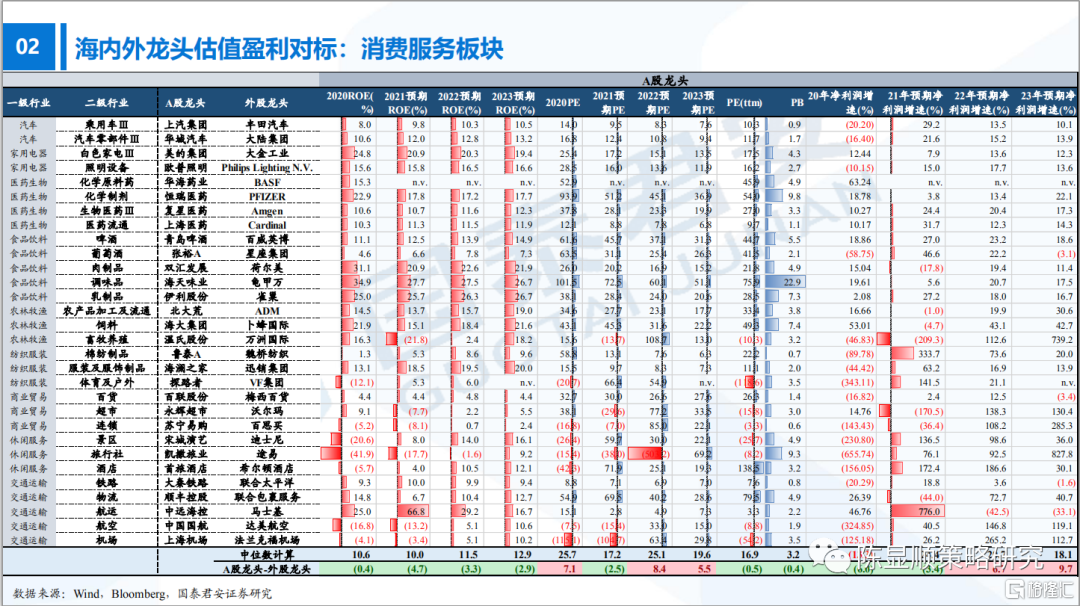

海内外龙头对标:周期类行业估值性价比回落,“消费+大金融”配置性价比凸显我们根据241家国内A股各细分行业龙头与217家对标的海外龙头公司,对比其PE/G、PB-ROE估值盈利体系:1)当前采掘、有色、钢铁等周期类行业国内龙头较海外不便宜,相对而言,食品饮料、休闲服务、商业贸易、纺织服装等消费行业以及银行、非银、房地产板块国内龙头仍具备较高的配置性价比。2)上周国内通信、海外电子龙头预期盈利弹性有所回落。整体来看,国内电子、医药行业龙头预期盈利与净利润增速较海外龙头更高,通信、计算机国内龙头预期盈利能力(ROE)不及海外龙头,但盈利弹性与估值水平较海外龙头更高,高估值同时反映高增长预期(G)。

当前重点推荐逻辑主线及标的:从周期向消费,从高估值进攻向低估值防御。1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、汽车零部件等高性价比板块;2)消费电子:Oculus爆品带动下VR设备普及,可穿戴设备有望成为新增长点;3)金融地产:券商、银行地产盈利预期得到逐步改善;4)新能源:高景气方向仍具稀缺性,推荐新能源车、光伏、特高压、绿电等方向。

风险提示:全球供应链紧张程度加剧,上游原材料成本超预期上行。

风险提示:

1. 全球供应链进展程度加剧;

2. 上游原材料成本超预期上行。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%