热门资讯> 正文

再看PPI-CPI:穿透涨价的迷雾领略消费的蜕变

2021-11-10 20:14

本文来自格隆汇专栏:国君策略陈显顺 作者:陈显顺、陈熙淼、彭京涛

摘要

市场认为:PPI向CPI的传导的关键因素在于需求,而本轮大宗商品及农产品价格的上行主要受制于供给层面的因素,因此传导能力偏弱,2022年消费行业整体的行情仍然偏向于谨慎。我们认为:当前中游行业竞争格局已与2016-2017年不同,消费行业供给端的变化值得重视,由此导致PPI向CPI的传导超预期,进而推升全面行情。2017年以后,中游基本完成行业出清,猪瘟、疫情以及消费者对于消费品质的追求使得在食品饮料、农林牧渔等各个细分行业龙头份额实现不断扩张。从财报当中来看,体现为现金流更稳健、无息负债上升对上下游议价能力的增强以及行业CR3/CR5的提升。复盘PPI-CPI的三轮传导:分别为2007-2008年中,2009-2010年以及2016-2017年。其中2007-2008以及2009-2010的两轮当中呈现出PPI与CPI近乎同步变化,传导机制较为顺畅,其原因为当时的经济增速快,主要为需求驱动,自2012年之后CPI与PPI之间开始出现明显背离,2016-2017年PPI向CPI的传导机制受阻。背离原因有三:1)其一,随着我国经济跨过刘易斯拐点,劳动力成本开始出现明显提升,由此带来原材料成本占比降低。其二,政策以及海外定价等因素对于上游价格扰动,由此带来价格产生一定的扭曲;其三,此前中游竞争格局分散,承担了较强的上下游成本压力,延缓了价格传导,而随着中游制造竞争格局的改善,其在2016-2017年的延缓效应被大幅削弱。本轮PPI的上行主要推升力量在供给端,2022年CPI超预期的推力点在猪肉价格超预期上涨与消费行业竞争格局改善。2021年来我国PPI破10%,与此同时整体需求端动能仍然较为缺乏,社零疲软。但2022年CPI超预期两大核心关键:其一,猪肉价格的反弹将推升整体的禽肉价格,从而推升2022年通胀水平。其二,许多消费的细分行业在2017年来行业集中度持续提升,其相对于上下游的议价权正在不断上升,由此我们看到即使在需求复苏尚未明确的背景下,乳制品、调味品等行业已经开始了一轮提价潮,而供给端逻辑未被市场足够重视。从微观财报视角来看,其一:从现金流的角度来看,预收账款+合同负债同比上升,且经营性净现金流占营业收入的比重持续攀升。其二,从资产负债率的角度,自2017年以来整体可选消费必选消费的无息负债上升,而与此同时有息负债率有所下滑。其三,从二级行业CR3/CR5的角度来看,近年来消费行业整体呈现出攀升的趋势。基于CPI超预期的主线,消费行业正在逐步迈出预期底部。结合财报层面的细分行业表现,我们推荐:1)直接受益于产品涨价的板块:种植业、畜牧养殖业。2)竞争格局较优或边际改善明显,未来有望持续转嫁成本甚至提升毛利率的行业:白酒、啤酒、乳制品、调味品龙头、纺织服装等。3)当前景气度较低,但预期有望反转且竞争格局改善的整车、汽车零部件、酒店旅游以及小家电行业。

由于PPI统计的是以各工业行业销售产值为权重的工业品出厂价,CPI统计的是终端消费品和服务的零售价,因此对于理论上存在有上游价格向下游消费品此价格传导的机制。2021年以来由于大宗商品以及部分农产品价格的持续上行,其中9月PPI当月同比破10%,往2022年看,一个重要的话题在于PPI的上行是否能传导成为CPI的上行,从市场普遍的认知来看,本轮价格上行更多是部分商品的供需错配导致的,而PPI向CPI的传导的核心关键在于需求端支撑,因此本轮PPI的大幅上行不会演绎传导至CPI的层面,但我们认为,由于需求端存在超预期复苏的可能叠加消费行业自身竞争格局的改善,CPI超预期带来的错误定价机会有望成为明年超额收益的重要来源,基于此线索,本文试图为投资者解答以下三个问题:

1、 历史上的几轮PPI-CPI传导的节奏是什么,对当前有何启示?

2、 历史上PPI-CPI背离的原因是什么?中游行业竞争格局的变迁对于当前的消费行业有何启示?3、 本轮需求疲弱的背景下,2022年CPI超预期的关键因素在于何处?

1

复盘PPI-CPI的传导机制:需求端弱化使得二者分化

1.1. 2012年之前PPI-CPI传导顺畅,此后二者出现分化

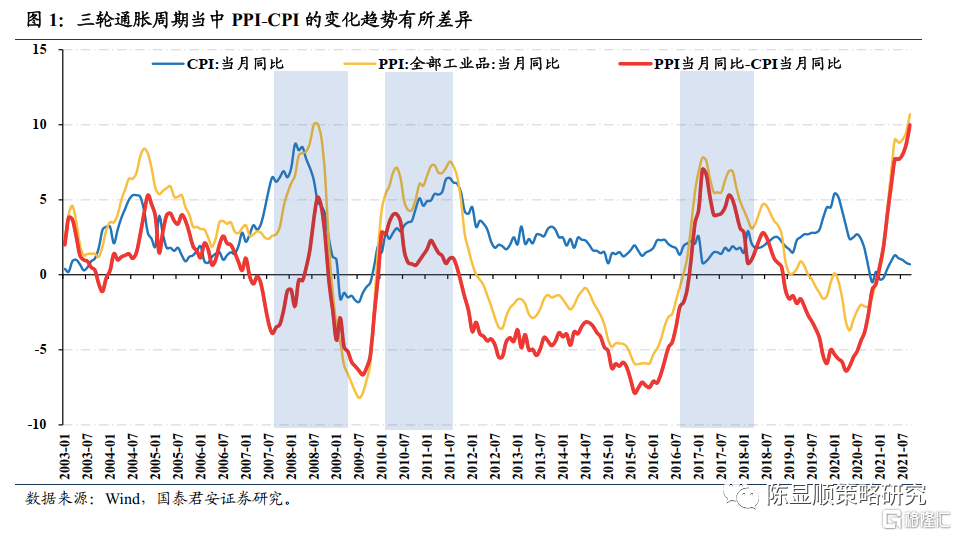

2005年以来历史上PPI-CPI存在有三轮明显的周期,分别为2007-2008年中,2009-2010年以及2016-2017年,其中2007-2008以及2009-2010的两轮当中呈现出PPI与CPI近乎同步变化,传导机制较为顺畅,而从2013年之后CPI与PPI之间开始出现明显分化。

2012年以前,我国经济整体处于需求驱动的“增量经济时代”,PPI-CPI的传递机制相对顺畅,其中2007-2008年的通胀主要由于全球经济景气背景下需求端的拉动,原油价格一度突破130美元/桶,由此CPI先于PPI向上抬升,于2008年年中PPI与CPI同比均达到接近10%的高点,随后金融危机席卷全球,进入衰退阶段。而2009-2010年的通胀周期主要为财政货币发力刺激的情况下,我国经济迎来了一轮强复苏,而本轮PPI率先上升,CPI滞后于PPI大约2-3个月出现抬升。

而自2012年开始,PPI与CPI的传导机制似乎出现了一定程度地失效,体现为2012-2015年CPI长期高于PPI,整体消费品的价格在大宗商品价格下滑的过程中呈现出了较强的韧性。而2016-2017年供给侧改革拉开序幕,PPI迅速上行,但由于食品价格整体维持低位等因素的扰动、CPI低位徘徊,而到了2019年由于猪瘟导致生猪价格迅速上行,而工业商品的价格却处于低位,PPI-CPI的剪刀差一度扩大至-5%。

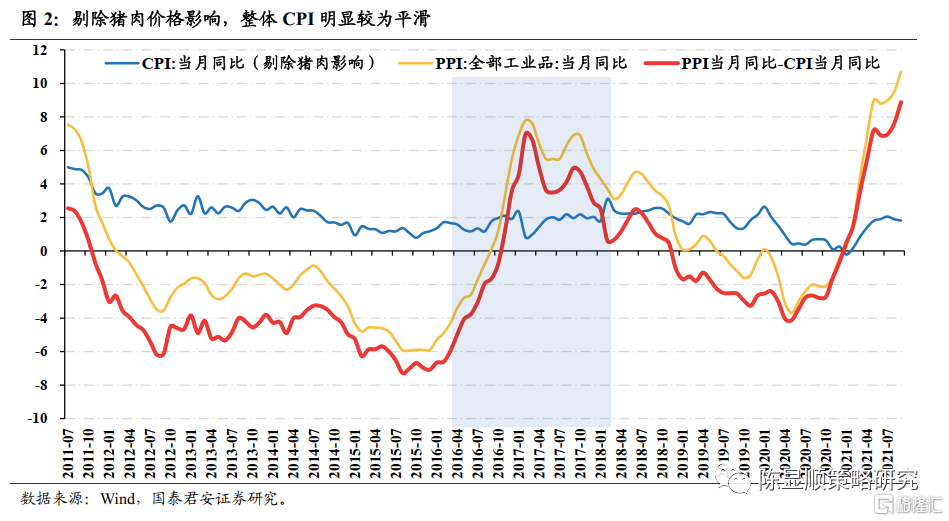

考虑到猪肉的周期性波动对于CPI的影响较大,且2013年之后猪肉价格的波动与经济周期出现明显错位,本文剔除猪肉的贡献考察PPI-CPI之间的传导。采用CPI当月同比减去统计局公布的猪肉贡献项作为剔除猪肉对CPI的扰动因素后的CPI指标,从这一指标与PPI的关联来看,2019年的波动整体被压平,但我们同样观察到了2012年来CPI持续高于PPI以及2016-2017年CPI并未随着PPI的上行而持续攀升。本轮PPI上行的背景下剔除猪肉价格影响下的CPI同比2021年9月达到1.82%,已开始出现较小幅度上升,但整体传导力度仍然偏弱。

1.2. CPI与PPI背离原因主要由于中游竞争格局变迁、劳动力成本上行等因素

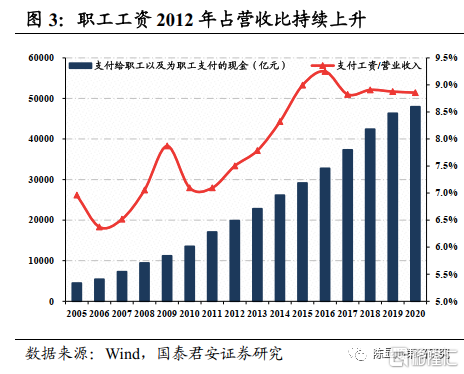

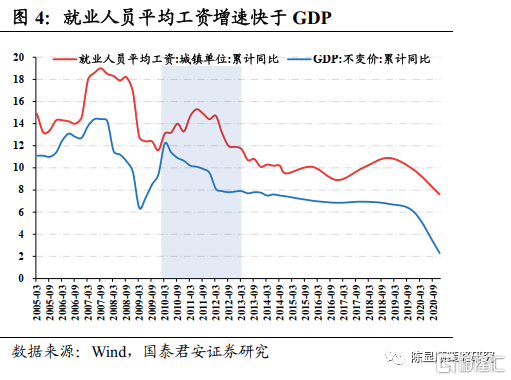

拆分2012年来PPI与CPI背离的原因,我们认为主要可归结为三点:其一,随着我国经济跨过刘易斯拐点,劳动力成本开始出现明显提升,由此带来原材料成本占比降低。其二,外在的政策等因素对于上游价格扰动,如供给侧改革、限价措施等,由此带来价格产生一定的扭曲除此之外,来自于海外市场因素对于PPI扰动力度强于CPI,由此使得CPI与PPI之间的传导机制出现弱化。其三,由于此前中游行业议价能力相对较弱,且集中度分散,2012年后我国资本开支持续下滑,中游承担了较多的成本压力,由此对于传导效应产生一定“阻断效应”,而本轮中游竞争格局的出清基本完成。2011年后劳动力成本所占比例出现了较为明显地上升,意味着刘易斯拐点的到来,由此使得CPI持续高于PPI。从支付工资/营业收入这一指标来看,自2011年开始呈现出持续上行的趋势,由此前的6.37%上升至最高达到9.25%的水平,而从就业人员平均工资水平累计,自2011年开始其明显与GDP同比产生背离,即工资的涨幅高于经济总量的上升幅度,由此带来CPI的同比数据持续高于PPI。

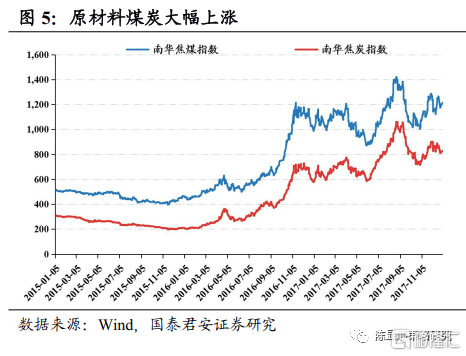

外在的政策因素对于上游价格产生扰动,如供给侧改革、限价措施等使得PPI产生一定程度扭曲。由于PPI当中能源与大宗商品价格占比高,其价格并不完全由供需决定,有很大一部分因素来源于政策等外在因素的干扰,如2016年之前由于上游周期品产能严重过剩以及我国较为严厉的地产调控政策,资源品价格持续下跌使得PPI持续向下,但供给侧改革过后落后产能逐步退出,水泥、螺纹钢等上游商品价格迅速上涨,而CPI当中的消费以及服务端价格稳定性较高,从而也使得PPI-CPI传导的失效。而在2016年煤炭价格大幅上扬,带动煤炭开采和洗选业PPI上涨,但在我国电价限制下,并没有呈现出很好的传导效果。

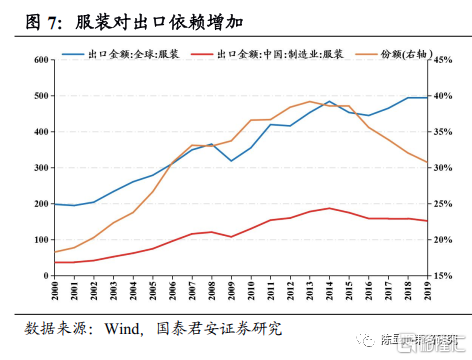

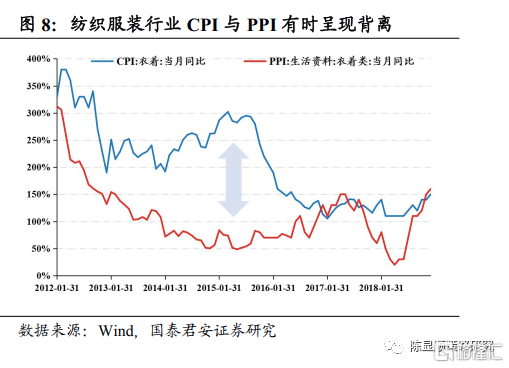

除此之外,由于大宗商品当中大多数均为来自于海外定价,来自于海外市场的因素同样会使得传导机制的效率出现降低。其中2014-2015年PPI持续下行的一项重要原因来源于页岩油产量上升叠加地缘政治等多种原因导致的原油价格大幅度下跌。拆分CPI分项来看,可以明显看出出口占比较高的纺织服装行业CPI-PPI传导的相关度较低,而相对于其他的国内定价权较高的消费品行业传导力度较强。随着我国服装出口在全球份额的增加,服装纺织对出口依赖加深,使PPI当中有较大一部分来源于海外因素,与此同时国内外定价分化,PPI出现波动,但国内CPI较为平稳,与PPI呈现分离。

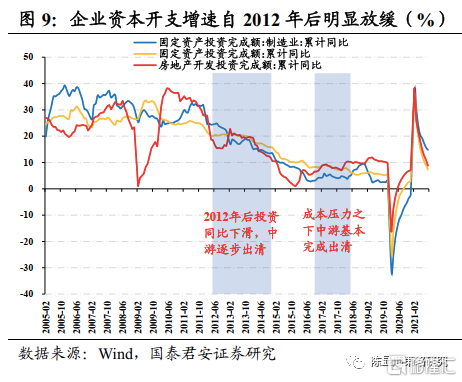

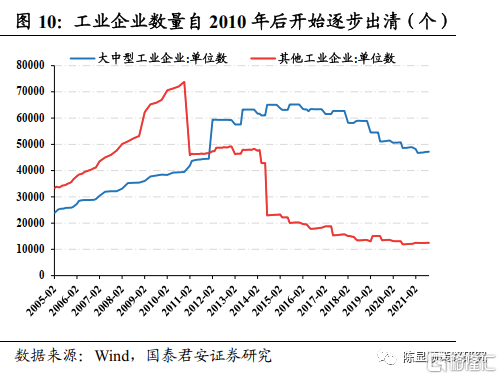

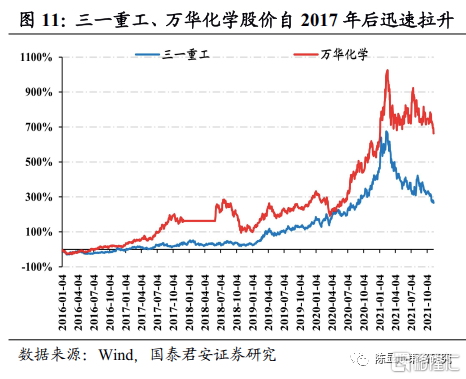

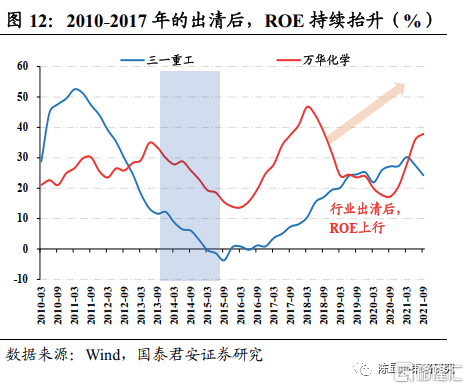

在此背景之下,机械制造以工程机械为代表、加工制造以部分化工品为代表的投资机会在2016-2017年逐步展现,背后的投资逻辑即体现了行业竞争格局的改善。从股价的走势来看,尽管需求端的增量不如2009-2010年显著,但三一重工和万华化学自2016年来股价持续上涨,最高累计涨跌幅一度逼近10倍,对应到ROE的变化来看,2011-2016年为中游制造行业的出清阶段,体现为ROE水平的不断下滑,而从2017年初开始,三一重工、万华化学等中游企业盈利能力迅速扭转,其对应的即典型的竞争格局改善带来的ROE提升,而中游行业完成竞争格局的优化后,下游消费行业也正在经历这一过程。

从目前的角度来看,本轮通胀行至当下仍然是大宗商品大幅上涨带来的PPI通胀,其主要原因与疫情后全球商品供应不足以及国内部分产品工序紧张相关,整体而言主要的推升因素在于供给层面。但往后看,即使需求端因素偏弱CPI通胀同样可能超预期,主要原因为:其一,消费行业自身的集中度正在逐步提升;其二,中游行业的集中度相较2016-2017年明显提升,中游对成本承担明显被削弱,由此带来传导进一步加快。因此市场绝大多数观点认为,当前的PPI通胀不会传递成为2022年的CPI通胀,而我们认为,2022年将存在通胀超预期的可能,由此带来当前市场“错误定价”的机会。

2

本轮有何差异?明年CPI存在显著超预期的可能

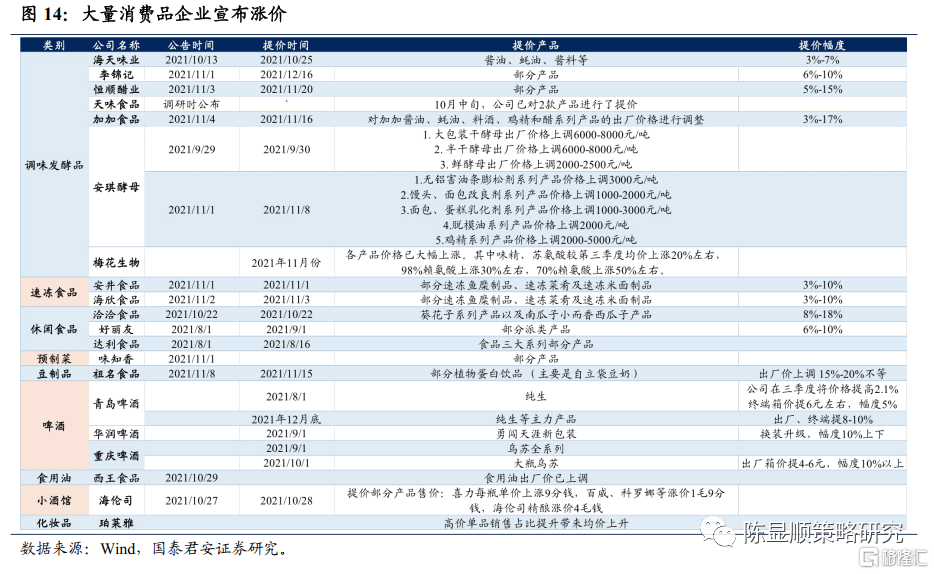

而2022年CPI通胀超预期将由什么贡献?我们认为,其一,猪肉价格的率先回弹将推升整体的禽肉价格,从而使得2021年负贡献的禽肉类转正。其二,许多消费的细分行业在2019年来行业集中度持续提升,其相对于上下游的议价权正在不断上升,由此我们看到即使在需求复苏尚未明确的背景下,乳制品、调味品等行业已经开始了一轮提价潮(如海天味业、安琪酵母、恒顺醋业等)。

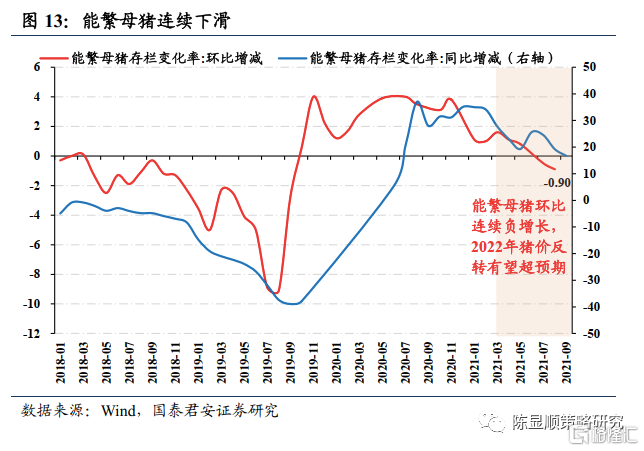

能繁母猪连续环比下滑预示着猪肉价格开始出现寻底。2021年当中CPI一项重要的拖累因素在于供给释放之后猪肉价格大幅下滑。而自2021年7月开始,能繁母猪存栏环比开始出现连续下滑,其中8月下滑幅度为-0.9%,而除此之外,经过了猪瘟的“洗礼”,养殖行业竞争格局出现明显改善,。展望明年,猪肉价格的回暖是推升CPI回升的一项重要因素。

经历了2016年的来的供给侧改革、去杠杆以及2020年的疫情冲击,许多下游的消费行业集中度得到明显提升,其相对于上下游的议价权得到了同步提升。基于这一条逻辑,我们看到近期以来许多消费品公司已经展开了一轮提价的进程,如海天味业、安琪酵母、恒顺醋业等公司均在原材料成本上涨的压力之下实现提价,而近期我们可以看到越来越多的消费品企业加入到了提价的阵营当中,如果这一类型企业提价趋势得以延续,PPI至CPI的传导效果将更为迅速顺畅。

2.1. 成本的转嫁除需求端因素之外,供给端竞争格局的优化同样打开提价空间

除需求端因素之外,成本的转嫁依赖于竞争格局的改善,以白酒行业和乳制品行业为例,由于自身行业的竞争格局相对较为稳定,原材料成本价格上行期间行业的毛利率可实现逆势提升,因此供给端的竞争格局优化同样可以为市场打开提价空间。

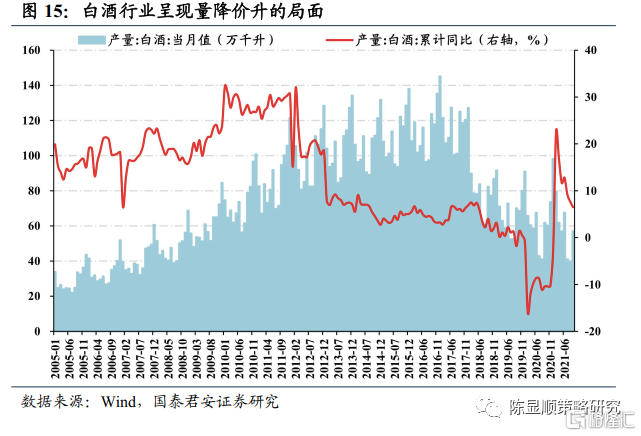

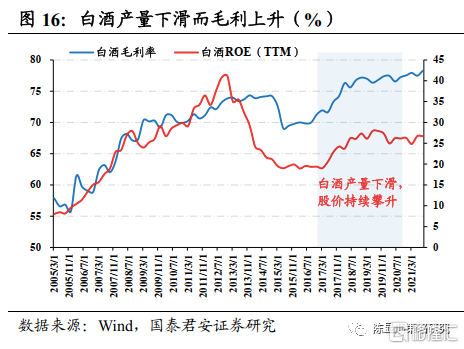

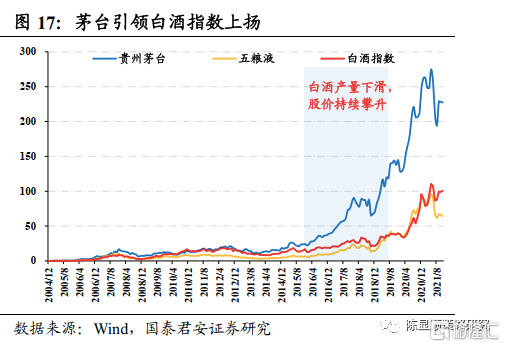

白酒行业自2016年开始整体呈现出产量下滑而价格上涨的格局,全行业的提价使得整体行业的毛利率迅速提升。自2015年以来,白酒可谓是A股市场表现最为亮眼的板块之一,很大程度上得益于竞争格局改善背景下龙头企业的不断提价。从白酒的产量与消费量上来看,2013年后白酒产量同比明显降速,直至2017年后甚至出现了产量同比下滑。但伴随产量下滑的同时,上市企业的毛利率的ROE水平呈现出持续提升的趋势,由2015年的69%提升至2020年的77%,对应到行情表现来看,茅台引领白酒指数自2015年以来呈现出持续上涨的趋势,走出了一轮亮眼的白酒行情。

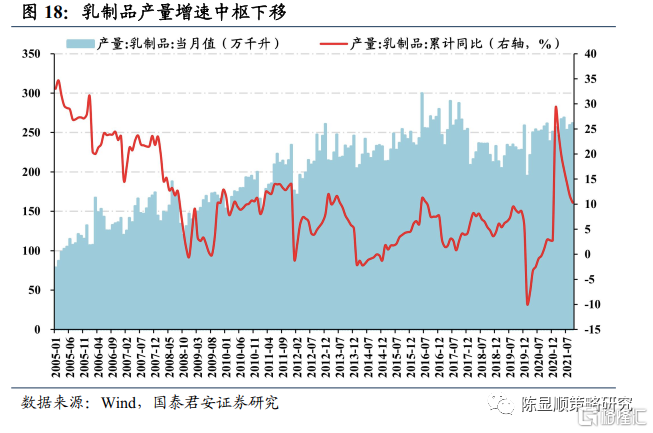

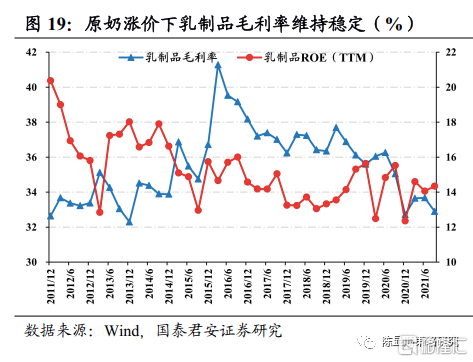

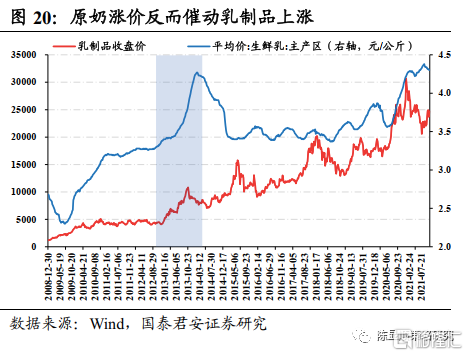

乳制品行业在三聚氰胺事件发生后,行业集中度得到了迅速提升,头部乳企份额集中到了伊利、蒙牛、光明等企业,且盈利的稳定性得到了迅速抬升。从乳制品的产量来看,自2007年后增速中枢整体下降,持续维持个位数。但在此期间,原奶价格在2012-2013年以及2020-2021年出现大幅上涨的时间段当中,头部乳制品企业的盈利能力和毛利率均维持稳定。对应行情来看,我们发现几轮乳制品的取得超额收益的行情当中均反而对应原奶价格明显上涨的时间段。

因此,除了需求端的因素之外是否能实现顺势提价的一大重要因素在于竞争格局的变迁,从白酒和乳制品行业的变化变迁规律我们均可以看出在竞争格局优化的背景之下,企业议价权的提升以及盈利能力的不断上行同样值得关注。

2.2. 2019年以来的供给冲击使得许多消费细分行业出现竞争格局的改善

供给侧改革与存量经济博弈背景下消费行业的集中度自2016年来的提升持续得到了市场的验证,但2019年以来,下游消费行业的集中度出现了明显提升却仍未充分被市场认知,而这带来的结果即在于本轮的价格传导机制可能相较于以往更为迅速。

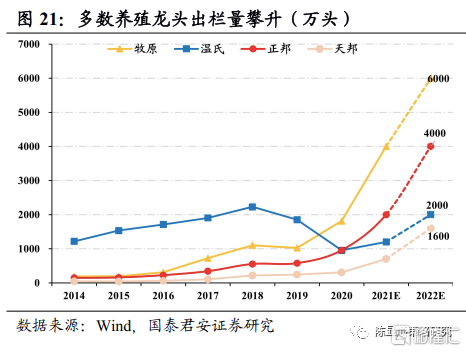

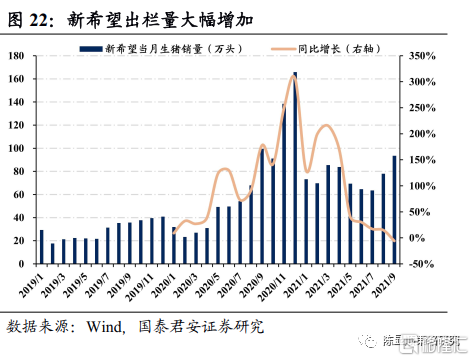

以养殖行业为代表的食品饮料行业呈现出明显的集中度提升的趋势。猪瘟后许多散养农户退出,养殖龙头公司的出栏数据持续攀升,尤其在2019年后集中度提升带来了质变,统计每一年养殖行业巨头的出栏量来看,除温氏股份出现下滑,其余养殖企业均出现了大幅攀升,尤其是在2019年之后,牧原股份、新希望等企业在行业景气度下滑的背景之下出栏量大幅度上升,因此一旦景气出现反转,龙头企业的盈利能力弹性就会被迅速释放。除此之外,啤酒、调味品等行业等也同样出现消费总产量下滑,但价格却在持续的上涨过程。种种迹象表明食品饮料整体的行业集中度已经得到了明显提升。

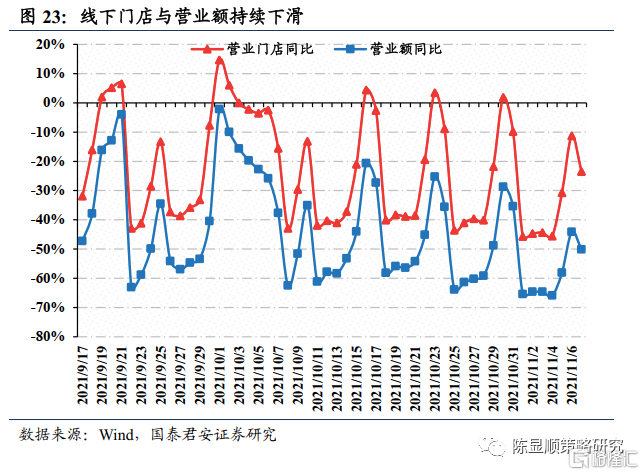

除了食品饮料行业之外,在休闲服务、商贸零售等行业,2020疫情带来的供给冲击对于许多中小商铺带来了极大“损伤”。根据美味不用等数据,2021年来营业门店同比相较于2020年呈现持续下滑,因此线下服务层面同样呈现供给侧出清的逻辑,尽管受到散发疫情等因素的压制,整体消费的景气度仍然处在低位,但竞争格局的改善正在持续演绎的过程之中,一旦出现边际上的回暖,则修复力度将远超预期。

因此,供给端出清的逻辑不仅存在于大宗商品所在的周期股,在消费行业当中同样也存在出清带来供给端的进一步改善,我们认为其未被市场所重视的原因在于需求端逻辑较弱,市场普遍认知是PPI将无法向CPI实现传导,主要参照2016年,当时下游需求不足,因此消费只是结构性行情。但从供给端出清的逻辑层面来看,近年来消费内部的竞争格局逐步得到优化,因此供给的因素是本轮新变量,在上述三个分化要素即劳动力成本、政策、外需2022年逻辑未发生显著改变的情况下PPI向CPI的传导可能超预期,由此消费股的业绩弹性也将强于市场预期。

3

基于财报线索验证消费行业的竞争格局改善

基于上文的论述,我们从逻辑推演的角度对于消费行业竞争格局的改善进行了讨论,最终竞争格局变迁的迹象将体现于财报的数据层面,因此本文通过近期消费行业财报数据,从现金流、资产负债率和营收占比不同的视角对于竞争格局改善进行财报数据验证。

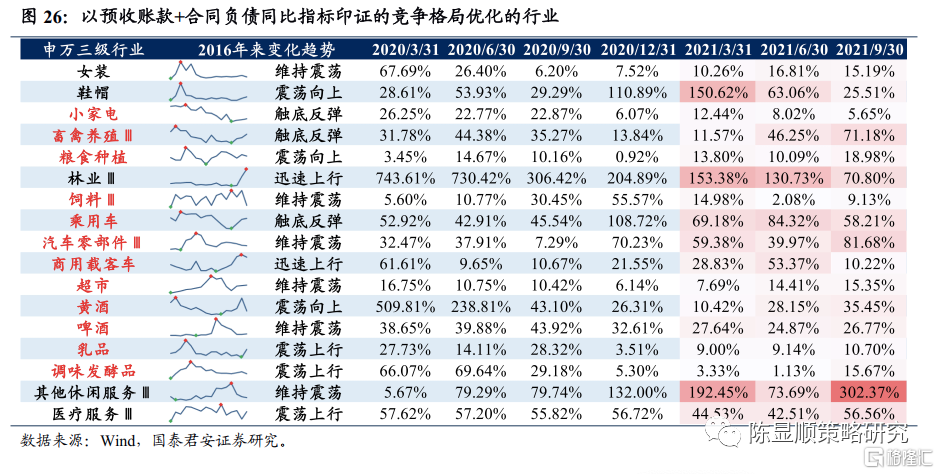

3.1. 线索一:现金流预收账款+合同负债同比上升,且经营性净现金流占营业收入的比重上升

现金流是体现企业议价能力的一项极其重要的指标。如果企业的现金流情况改善,证明相对于上下游的议价能力上升。

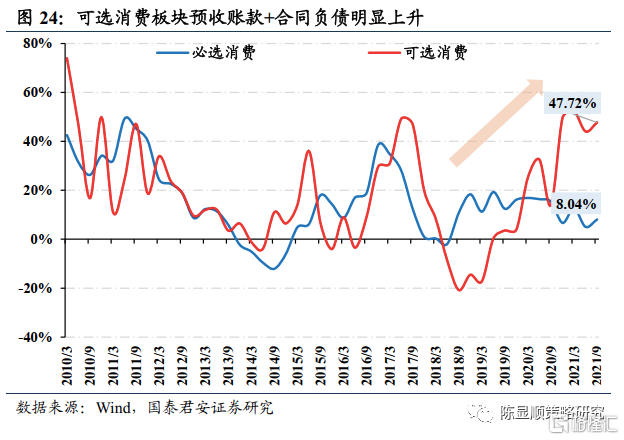

从预收账款+合同负债同比来看,消费板块呈现出明显的同比上升趋势。与地产行业的有所差异,消费行业预收账款代表着一家企业的先收款后发货的能力,如贵州茅台、五粮液等一线白酒企业的预收账款占营收的比重均可高达20%左右,代表其先收款后发货的能力较强。从消费板块的该指标来看,可选消费自2019年以来同比增幅持续上升,至2021Q3同比增幅达到47.72%,而必选消费则相对保持较为稳定的增幅。

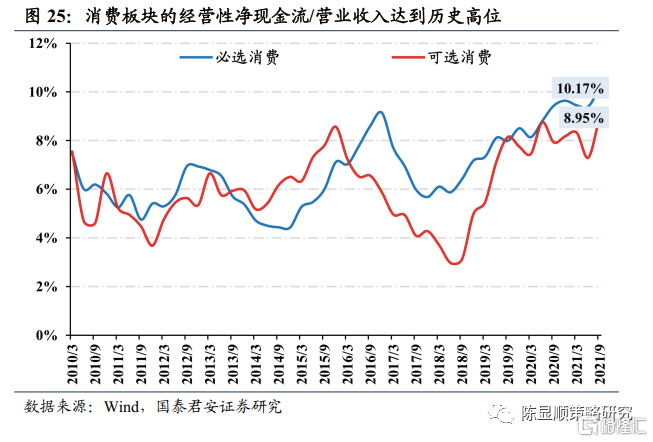

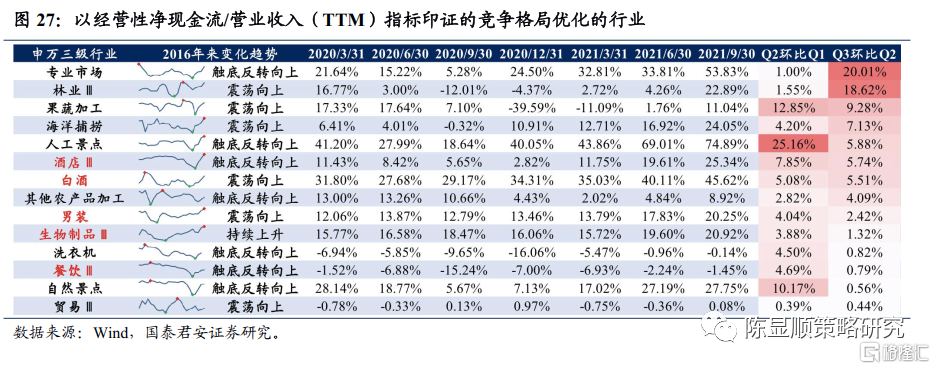

从经营性净现金流/营业收入的指标变动来看,消费板块同样呈现出持续的上升趋势。经营性净现金流/营业收入给予的启示在于公司可以通过更强的市场竞争地位,进而收回更多的现金流。因此这一指标的改善同样也能侧面印证行业的竞争格局的优化,从这一指标来看,必选消费与可选消费板块自2015-2016年出现了一轮拉升,此后自2019年以来持续上扬,至2021Q3必选消费经营性净现金流/营业收入占比达到10.17%,可选消费该指标达到8.95%,均位于历史高位,因此从这一指标上同样可以看出消费板块的集中度上升的趋势。

因此,基于上述的两条特征,本文对于消费细分行业进行筛选,从结果上来看,近期以来符合预收账款+合同负债同比增速上行以及经营性净现金流/营业收入比例上行的指标,且相对行业逻辑顺畅的细分行业主要为:小家电、汽车(乘用车、汽车零部件)、农林牧渔(畜禽养殖、粮食种植、饲料)、食品饮料(白酒、黄酒、啤酒、乳制品、调味品)、纺织服装及酒店等。

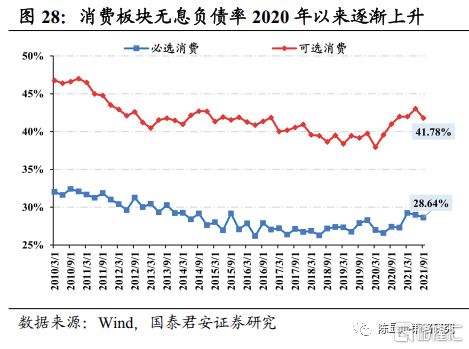

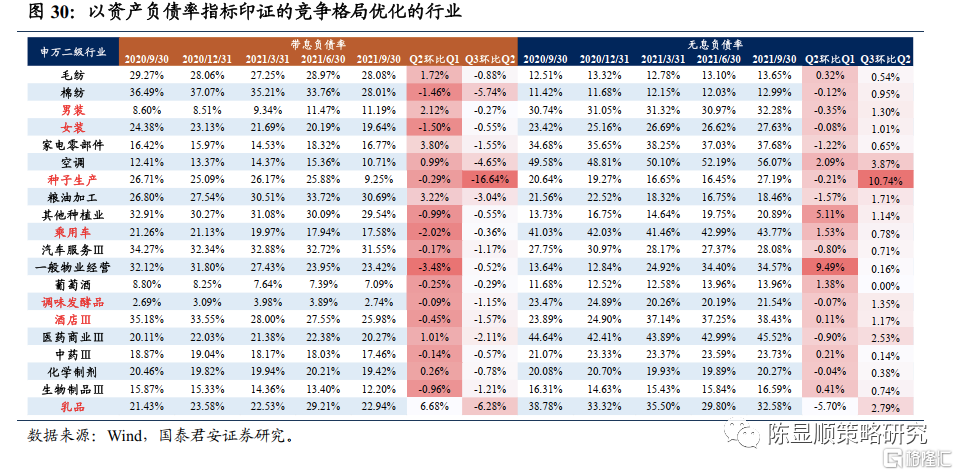

3.2. 线索二:从资产负债率的角度,无息负债上升有息负债下滑

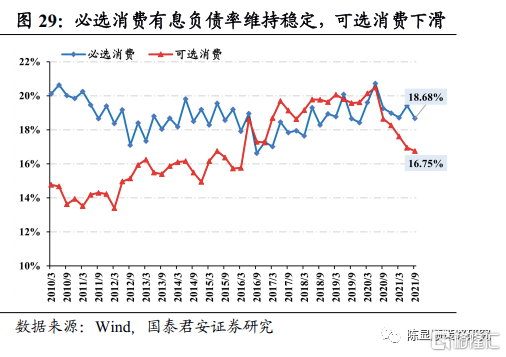

资产负债率同样也是竞争格局的一个侧面体现,如果一个企业无息负债上升同时有息负债下滑,代表企业可通过无息的占用现金进而实现业务的扩展,而相应对于银行的依赖程度则明显降低。从消费板块这两项指标的变动来看,无息负债维持稳定当中逐步上升的趋势,有息负债率当中必选消费和可选消费呈现一定程度的分化,其中无息负债率必选消费2020年以来连续上升,当前无息负债率为41.78%,而可选消费2020年来小幅上升,当前达到28.64%;有息负债层面,可选消费自2020年以来持续下滑至16.75%,而必选消费整体维持稳定在18%-20%之间,当前该指标为18.68%。

同样基于上述的线索,本文对于消费细分行业当中资产负债率的结构进行筛选,选取无息负债率上升而有息负债率下行的细分行业:纺织服装(男装女装)、种植业、乘用车、调味品、乳制品等。

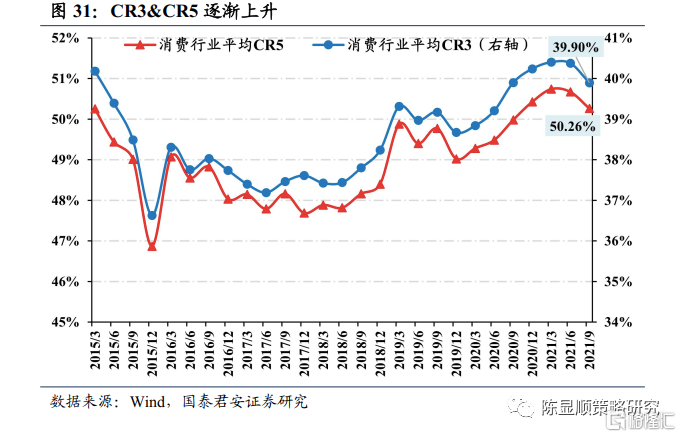

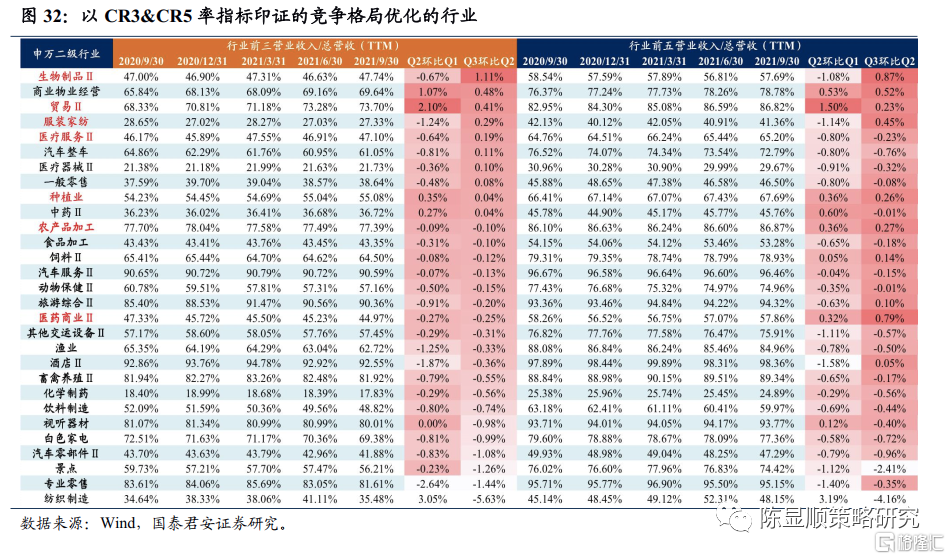

3.3. 线索三:从二级行业CR3/CR5的角度来看,近年来消费行业整体呈现出攀升的趋势。

按照上市企业的营业收入(TTM)的前三/前五除以该行业上市企业的总营业收入作为CR3/CR5的大致测度指标。该指标的优势在于采用营业收入指标是对于竞争格局集中度的直观刻画,但不足在于行业当中存在大量非上市企业,如养殖行业绝大部分的份额仍然在农户的手中,仅累计上市企业收入存在明显样本偏差。从消费行业的平均CR3和CR5的变动来看,近年来同样呈现出持续攀升的趋势。尽管该指标存在一定的波动,但自2015年以来,消费行业平均CR5持续抬升,当前该指标达到50.26%,相较于2016年初提升幅度约为2.0pct,而CR3指标也呈现出类似的趋势,由37%提升至当前39.90%,因此也可以解释在2016年的PPI涨价当中,消费行业竞争格局相对分散,因此向CPI的传导较弱,而本轮竞争格局相比上轮明显优化,因此消费行业议价能力较高的背景下,价格传导的过程也可能更为迅速。

针对这一指标,由于三级行业存在较明显地失真现象,因此本文仅计算精确到二级行业行业格局变化,从最近的CR3/CR5指标变动来看,较为值得关注的细分行业主要为生物制品、贸易、服装家纺、医疗服务、种植业、农产品加工、医药商业等。

总结全文来看,市场认为:PPI向CPI的传导的关键因素在于需求,而本轮大宗商品及农产品价格的上行主要受制于供给层面的因素,因此传导能力偏弱,2022年消费行业整体仍然偏谨慎。我们认为:其一,本轮PPI上行过程中,中游竞争格局相较于2016-2017年改善明显,由此带来传导效应更为顺畅,除此之外消费行业供给端的变化值得重视,自2016年以来下游行业竞争格局得到了明显优化,尤其在2019年以后,猪瘟、疫情以及消费者对于消费品质的追求使得在食品饮料、农林牧渔等各个细分行业龙头份额实现不断扩张。从财报当中来看,体现为现金流更为稳健、无息负债上升对上下游议价能力的增强以及行业CR3/CR5的提升。对比2016年的PPI上行,本轮消费行业的竞争格局与当时不同,因此我们看到许多大众食品已经开始掀起涨价潮,在股价层面已开始有所体现,但我们认为这种CPI的传导以及涨价的趋势将能够延续。基于此逻辑和财报层面的细分行业表现,我们推荐:1)直接受益于产品涨价的板块:种植业、畜牧养殖业。2)竞争格局较优或边际改善明显,未来有望持续转嫁成本甚至提升毛利率的行业:白酒、啤酒、乳制品、调味品龙头、纺织服装等。3)当前景气度较低,但预期有望反转且竞争格局改善的整车、汽车零部件以及小家电、白色家电行业。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场