热门资讯> 正文

海通证券:MSCI A50期指助力股市国际化

2021-11-03 15:27

核心结论:10月恒指累计涨跌幅/最大涨跌幅为3.3%/6.8%,医疗保健、能源跌幅较大。MSCI中国A50期指落地有利于加快A股国际化进程,同时有利于巩固中国香港全球离岸人民币中心的地位。关注港股科技和消费的主线机会、低估值高股息板块的投资价值,详见行业分析师推荐组合。

MSCI A50期指助力中国股市国际化

港交所MSCI中国A50互联互通指数期货合约于2021年10月18日正式交易,是继富时中国A50指数期货合约之后第二只挂钩A股的境外股指期货。同日,首批MSCI中国A50互联互通ETF获批,分别为易方达(募集80亿元)、汇添富(80亿元)、华夏基金(68亿)、南方基金(39亿元),那么MSCI中国A50互联互通指数有何特征?港交所推出该期货合约有何意义?本文将就此话题进行分析。

港股策略:MSCI A50期指助力中国股市国际化

回顾:10月港股反弹但月末有所回调。10月全球市场大部分指数为正收益,其中纳斯达克综合指数、标普500涨幅较大,韩国综合指数、日经225小幅下跌。恒生指数10月企稳反弹但月末有所回调,当月累计涨跌幅/最大涨跌幅为3.3%/6.8%。对比其他市场,沪深300指数10月累计涨跌幅/最大涨跌幅为0.9%/2.8%,创业板为3.3%/3.9%,纳斯达克指数为7.3%/7.3%,标普500为6.9%/7.0%,日经225为-1.9%/0.1%,英国富时100为2.1%/2.7%,德国DAX为2.8%/3.4%。

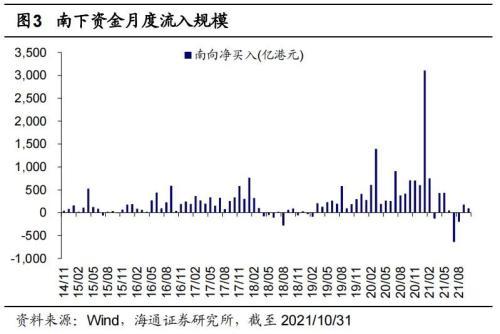

从市场走势看,10月恒生指数月初企稳并反弹,10月6日达到当月最低点23966.5点后开始反弹,10月20日达到当月最高点26136.0点后有所回调。从行业表现来看,10月港股行业涨跌参半,其中医疗保健业(-8.2%)、能源业(-3.6%)、地产建筑业(-2.1%)跌幅最大,而资讯科技业(7.1%)、非必需性消费业(6.7%)、必需性消费业(2.4%)涨幅最大。10月南下资金流入规模为97.8亿港元,截至2021/10/31南下资金有史以来累计净流入额达21396.9亿港元。10月当月南下资金在港股成交额中占比为10.6%,与今年9月相比持平。

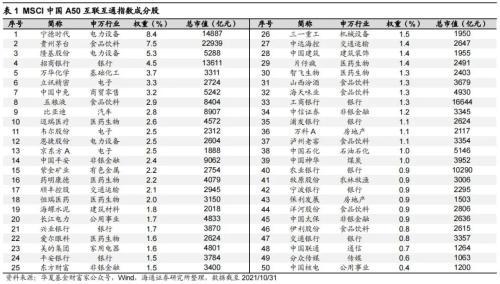

MSCI中国A50互联互通指数选取龙头公司,行业分布更均衡,期指交易参与主体更丰富。从编制方法来看,MSCI中国A50互联互通指数选取各行业的龙头公司,具有较强的代表性。具体选样方法包括两个步骤:第1步:基于个股在母指数中的对应权重,从11个GICS(全球行业分类标准)板块里各选出两只最大的股票;第2步:其余28只股票按指数权重从母指数中选出,直到总数达到50只。

同时,MSCI选取15只股票组成缓冲备选池,旨在降低指数的换手率并增强稳定性。从指数成分股的行业分布来看,相对富时中国A50指数和沪深300指数,MSCI中国A50互联互通指数行业分布更均衡,金融和消费占比更低。截至2021年7月MSCI中国A50互联互通指数权重最高的四个行业依次为金融、工业、必需消费品和资讯科技,占比分别为18.2%、17.5%、15.9%和13.4%,合计占比65.0%。

而成分股数量同为50只的富时中国A50指数金融和消费占比很高,权重最高的四个行业合计占比82.5%,行业集中度较高;沪深300指数权重最高的四个行业合计占比66.3%,集中度虽有所下降,但仍然高于MSCI中国A50互联互通指数。

此外,相当于境内市场的股指期货合约,港交所推出的MSCI中国A50互联互通指数期货合约(以下简称MCA合约)适用于不同类型的投资主体使用,潜在使用者包括专注投资A股的海内外基金管理人、以套利为目的的投资者、以对冲为目的的投资者、高净值投资者等。

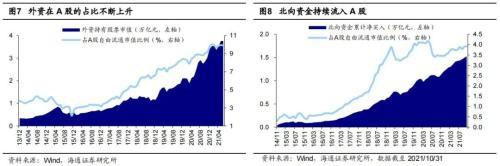

港交所推出MSCI中国A50互联互通指数期货有利于加快A股国际化进程。随着A股持续扩大对外开放,外资在A股市场的地位不断上升。中国人民银行口径下,外资持有中国股票资产的规模从2013年的0.34万亿元扩大至21H1的3.76万亿元,占A股自由流通市值的比例从2013年的3.77%上升至21H1的9.91%。沪深股通口径下,截至2021/10/31北上资金累计流入A股的规模从2014/11的406亿元扩大至2021/10的1.53万亿元,占A股流通市值的比例从2014/11的0.30%上升至2021/10的3.92%。

随着越来越多的境外投资者通过不同渠道投资中国A股,若要满足境外投资者对风险管理工具日益增长的广泛需求,完善的离岸A股衍生产品交易及对冲机制越来越重要。

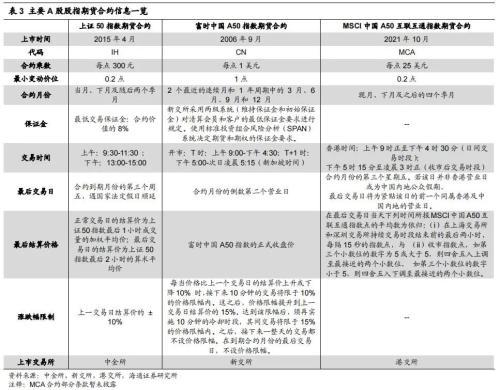

在MCA合约推出之前,富时中国A50指数期货合约(以下简称CN合约)一直是境外投资者唯一可在海外直接投资的A股期货合约。但是正如上文所述,富时中国A50指数成分股中金融和消费占比过高,与实际中外资持股结构存在一定差异。以北上资金为例,截至2021/10/31北上资金持股市值最多的四个行业为日常消费、金融、信息技术和工业,持股市值占比为22.1%、16.7%、13.3%和12.8%,合计占比64.9%。因为CN合约的标的不能很好的匹配北向资金的持仓特征,所以不能最大程度对冲风险。

此外,尽管境内市场已有上证50和沪深300指数期货合约,但是境外投资者参与在岸产品面临准入资格、交易门槛、交易量和交易成本等多方面限制。而MCA合约的标的行业分布更加均衡,与现存市场基准(如上证50和沪深300指数)的相关性较高,对A股市场具有更好的代表性,而且可以参与的主体更加多元。因此,在MCA合约推出之后,境内外投资者可以参考的市场指标有望进一步扩充,境外投资者的风险管理工具也得以丰富,这将进一步增强A股资产在全球投资组合中的吸引力。

最后,MCA合约的推出有助于支持MSCI指数提高A股的纳入因子,从而吸引更多全球资金配置A股。MSCI于2019/2/28宣布将中国A股的纳入因子由5%提高至20%,一直保持到现在。MSCI考虑进一步纳入A股前须先解决投资者提出的多项忧虑,包括风险对冲的可行性和衍生工具的供应、中国A股较短的结算周期、沪深港通的交易假期安排、沪深港通中会否提供综合交易机制等,MCA合约的推出或可满足MSCI对进一步提高中国A股纳入因子所需的四个前提条件之一。

展望未来,如果中国A股在MSCI指数中的权重提高,外资投资A股的规模也将显著增加。根据香港交易所援引MSCI,截至2021/8/31 MSCI指数纳入了474只中国A股,在MSCI全球指数与MSCI新兴市场指数中的比重分别为0.6%和4.7%。按备考基准计算,在纳入因子为100%的情况下,A股占MSCI中国指数、MSCI亚洲区除日本指数、MSCI新兴市场指数与MSCI全球指数的权重可能会分别达到44.4%、22.1%、19.7%与2.7%。

MSCI中国A50互联互通指数期货的推出有利于巩固中国香港全球离岸人民币中心的地位。从期指产品本身来看,MCA期货合约的推出可以扩大中国香港的离岸人民币资金池规模,丰富离岸人民币投资产品;同时,能够为持有离岸人民币资金的机构提供“一站式”的投资平台,境外投资机构可以在一个平台集中交易和清算结算,从而降低运营成本,提升资金利用效率,更好地进行管理风险。而从互联互通角度看,推出MCA期货合约是中国香港进一步融入国家发展大局以及两地资本市场互联互通的又一重要举措。

根据新华社百家号,2021年3月“十四五”规划纲要指明要支持中国香港提升国际金融、航运、贸易中心和国际航空枢纽地位,强化全球离岸人民币业务枢纽、国际资产管理中心及风险管理中心功能。港股通开通后南向资金在港股市场的地位不断提升,累计流入规模从2014年的46亿元增长至2021/10/31的2.1万亿元,占港股总市值的比例从0.04%上升至8.3%。2021/9/24债券通“南向通”正式上线,为南向资金投资中国香港的债券市场打开了大门。

继MCA期指合约之后,未来中国香港有望继续出台更多措施促进两地资本市场的互联互通。根据凤凰网,2021/10/6中国香港特区行政长官林郑月娥在施政报告中表示,将进一步扩大跨境人民币资金双向流通管道、离岸人民币产品和工具发展,包括研究提升发行及交易人民币证券需求、容许“港股通”南向交易的股票以人民币计价等具体措施。

关注港股科技和消费的主线机会、低估值高股息板块的投资价值。10月港股企稳反弹但月末有所回调,截至2021/10/31港股恒生指数PE为11倍、PB为1.1倍,处于2008/10/27(08年金融危机后的低点,下同)以来自下而上57.1%、25.9%分位,而美股标普500PE为26.2倍、PB为4.7倍,处于2009/3/6以来自下而上88.7%、100.0%分位,A股沪深300 PE为13.2倍、PB为1.6倍,处于2008/11/4以来自下而上54.6%、45.6%分位。目前AH溢价指数为144.33点,处于2008/9/16以来自下而上的96.3%分位。

目前港股长期投资价值凸显,我们认为可以关注两类机会:

(1)科技和消费的主线机会。参考美日等发达国家经验,未来科技+消费是中国转型方向,相对而言科技和消费的基本面更强。具体而言,港股拥有运动服饰等的国产消费头部公司,有望受益于国潮崛起和国内“双循环”的大趋势。对于港股互联网公司,需要持续跟踪监管政策对基本面的影响,短期看不排除互联网公司企稳回升的可能性,但中长期看需要关注政策是否会影响互联网的商业模式。若反垄断政策仅仅是规范行业秩序,将不改互联网产业的中长期趋势,若反垄断政策损伤了核心竞争力,则可能会降低其长期投资价值。

(2)高股息资产的投资价值。对于长线资金而言,金融、地产等高股息资产具备较厚的安全垫,同时在AH同步上市的公司中,港股金融、地产等价值板块相对A股存在较大的折价,因此投资的性价比更高。

本文来源金融界网

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场