热门资讯> 正文

FOMC前瞻:taper启动、不无隐忧

2021-11-03 16:56

本文来自:华泰证券宏观研究,作者:易峘

摘要

我们中性预期美联储将在11月议息会议(北京时间11月4日,周四凌晨)正式提出削减QE体量(taper)、并最早于11月就以每个月150亿美元的速度开始削减当前1200亿美元/月的购债规模。如我们在20210923《9月FOMC:taper还缺“临门一脚”》中所述,9月美联储议息隐约给出taper“路线图”,截至11月初,联储的预期引导及与市场的沟通已较为充分,时机或已到来。具体看,我们预计基准情形下美联储将从11月起每个月减少100亿美元的国债购买额度(目前为每月800亿美元)、以及50亿美元的MBS购买额度(目前为每月400亿美元)。由此速度推演,QE削减将于2022年6月完成,届时美联储资产负债表体量将达到9万亿美元的峰值(图表3)。

随着核心PCE持续1年以上高于美联储“平均通胀目标”几成定势,美联储继续宽松的“缓冲期”已经走到尽头。就业市场不再构成联储taper的主要掣肘。鲍威尔此前指出,供应链冲击及就业市场“缺口”很可能持续到明年、推高薪资增速和服务业价格。同时,鲍威尔在9月议息时表示“并不需要一份特别强的就业报告、一份合理良好的就业报告(areasonably goodemployment report)就将满足目标”。美联储9月议息对2021-2024年的核心PCE预测值均高于2%。最近一轮能源及劳工价格上涨再次明显推高市场通胀预期——目前5年期TIPS隐含(CPI)通胀预期已经达到2.8%,10年期通胀预期已经达到2.5%,即使换算成核心PCE指标的预测,也均已大幅高于美联储的平均通胀目标。

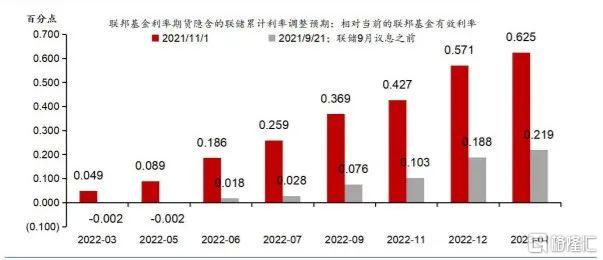

预计在FOMC纪要中,“通胀”会占据更大篇幅。目前通胀走势下联储可能不得不收紧金融条件,2022年加息的预期显著前移。近期能源和劳工价格快速上涨,房屋租金通胀显出较大“粘性”,明年年中之前、核心PCE或均将大幅高于联储2%的“平均通胀目标”已经成为市场共识,而美联储再无推后taper的合理理由。根据联邦基金利率期货,截至11月初,市场主流预期已上调至2022年将加息两次。我们预计,11月美联储与市场的沟通中可能会暗示:加息或将于明年年中taper结束不久后启动。

Taper符合预期,但随着全球增长动能减弱,长端名义利率上升空间不大、美债利率曲线大概率扁平化。历史上美国货币政策退出宽松往往伴随着美债真实利率上升、利率曲线平坦化。而这次taper的背景是通胀上升、并非需求增长超预期,这就进一步限制了长期名义利率上行的空间。尤其考虑到海外市场对于中国总需求在较短时间内大幅减速仍存在“预期差”,反应滞后。

随着taper推进,TIPS债券供需实质发生转变、叠加海外(中国)需求快速减弱——美国长期增长通胀预期可能下修、推升实际利率并加大市场波动。同时,结合历史经验看,明年联储是否能顺利如市场预期加息两次仍有不确定性。目前看,本轮TIPS长期通胀预期在中国需求快速走弱的背景下大幅上涨既有价格因素(能源与劳工)、也有短期供给因素(美联储对TIPS债券的大幅购买及近期大量的ETF发行)。结合2018年的经验,不排除在中国增长大幅减速(1-2个季度后)美国长期通胀预期下修的可能性。同时,taper框架下TIPS债券需求可能减少,交易层面,TIPS隐含长期通胀预期也可能有较大下行空间。通胀预期下行可能明显推升实际利率,加快利率曲线偏平化及权益市场波动,增加此前市场“再通胀”交易出现回撤的可能性。同时,参考2018年的经验和我们看到的市场需求现状,不排除市场目前对加息频率预期过于激进的可能性。但一般而言,这样的预期差别需要通过一定的市场调整才能得以向美联储传达、并得到“修正”。

风险提示:美国就业市场及供给瓶颈改善的不确定性、经济复苏弱于预期。

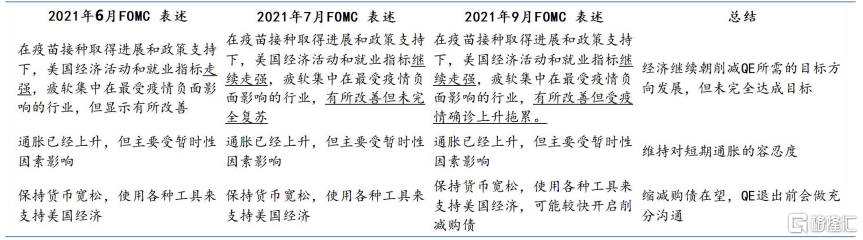

图表1:FED 2021年6月、7月、9月议息会议,对经济活动表述和展望的对比

资料来源:FOMC,华泰研究

图表2:联储的加息预期前移

资料来源:Bloomberg,华泰研究

图表3:对美联储资产负债表及taper节奏的预期

资料来源:Bloomberg,华泰研究

风险提示

美国就业市场及供给瓶颈改善的不确定性、经济复苏弱于预期。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场