热门资讯> 正文

夜读丨10天赚100倍!对冲基金之狼比尔·阿克曼:投资时要做出没人信的大胆决定

2021-10-21 23:34

就怕人帅,还有钱有才。

潘兴广场的创始人比尔·阿克曼(Bill Ackman)就是这样的奇人。

根据福布斯数据,这位身高一米八、体重75公斤的英俊投资人目前身家达29亿美元,在去年的福布斯400榜单中排名391位。

聪明投资者曾经盘点过2020年最赚钱的对冲基金经理,比尔·阿克曼排名第十。

2015年,阿克曼曾在福布斯的对冲基金经理榜单中排名第四,但在随后的2016年便急剧下滑。

他的投资生涯可谓起伏不断:

- 因做空MBIA声名鹊起;

- 拯救购物中心运营商General Growth,将6000万美元变成16亿美元;

- 在加拿大太平洋铁路公司、Allergan公司处获得胜利;

- 在2014年试图合并Allergan和Valeant后陷入困境,在后者身上损失了30亿美元;

- 2015年潘兴广场资产管理规模缩水20.5%,2016年缩水13.5%;

- 2017年标普500指数大涨21.8%时,潘兴广场跌4%;

- 2016年靠墨西哥卷饼连锁店Chipotle卷土重来,赚了5倍……

比尔·阿克曼

阿克曼不是那种交易员类型的投资者,他更像是那种“买入并持有”的投资者,就像他的偶像沃伦·巴菲特一样。

但与巴菲特不同的是,阿克曼行事张扬,投资风格十分激进,以大笔押注个股走向而闻名。

在2008-2009年的金融危机以及2020年3月由疫情带来的股市危机中,阿克曼都靠着又狠又准的做空,获取了超凡的收益,合计获利超50亿美元。

阿克曼曾表示,他最成功的投资一直是有争议的,他的激进投资的第一条规则就是“做出一个没人相信的大胆决定”。

疫情中狂赚36亿,10天内赚100倍

在比尔·阿克曼去年3月份的交易之前,历史上还没有人能够在10天内赚100倍,同时规模还如此之大。

在2020年股市崩盘之前,阿克曼花了2700万美元购买信用违约掉期(credit default swap,CDS),随后在不到一个月的时间内,他退出了对冲仓位,赚了26亿美元的收益。

“2020年3月3日,我们披露过当时已经买入了大量的对冲头寸……3月23日,我们完成了对冲交易,比起成本的2700万美元,这笔投资为带来了26亿美元的收益,”阿克曼在去年3月25日一封给股东的信中如此说到,“这些收益也抵消了我们股票组合的浮亏。”

在对冲获利后,阿克曼又马不停蹄地做多,他将这笔意外之财中的一大部分重新投资于他最初想通过购买保险来保护的多头头寸。

此外,他还增加了对安捷伦(Agilent)、伯克希尔哈撒韦、希尔顿、劳氏(Lowe’s)、餐厅品牌国际(Restaurant Brands International)的投资,而且还买入了曾在去年1月卖出的星巴克。

在接下来戏剧性的股市复苏中,阿克曼又赚了10亿美元。

简单来说,阿克曼用2700万美元的赌注为他和他的投资者净赚了36亿美元。

到阿姆斯特丹和伦敦上市

2003年,比尔·阿克曼从他的个人基金和前商业伙伴Leucadia National处获得了 5400 万美元的资金,创办了潘兴广场资本管理公司(Pershing Square Capital Management)。

该公司在美国证券交易委员会注册,位于纽约第11大道787号。领英数据显示,该公司规模其实很小,只有不到50人。

公司名字取自于一座纽约市中心的建筑——潘兴广场是纽约曼哈顿的一个公共广场,位于公园大道和42街在中央车站的相交处,也称为潘兴广场高架桥。

桥中央的绿色标志上写着“潘兴广场”

潘兴广场资本管理公司目前管理着3只基金——两只私募基金和一只公募基金。

两只私募基金分别名为Pershing Square, LP和Pershing Square International, Ltd,公募基金名为Pershing Square Holdings, Ltd。

Pershing Square Holdings(以下简称PSH)是一家注册于根西岛(英国的王权属地之一,位于英吉利海峡靠近法国海岸线的海峡群岛之中)的投资控股公司,结构为封闭式基金,由潘兴广场资本管理公司(Pershing Square Capital Management)进行投资管理。PSH的目标是追求长期复合年化回报的最大化。

根据公司网站最新公布的周度净值回报数据,截至7月6日,PSH每份资产净值为48.43美元,今年以来涨幅7%。

以伦交所的价格为例,PSH自2017年上市以来的收益为165.49%,大幅跑赢了标普500。

数据来源:雅虎财经,获取日期:2021年7月9日

图中深蓝色线为PSH,浅蓝色为标普500

2014年,PSH首次在阿姆斯特丹上市;2017年,PSH在伦敦上市。

为什么不在美国上市?

PSH的结构独特,是采用封闭式基金结构的对冲基金,有时风险很高,但也倾向于受到较少的限制。

在美国,美国证券交易委员会规定,只有特定类型的合格投资者才能投资对冲基金,他们被认为足够成熟,并具有足够的财务安全,能够理解和承担投资对冲基金的风险。

但在根西岛,证券监管稍微宽松一些。从理论上讲,未经认可的美国投资者也可以接触到他们无法买入的对冲基金。

根据美国证券交易委员会的数据,在这些投资者中,67%不是美国人。

最重要的是,由于公司有钱,它可以选择无限期地继续投资,一直为对冲基金创造资本,免受赎回。

105亿规模,只有7只股票

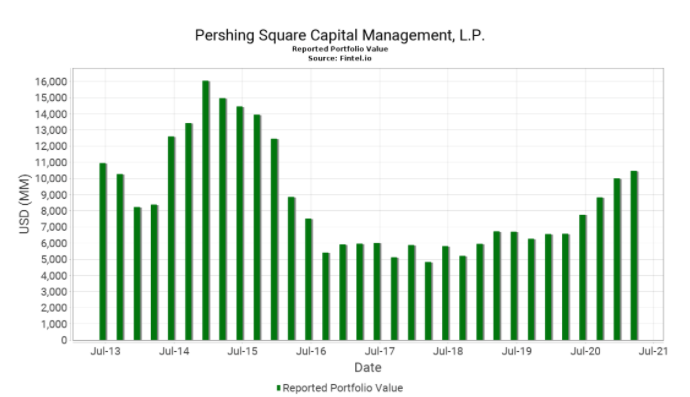

潘兴广场管理的资产规模曾在2014年12月一度达到160亿美元的顶峰,随后即经历了连续数年的下跌与震荡,直到2019年才逐渐上升。

根据13F数据,截至2021年Q1,潘兴广场的管理规模接近105亿美元。

潘兴广场资产管理公司的资产规模,获取日期:2021年7月9日

来源:Fintel

虽然规模不小,但其持仓数量并不多,基本不超过10只股票。根据2021年一季度的13F文件,目前潘兴广场一共持有7只股票。

一季度,潘兴广场新增了对多米诺披萨的投资,并增持了霍华德·休斯(一家位于德克萨斯州的房地产开发和管理公司),同时放弃了星巴克。

对于剩下的5只股票,潘兴广场则均进行了3.5%-6.5%的减持。

潘兴广场的投资组合高度集中。按照一季度的情况来看,目前潘兴广场的前三持仓是是劳氏公司(美国家庭装修零售公司)、希尔顿、餐厅品牌国际(加拿大跨国快餐公司),它们加起来占投资组合的 52% 左右。

在潘兴广场一季度的所有持仓中,霍华德·休斯与餐厅品牌国际的持有时间最长,分别于2013、2014年建仓。

数据来源:Perishing Square 2021一季度13F文件

含着金钥匙出生的高富帅,创业前是文科生

可以说,比尔·阿克曼就是含着金钥匙出生的高富帅。

比尔·阿克曼于1966年出生在纽约州一个富裕的犹太家庭,父亲是纽约房地产融资公司Ackman-Ziff的董事长,母亲是纽约林肯中心的董事会成员。

阿克曼本科和MBA都毕业于哈佛大学。1988年,他获得哈佛大学文学学士学位,1992年获得哈佛商学院MBA学位。

从一开始的文科生到踏上投资管理的道路,是因为阿克曼毕业后在给父亲的地产公司打工的时候,发现房地产开发商投资比提供服务更有趣。

“我不想成为服务提供商——我想站在桌子的另一边。我也考虑过要不要去商学院,我认为这是从服务提供商过渡到投资者的好方法。”

当时,纠结中的阿克曼问他的父亲:“你知道哪些好的投资者吗?”

阿克曼的父亲提到了一位叫伦纳德·马克思(Leonard Marx)的人,这是一位非常成功的房地产投资者和股市投资者。

后来,阿克曼见到了这位伦纳德·马克思,伦纳德向他推荐了本杰明·格雷厄姆的《聪明的投资者》。

“我被迷住了。从那一刻起我就对投资充满热情。我去了商学院,然后决定要开办自己的公司。”

媒体眼中的“激进版的巴菲特”

早在2015年,福布斯杂志把阿克曼称作是“幼年的巴菲特”,或者说是“下一代的巴菲特”。

阿克曼过去曾公开宣称巴菲特是他的偶像,他的投资理念有很多都是师从巴菲特。

长期以来,他的投资理念一直关注简单、可预测、能产生现金流、壁垒高的公司,通常只寻求8 -12项核心投资。

正如公司手册中所述:

“在任何时候,市场上有吸引力的投资都是数量有限的。

“与大型多元化但了解不深刻的投资组合相比,标的数量较少但能有深刻见解的投资提供了更好的机会。”

不过,他的风格更加激进、手法更灵活,被称作“激进的阿尔法”(alpha activist)。在投资公司的时候,看准了就下狠手。

有意思的是,2015年的股东大会上,面对现场提问,阿克曼将自己参与收购眼力健与巴菲特1980年代收购可口可乐相提并论,巴菲特说,这完全没有可比性,他从来不碰衍生品,迄今也没有收购剩余的可口可乐股份。

芒格更直接,他认为激进投资者对美国没有什么好处。

后来引发了媒体对于阿克曼和巴菲特芒格之间舌战的一轮围观。

让阿克曼一战成名的,就是在2007-2008年的次贷危机期间,他发现当时美国最大的债券担保公司Municipal Bond Insurance Association(简称MBIA)偷偷用另一个公司来交易风险极大的次贷债券,导致风险急剧增加,完全违反相关的监管条例。

但当时的华尔街的信用评级机构竟然完全无视这些,还是给予MBIA最高的AAA评级。

于是,阿克曼果断地购买了MBIA的信用违约互换(CDS),用于做空MBIA发行的AAA评级的债券。

在2009年1月16日,阿克曼平仓获利超过16亿美元。这惊人的业绩,让阿克曼一战成名。

媒体对阿克曼的操作的评价是:“他逮住了华尔街史上最大的忽悠”。

无独有偶,在2020年由疫情引起的市场波动中,阿克曼再次利用购买CDS获利26亿美元,展现了他在投资操作上的灵活性和准确性。

买股票时“顺手”换了人家的CEO

阿克曼会深度参与公司治理,和那些短期财务改良然后迅速套现的完全不一样。他会激进地夺取公司控制权,换掉不合适的CEO,然后长期持有。

比如,潘兴广场于2011年开始收购加拿大太平洋铁路公司的股份,随后一直增持到14.2%,一度成为该公司的第一大股东。

阿克曼曾建议更换加拿大太平洋铁路公司的首席执行官Fred Green,并卷入了代理权争夺战。最终,Hunter Harrison于2012年6月成为该公司的新CEO。

这笔交易最终是获利的。2016年,阿克曼清仓了加拿大太平洋铁路公司。卖出时,自2011年首次买进以来,该铁路公司的股价已经涨了2倍多。

不过,阿克曼插手公司管理并非是“捣乱”,他在加拿大太平洋铁路公司的成功不仅仅是赚钱。

在他精心挑选的首席执行官Harrison的帮助下,该铁路公司在运营、文化和财务方面都完成了一定的转型。

“自我们的初始投资以来,加拿大太平洋公司已经完成了令人难以置信的转型,”阿克曼在卖出该公司时发布的一份声明中表示。“Hunter Harrison 和(首席运营官)Keith Creel 已经恢复了这家北美顶级铁路公司之一的辉煌,并使公司走上了持续成功的道路。”

花5年做空康宝莱丢了10亿 死对头笑他是“爱哭鬼”

比尔·阿克曼的那些失败的赌注也很出名。

其中最令人印象深刻的要属他做空康宝莱营养公司(Herbalife Nutrition,HLF)的史诗级失败。

2012年12月,阿克曼以空头押注康宝莱。他称这家营养补充剂公司是一个他认为最终会跌没的传销计划。

在一次投资会议上,他花了三小时做演讲,慷慨激昂地说明了他对康宝莱的赌注。

结果“打脸”来得很快,当天股价上涨了 25%。

阿克曼曾预计,股票会随着时间的推移进一步下跌,使他能够通过卖空交易获得意外收获。

但这一策略最终事与愿违。阿克曼的死对头、亿万富翁卡尔·伊坎(Carl Icahn)采取了与阿克曼相反的立场,伊坎将他在康宝莱的股份增至了26%。

卡尔·伊坎与阿克曼的梁子,早在2003年的时候就结下了——当时二人因“Hallwood Realty”的交易发生纠纷,导致了一场诉讼,最终以有利于阿克曼的方式告终:法院判伊坎向阿克曼支付900万美元。

二人的不和持续了很多年。

2013 年,伊坎和阿克曼甚至在 CNBC 上就康宝莱展开了著名的辩(对)论(骂)——

当阿克曼接受 CNBC 采访时,伊坎打电话给节目并抨击阿克曼是“骗子”和“爱哭鬼”。

伊坎向 CNBC 的主持人抱怨说:“我受不了这个人了,他跟校园里的爱哭鬼似的。”

阿克曼反驳道:“卡尔,你难道觉得我想和你一起投资吗?”

伊坎回击:“哪怕你是地球上最后一个男人,我都不会和你一起投资!”

在场外,阿克曼评论伊坎道:“他不是一个诚实的人,不是一个信守诺言的人。他是一个榨取小人物的利益的人。”

伊坎反驳道:“比尔,我很感激你称我为伟大的投资者。太谢谢您了。很遗憾,我不能对你说同样的话。”

卡尔·伊坎(左)与比尔·阿克曼(右),摄于2014年CNBC Institutional Investor Delivering Alpha Conference

会议上二人同意让过去的事情成为过去

2018年,在经历了长达5年的拉锯后,阿克曼还是关闭了他对康宝莱的空头头寸,损失将近10亿美元。

而伊坎在康宝莱的赌注中共赚了大约13亿美元。

根据康宝莱的一份声明,今年 1 月,伊坎以 48.05 美元的价格将价值 6 亿美元的康宝莱股票卖回给该公司,同时还放弃了五个董事会席位。

在这场亿万富翁的斗争中,伊坎显然是赢家——至少在这一轮中。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”

3.2万亿美元资金从芯片股轮动至“科技七雄”,标普500陷入横盘震荡

Anthropic计划IPO前夕寻求增设数十亿美元银行授信

一图看懂 | 业绩持续强劲!台积电Q2净利同比大增77%再创新高;公司再度上调全年资本支出

SpaceX股价首次跌破IPO发行价 投资者热情迅速降温

诺基亚与英伟达推出AI原生无线接入网平台 频谱效率有望倍增

巴菲特澄清终止捐赠盖茨基金会原因:旨在将更多资产交由子女管理

期权交易指南 | SK海力士Call单暴涨1900%!IPO发行价获强力支撑,期权交易首选卖方、价差策略