热门资讯> 正文

干货!2021年中国医药研发外包(CRO)行业龙头企业分析——药明康德:行业中的“领军者”

2021-10-21 12:40

原标题:干货!2021年中国医药研发外包(CRO)行业龙头企业分析——药明康德:行业中的“领军者” 来源:前瞻产业研究院

医药研发外包(CRO)行业主要公司:*ST百花(600721.SH)、新领先(太龙药业)(600222.SH)、药明康德(603259.SH)、昭衍新药(603127.SH)、亚太药业(002370.SZ)、凯莱英(002821.SZ)、天津汉康(海特生物)(300683.SZ)、睿智医药(300149.SZ)、博济医药(300404.SZ)、博腾股份(300363.SZ)、药石科技(300725.SZ)、康龙化成(300759.SZ)、成都先导(688222.SH)、阳光诺和(688621.SH)、皓元医药(688131.SH)、美迪西(688202.SH)、百诺医药(836534.NQ)、泰格医药(300347.SZ)、诺泰生物(688076.SH)等

本文核心数据:药明康德业务布局、药明康德平台建设、药明康研发现状、药明康德营收、药明康德毛利率

1、中国医药研发外包(CRO)行业龙头企业全方位对比

药物研发,尤其是新药研发是全球医药行业创新之源,对人类健康和生命安全有着重大的意义。近年来,全球制药研发支出总额保持5%左右的增速上升。在此背景下,医药研发外包(CRO)的诞生可以帮助制药企业节约时间和成本,减轻企业的研发支出负担。目前,我国医药研发外包(CRO)市场龙头企业分别为药明康德和康龙化成,2020年,两家企业市场规模在医药研发外包(CRO)行业市场占比达29%。两家龙头企业全方位对比如下:

2、药明康德:医药研发外包(CRO)业务发展历程

公司于2000年在在江苏省无锡市成立,并在上海设立运营中心。2001-2007年间,公司陆续开展了工艺研发、研发性生产、生物分析、生物新药开发和工艺研发等;2008-2017年,公司开始了向外扩张道路,收购了美国AppTec实验室服务有限公司、美国美新诺公司、德国药物发现服务供应商Crelux等。2018-2019年,公司在上交所、港交所上市,同年收购美国Pharmapace公司,拓展临床研究数据统计分析服务能力。2020年,公司旗下子公司合全药业寡核苷酸公斤级生产车间正式投入运营;同年扩建美国费城细胞及基因疗法生产基地。2021年,公司收购百时美施贵宝瑞士库威(Couvet)生产基地和OXGENE公司。

3、药明康德:医药研发外包(CRO)业务布局及现状

——业务布局:业务覆盖CRO、CMO/CDMO

公司是国际领先的开放式能力与技术平台,为全球生物医药行业提供全方位、一体化的新药研发和生产服务。通过赋能全球制药、生物科技和医疗器械公司,公司致力于推动新药研发进程,为患者带来突破性的诊疗方案。公司通过高性价比和高效的研发服务,助力客户提升研发效率,服务范围涵盖化学药研发和生产、细胞及基因疗法研发生产、医疗器械测试等领域。

目前,公司主营业务可以分为中国区实验室服务、合同生产研发服务(CDMO)、美国区实验室服务、临床研究及其他CRO服务,服务范围覆盖从概念产生到商业化生产的整个流程。公司充分发挥“一体化、端到端”的研发服务平台优势,加强上下游服务部门之间的客户转化。公司顺应药物研发价值链,在能力和规模方面为客户赋能;通过高品质的服务质量和效率,赢得客户信任,并在客户项目不断推进的过程中,从“跟随项目发展”到“跟随药物分子发展”,不断扩大服务。

——平台建设:五大平台支撑

目前,公司共有5大业务平台;分别是化学业务平台、生物学业务平台、测试业务平台、细胞及基因治疗业务平台、国内新药研发服务平台。其中,化学业务平台为创新药从发现阶段到商业化生产提供一体化服务。公司独特的CRDMO模式提供的是一体化的解决方案,即在同一平台下结合了传统的CRO(合同研究组织)、CDMO(合同开发及生产组织)和CMO(合同生产组织)的服务。公司的的服务包含了所有化学药物的分子形式及所有类别,满足从药物发现到商业化生产各个阶段、各个规模的所有物料需求。

——分公司布局:遍布全球

截止到2020年,公司在全球范围内设立了32家分公司。在亚洲地区,上海药明康德新药开发有限公司、武汉药明康德新药开发有限公司、天津药明康德新药开发有限公司和南通药明康德医药科技有限公司等公司包含了CRO业务的范围。

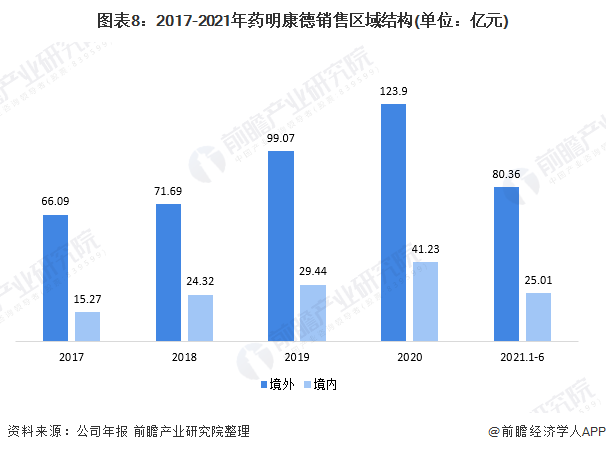

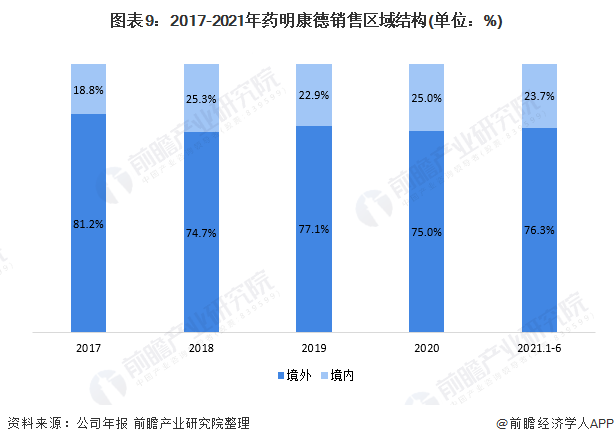

——区域布局:以境外为主

近年来,公司的境外收入呈现逐年上升态势,从2017年的66.09亿元上升至2020年的123.9亿元;比重从2017年的81.2%波动至2020年的75%。境内收入从从2017年的15.27亿元上升至2020年的41.23亿元;比重从2017年的18.8%波动上升至2020年的25%。2021年上半年,公司境外收入80.36亿元,占比达到了76.3%;境内收入25.02亿元,占比达到了23.7%。

——市场份额:市场份额中国第一

根据Frost&Sullivan的数据,2020年,我国医药研发外包(CRO)市场规模约为80亿美元。依据各公司企业年报所公布的数据对医药研发外包(CRO)行业市场份额进行测算分析,分析结果如下:2020年,药明康德的市场份额达到了21.6%;其次是康龙化成,达到了7.48%;再者是泰格医药,达到了6.14%。

——研发现状:研发支出费用上升,但比重呈波动下跌

近年来,公司的研发支出呈现逐年上升态势;从2018年的4.37亿元上升至2020年的6.93亿元;研发支出占营业收入的比重却呈现波动下跌,从2018年的4.5%下跌至2020年的4.2%。2021年上半年,公司的研发支出达到了4.04亿元,占营业收入的比重为3.8%。

——运营现状:客户源保持稳步上升

药明康德在2020年都进行了内生建设和外延并购;在2020年,药明康德子公司合全药业开工建设无锡新药制剂开发及生产基地,将进一步提高固体制剂开发和生产能力和产能,并将增加无菌制剂开发及临床用药生产和商业化生产能力。此外,截止到2020年,药明康德为来自全球30多个国家的超过4200家客户提供服务(活跃客户),覆盖所有全球前20大制药企业。

4、药明康德:医药研发外包(CRO)业务经营业绩

——业务营收:医药研发外包(CRO)业务营收逐年增长

从医药研发外包(CRO)营收上看,2018-2020年,药明康德医药研发外包(CRO)营收规模逐年上升,2020年上升至112.31亿元;但近年来营收占比呈现下跌态势,说明企业逐渐将重心转移至CMO/CDMO业务。

——毛利率:盈利状况较为可观

从毛利率上看,2018-2020年,药明康德毛利率整体呈现出下降的变化趋势,但仍保持在较高水平;2020年,药明康德医药研发外包(CRO)毛利率仍达36.45%,企业盈利状况较为可观,

5、药明康德:医药研发外包(CRO)业务发展规划

当前,医药健康产业正步入前所未有的黄金时代,知识与数据交融,科技与医疗融合,未来的新药研发模式将迎来崭新的定义和深远的变革,一个以患者为中心的医疗健康创新生态圈正在形成。在数据与技术的驱动下,越来越多的科学家、工程师、企业家、医生和病人将参与研发创新的各个环节。

根据药明康德2020年年报中披露,公司将持续大力投入,进一步加强对于PROTAC、寡核苷酸药、多肽药、抗体偶联药物(ADC)、双抗、细胞和基因治疗等新分子类型的服务能力,抓住新的业务机遇,赋能全球医药创新。

以上数据参考前瞻产业研究院《中国医药研发外包(CRO)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。