热门资讯> 正文

最快11月官宣当月就削减?美联储纪要证实:Taper已迫在眉睫

2021-10-14 11:49

周三公布的美联储9月会议纪要显示,在越来越多迹象表明通胀上升和需求强劲可能促使明年收紧货币政策的情况下,美联储官员们对如何开始缩减每月1200亿美元的美国国债和抵押贷款支持证券(MBS)购买达成了更强烈的共识。

自去年新冠疫情扰乱美国经济以来,上述资产购买计划一直是美联储努力刺激增长举措中的一个关键部分。

Taper最早下月官宣、当月就削减……

美联储官员上个月维持利率在接近于零的水平不变,但同时暗示他们即将开始缩减每月1200亿美元的资产购买规模。联储主席鲍威尔在会议后的新闻发布会上告诉记者称,这个过程可能最早在11月开始,到2022年年中左右结束。

而隔夜最新发布的9月会议纪要也显示,官员们普遍认为,在通胀担忧升温的背景下,应该从11月中旬或12月中旬开始缩减疫情期间的货币刺激措施。与会者指出,如果在下次会议上做出启动减码购债的决定,那么减码进程可能会从始于11月中旬或12月中旬的每月购买日程表开始。

考虑到美联储11月决议召开于月初,因此美联储的确完全能做到“当月宣当月减”。

Pantheon Macroeconomics首席经济学家Ian Shepherdson表示,会议纪要清楚地表明,除非发生灾难性事件,否则美联储基本就将在11月2-3日的下次FOMC会议上宣布减码。

退出路径昭然若揭:每月削减150亿美元

在美联储纪要中,官员们还讨论了一种示例性的减码路径:这一路径揭露了每月减少资产购买的具体速度——美联储将每月把其800亿美元的国债购买规模减少100亿美元,并把其每月400亿美元的抵押贷款支持证券购买规模减少50亿美元。

这一缩减刺激计划的时间表显然略快于投资者几个月前的预期。美联储官员表示,这条路径提供了他们可能遵循的“直接而适当的模板”。

按照该计划,美联储完成可以从11月中旬开始削减,耗时8个月到明年6月完全结束本轮QE;抑或从12月中旬开始削减,到明年7月完全结束本轮QE。这样的节奏完全符合美联储到2022年年中左右结束本轮资产购买的目标。

值得一提的是,此次纪要还显示,一些美联储官员急切想要结束资产购买,以在明年拥有必要时加息的灵活性,因为他们认为通胀可能持续高于美联储的2%目标,官员们不希望仍在通过购买资产提供货币刺激措施时被迫加息。几位与会者表示,他们还倾向于比150亿美元/月更快的Taper速度。更重要的是,纪要显示没有一位委员倾向于延后或者放缓Taper节奏。

会议纪要同时指出,“如果经济发展与预期相差太大,该委员会可能视情况调整缩减购债的步伐。”

通胀上行风险愈发令美联储担忧

目前,美国通胀正在以多年来最快的速度上升,远高于美联储2%的通胀目标。美国劳工部周三公布的数据,9月份CPI同比上升5.4%,超出预期的同时也继续高居“5时代”。

与夏季召开的美联储会议的记录不同的是,最新美联储会议纪要对通胀的描述不再是,决策者“普遍”预期通胀压力会随着临时性因素“消退”而缓解。

相反,最新会议记录显示,美联储内部对通胀的担忧加剧,多数美联储官员在会议上认同,由于供应链中断和劳动力短缺持续的时间、以及对价格和薪酬的影响都要比目前预期的严重,通胀的主要风险依然趋于上行。

“一些”决策者担心通胀高企会影响通胀预期,或引起更广泛的物价上涨。不过,“其他几位”决策者将价格上涨压力归因于与大流行相关的供应瓶颈,预计这种瓶颈将会缓解。

此外,一组引人注目的统计显示,在短短13页会议纪要和美联储的经济预期中,通胀一词出现频率多达79次,足以显示这一问题的复杂程度。

对明年加息的预期呈现分歧

随着美联储缩减购债行动即将展开,人们的注意力眼下也已开始逐渐转向了该联储未来加息的时机。

美联储目前承诺将利率维持在接近零的水平,直至劳动力市场达到就业最大化,并且通胀率有望在一段时间内超过2%。而眼下,美国就业市场显然还没有达到足以支持美联储加息的条件。对于投资者和数百万仍找不到工作的美国人来说,接下来的关键问题是,决策者是否需要更早开始加息,以阻止通胀螺旋式上升,这可能会牺牲劳动力市场取得的进展。

在美联储9月利率决议发布的点阵图中,半数美联储决策者认为,明年年底前需要至少加息一次,另外半数则依然认为应按兵不动。而最新披露的美联储纪要也反映出了这一分歧。

在会议记录中,“多位”决策者认为,经济状况可能会证明在“未来几年”将利率维持在当前水平附近是合理的。然而,有“一些”委员认为,需要在明年年底前加息,因为他们认为届时已经达到了充分就业的标准。

金融市场持续消化美联储紧缩预期

由于隔夜公布的美联储纪要大致上符合9月利率决议时释放的鹰派信号,只是在部分削减购债的具体路径上增补了一些细节,因此并未对周三的金融市场走势产生太大的影响。

分析师Chris Anstey认为,对会议纪要的最初解读来看,并没有获得太多新信息。委员会在“进一步取得实质性进展”的考验是否已在9月已经达到,以及美国经济是否会在不久的将来重回疫情前的低通胀环境等问题上存在明显分歧,但这从委员会有关利率上调时机的分歧中也已经可以知晓。

美元和长期美债收益率周三纽约时段自高位双双回落,不过对利率变动更为敏感的短期美债收益率继续上升,依然反映出市场仍在持续消化美联储未来潜在的紧缩预期。

通常与利率预期走势一致的两年期美债收益率尾盘上涨2.01个基点,报0.368%,盘中一度触及2020年3月24日以来的最高水平0.394%。指标10年期美债收益率周三尾盘则下跌4.45个基点,报1.540%。美债收益率曲线上备受关注的两年期和10年期美债收益率之差一度跌至两周低点116.9。上周五,该曲线曾陡升至三个半月高位129.7。

“曲线趋平表明,市场暗示美联储在应对通胀上升时将略微更加鹰派,并使短期利率正常化,”Schroders美国跨行业固定收益部门主管Lisa Hornby表示。“长期而言,这将导致经济增长和随后的通胀数据放缓,因此结果是短债收益率上升,长债收益率下降。”

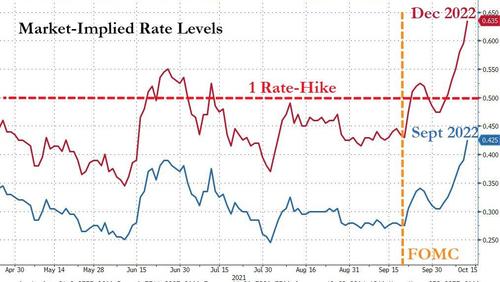

值得一提的是,联邦基金利率期货数据显示,目前市场对美联储明年加息的预期仍在不断升温。当前市场预计明年9月时美联储加息的概率已高达90%。

“市场现在看到了一个重要支点,即通胀显示出更多的持续迹象,而非暂时迹象,这可能会迫使美联储较人们预期大大提前加息,”Oanda高级市场分析师Edward Moya表示。他指出,市场此前预计将在2022年12月加息,但现在已聚焦在2022年9月。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”