热门资讯> 正文

9月金融数据点评:融资需求低迷,货币政策仍有放松空间

2021-10-14 07:28

事件

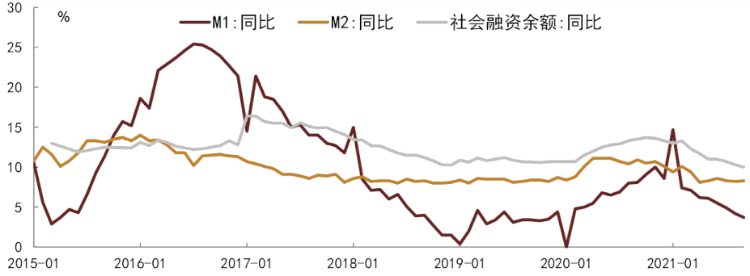

2021年10月13日,人民银行公布2021年9月金融数据。9月M1同比增长3.7%,M2同比增长8.3%。

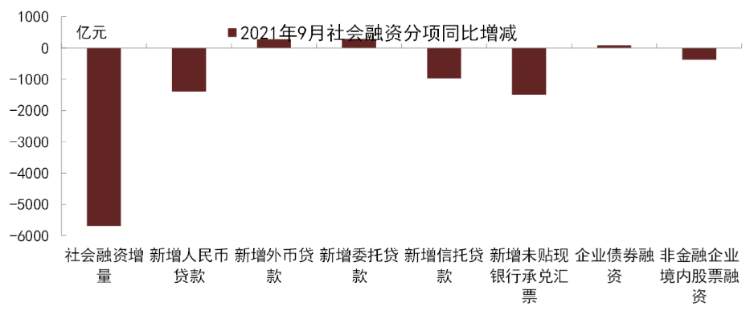

9月新增人民币贷款1.66万亿元,同比少增2327亿元。9月社会融资规模增量为2.9万亿元,比上年同期少5675亿元,比2019年同期多3876亿元。9月末社会融资规模存量为308.05万亿元,同比增长10%。

评论

从央行公布的9月份金融数据来看,贷款和社融再度低于市场预期。

贷款和社融的走低,主要是融资需求偏弱以及风险偏好下降两个因素共同导致的。从10月份央行公布的三季度调查问卷来看,银行家调查里面的贷款需求指数,在三季度进一步滑落,同比增速相对于二季度进一步走低,显示融资需求依然在走弱的过程当中。这与房地产调控以及9月份各省的拉闸限电有一定关系。

从贷款结构来看,企业中长期贷款和居民中长期贷款都相对于去年走弱,可以看到是企业融资需求收缩和银行按揭贷款额度收紧导致的。另外,房地产开发商的信用风险开始上升,叠加中下游行业受到过高上游价格的挤压,信用风险上升导致银行对于信贷投放也会比较谨慎。

尤其是9月份信托贷款下滑较多,也显示信托公司开始收紧地产信托。综合来看,目前信用总体仍处于收缩状态,尚未看到宽信用的迹象。

虽然市场担心四季度能源价格进一步上涨带动通胀上升,可能会对货币政策放松形成制约甚至造成货币政策收紧。但我们认为能源价格上涨反映的更多的是供给问题,不是需求问题。

从金融数据来看,可以看到经济和信贷需求是在走弱过程当中,这种情况下是需要货币政策放松而不是收紧来应对。

从几个货币条件来看,目前社融和M2等代表量的流动性指标仍在收紧,而利率和汇率等代表价格的流动性指标来看,人民币对美元汇率保持稳定,但随着美元指数的走强,人民币对一篮子货币在持续升值,人民币汇率指数已经上升到最近几年的高点,造成汇率条件也在收紧。

因此,货币政策的放松需要现在利率层面开始,包括引导货币市场利率和债券利率下行来放松利率条件,并压缩中外利差,使得汇率条件也有所放松。类似于2018年,当时在社融增速逐步走低,而美元走强导致人民币汇率被动对一篮子货币升值的环境中,当时货币政策逐步放松狭义流动性,引导利率下行和汇率走弱。从这个角度来看,债券仍是在牛市过程而不是进入熊市。近期债券收益率的反弹可能是较好的布局机会。

具体而言:

一、信贷投放不及预期,新增中长期贷款占比延续下滑

9月新增人民币贷款1.66万亿元,同比少增2327亿元,低于市场预期,新增中长期贷款占比延续下滑,票据冲量仍在。

9月新增中长期贷款11615亿元,同比少增5427亿元;其中新增居民中长期贷款4667亿元,同比少增1695亿元,反映出地产降温影响延续;新增企业中长期贷款6948亿元,同比少增3732亿元,剔除基数影响相比2019年多增1311亿元。

新增短期贷款5045亿元,同比多增377亿元;其中居民端新增3219亿元,同比少增175亿元;企业端新增1826亿元,同比多增552亿元,或受中小微企业支持政策影响。

新增票据融资1353亿元,同比多增3985亿元,票据冲量情况仍在。

整体来看,三季度信贷整体偏弱且结构弱化,与贷款需求指数反映的情况一致。三季度贷款总体需求指数68.3%,比二季度下降2.2个百分点,反映出企业贷款需求仍偏弱。

二、社融增速继续下行

9月社会融资规模增量为2.9万亿元,比2020年同期少增5675亿元,比2019年同期多增3858亿元,低于市场预期(wind口径)的3.24万亿元。社融存量增速继续由上月的10.3%回落至10%,延续下滑趋势。

从各分项来看,9月社融数据显示贷款需求仍偏弱,支撑项主要来自票据冲量。

扣除票据融资的一般贷款增量16421亿元,同比2020年同期少增5382亿元,同比2019年多增599亿元;9月政府债券净融资较上月略有放缓,增量8109亿元;表内外票据冲量,本月票据融资合计1368亿元,高于2020年和2019年同期;非标融资仍在压降,委托贷款和信托贷款合计减少1185亿元,其中信托贷款大幅下降2120亿元,可能主要是房地产信托的拖累。

根据用益信托网的数据,9月房地产相关信托净发行为-376亿元。

后续来看,非标融资萎缩,地产开发商融资持续受到抑制,而经济所处的「滞胀」环境会一定程度上阻碍财政发力,我们预计四季度国债净增量低于去年四季度,专项债会多于去年四季度,但整体加总来看,国债和地方债的供给不会明显高于去年同期,因此对社融的托底效果有限。

三、财政和非银存款推动存款增速反弹,广义货币增速维持低位

9月M1同比增速从上月的4.2%降至3.7%,9月商品房销售加速下行,居民存款到企业存款转移继续放缓,加上实体经济持续放缓,企业流动性环境继续恶化。

9月M2同比增速从上月的8.2%小幅反弹至8.3%,9月社融增速持续下行,而财政存款投放也相对不足,不过M2增速反而略有反弹,我们认为这可能与货基增长有关,此外9月非银存款同比少减2500亿元,对M2同比增速也略有支撑。

9月新增存款23300亿元,较上月的13700亿元明显改善,也高于去年同期的15800亿元,9月存款余额同比增速从上月的8.3%反弹至8.6%,尽管9月信贷投放偏弱,社融增速也继续放缓,不过财政政存款和非银存款同比少减较多,对存款余额增速形成较大贡献。

从主要分项来看,居民存款增加20662亿元,同比多增1240亿元,居民存款总体保持较高增长;企业存款增加5192亿元,同比少增4917亿元,9月企业信贷融资不足,非标融资继续快速收缩,企业存款表现较弱;9月财政存款减少5031亿元,同比少减3286亿元,财政存款降幅不及往年,结合9月政府债券净增量较去年同期减少,当前财政投放仍然偏慢;9月新增存款减少669亿元,同比少减2508亿元,财政存款和非银存款同比少减5794亿元,是9月存款余额增速反弹的主要贡献。

图表1:9月社融各分项同比增减

图表2:9月社融余额同比增速继续回落

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”