热门资讯> 正文

中金 | 港股:市场担忧边际缓解

2021-10-11 07:48

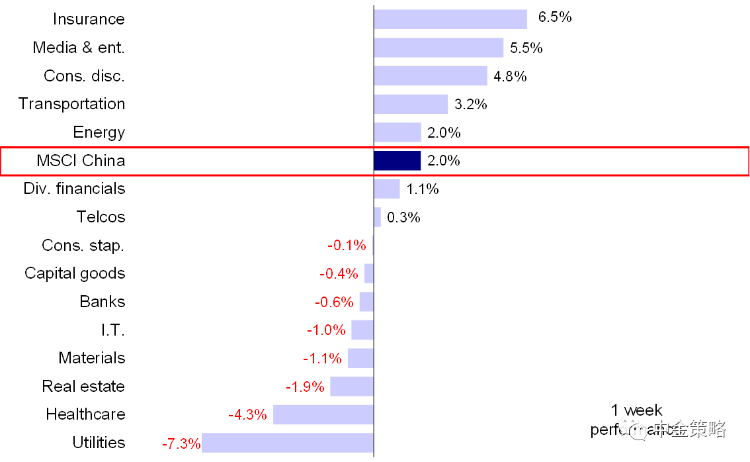

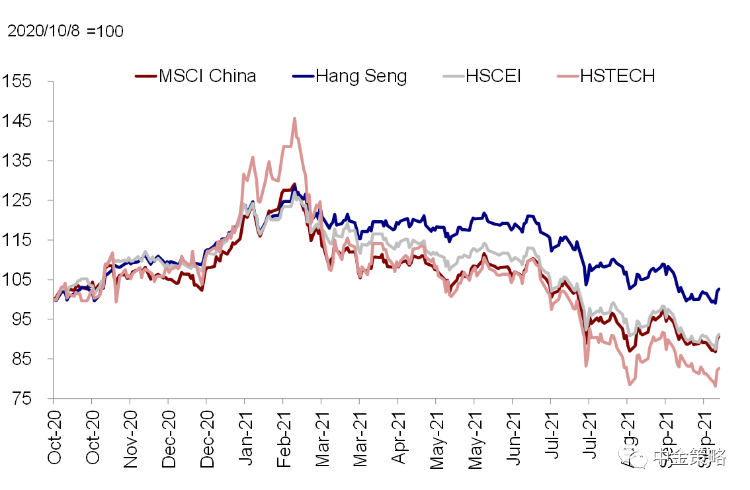

市场回顾:得益于全球大宗商品价格边际回落、中美贸易关系出现积极改善以及美国债务上限忧虑减弱,海外中资股市场上周整体反弹。主要指数中,MSCI中国指数上涨1.98%,恒生科技、恒生指数和恒生国企指数分别上涨1.72%、1.07%和0.56%。板块方面,保险、传媒娱乐和可选消费板块领涨,分别上涨6.54%、5.54%和4.84%,而公用事业、医疗保健和房地产板块表现落后,分别下跌7.34%、4.29%和1.10%。

图表:主要海外中资股指数上周后期出现反弹

市场展望:受国庆长假影响上周多数时间A股市场和港股通均暂停交易,海外动向成为影响海外中资股市场表现的决定性因素。上周初期,港股跟随海外市场出现一定抛售。部分房地产开发商的违约诱发房地产板块出现进一步抛售,高收益率中资美元债券收益率逼近17%。不过,到上周三前后,市场情绪明显回升,主要得益于:1)美国债务上限问题得到暂时性解决,美国参议院就抬升债务上限问题达成一致,将债务上限问题推迟至今年年底,避免美国短期出现违约的风险;2)中美关系有所缓和,美国贸易代表宣布美国计划重启关税豁免程序,与此同时中美苏黎世会晤为拜登与习近平在今年年底前举行峰会铺平了道路;3)煤炭和天然气等大宗商品价格出现边际性小幅回落,一定程度上缓解了滞涨的担忧。考虑到美国债务上限风险推迟以及全球疫情筑顶回落,部分外部扰动已经有所缓解,不过持续上行的美债利率依然可能带来影响,我们预计将至少持续到美联储11月初正式宣布减量前。

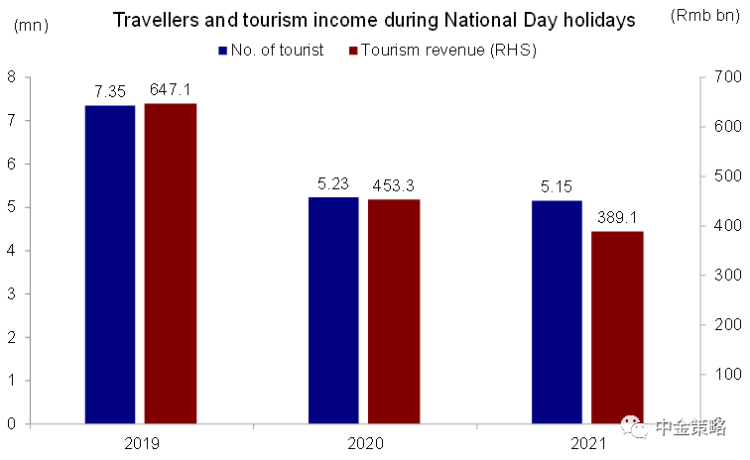

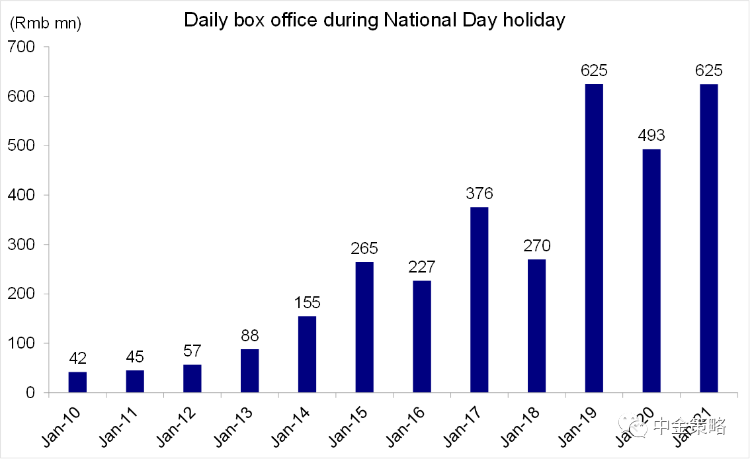

国内方面,根据文化旅游部的数据,10月1日至7日,全国国内旅游出游5.15亿人次,按可比口径同比减少1.5%,按可比口径恢复至疫前同期的70.1%。政府倡导就地过节,国庆长假期间更多消费者在居住场所周边活动。因此,国庆节期间票房收入同比上升。内需仍然是中国经济复苏过程中的一个短板,不过环比出现一定改善。在国内疫情缓和推动下,9月份非制造业PMI环比上涨,重回扩张区间。与此同时,对中国互联网平台来说,监管不确定性犹存。上周五市场监管总局对美团“二选一”垄断行为处以34亿元罚款。不过,此次处罚并没有前期市场猜测的那么严厉,缓解了互联网平台面临的一些政策不确定性。进入4季度,市场表现仍然取决于增长下行与政策支持之间的拉锯。同时发改委强调煤炭供应的重要性而且有望实施市场化电力定价机制,我们认为有关国内供应的担忧情绪可能会有所缓解。

往前看,我们认为经济增长逐步放缓、监管不确定性以及美债利率攀升可能在短期继续影响海外中资股市场表现。9月中国通胀数据与金融数据将于本周公布,从中可以反映出国内供给压力以及中国最新的货币政策立场。中金宏观组预计9月中国PPI上涨10.3%,与8月份的9.5%相比涨幅有所加快。不过,由于当前市场估值水平已经较低,海外中资股市场正逐步成为一个具有吸引力的投资市场。中美关系边际性改善有望进一步提振市场情绪,中国货币政策逐步放松也可能利好优质港股成长标的。上周五港股通恢复交易,南向资金流入规模24亿港元,资金主要流入腾讯和美团。

从中长期来看,香港特区政府提出建设覆盖250万人北部都会区的计划可能也会加深香港与内地的经济联系,为香港地区开发商带来商机,并促进内地投资者在香港市场的参与程度。

投资建议上,我们认为近期市场抛售为长线投资者带来布局机会,特别是对于已经跌至历史估值区间底部的龙头科技标的投资机会来说尤为明显。但是,面对国内外各种政策不确定性,我们也建议投资者耐心等待。与此同时,我们建议对地产和金融板块中受影响的相关标的保持谨慎。长期来看,我们相信中国产业及消费升级的趋势将延续,存在明显政策利好的板块,如电动汽车产业链、新能源、先进制造以及消费板块中的龙头企业,蕴含着丰富的策略机会。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 国庆期间中国旅游出游人次下降,而观影人数出现增长。文化和旅游部公布10月1日至7日,全国国内旅游出游5.15亿人次,按可比口径同比减少1.5%,按可比口径恢复至疫前同期的70.1%;实现国内旅游收入3890.61亿元,同比减少4.7%,恢复至疫前同期的59.9%。与旅游数据的疲弱表现相伴随的是国内消费需求持续低迷。与此同时,中国服务行业持续修复,9月服务业PMI攀升至52.4。由于许多消费者选择就地过节,观影人数持续增长。国庆长假期间日票房收入上升至6.25亿元,接近疫情前水平。

内需虽然是中国经济复苏过程中的一个短板,但近期呈现改善迹象。9月份中国非制造业和服务业PMI环比大幅增长,双双回到扩张区间。

图表:国庆长假期间出游人次下降

图表:但票房收入大幅增长,接近疫情前水平

2) 香港特区行政长官林郑月娥宣布香港特区将建设北部都会区。林郑月娥上周三在立法会发表《行政长官2021年施政报告》时宣布将在与内地相邻的北部地区建设香港“北部都会区”。整个项目完成后,总住宅单位数目将达90.5万至92.6万个,容纳约250万人居住;而职位数目亦将由现在的11.6万个,大幅增加至约65万个。

我们预计“北部都会区”将为香港带来重大变化。从中期来看,这一项目有望加深香港与深圳的经济联系,为这一地区的开发商带来机遇。从长远来看,我们认为建设“北部都会区”也会提高内地在香港市场的影响力,促进人民币双向流动。

3) 中美苏黎世会晤为拜登与习近平中美最高领导人峰会铺平道路。10月6日,美国总统国家安全事务助理沙利文与中央外事工作委员会办公室主任杨洁篪在苏黎世举行会晤。中国外交部发布声明,指出双方就中美关系和共同关心的国际与地区问题全面、坦诚、深入交换意见,会晤是建设性的,有益于增进相互了解。美国白宫对外宣布美国将与中国高层继续进行接触。更重要的是,双方在在此次会晤中达成一致,中美最高领导人习近平与拜登峰会将在今年年底前举行,有望为中美两国建设性重新接触铺平道路。

美国贸易代表戴琪(Katherine Tai)讲话中公布了美国贸易战略框架。戴琪在上任后的首次重要政策性讲话中阐述了拜登政府在对华贸易问题的战略框架。她指出第一阶段贸易协议将成为双方谈判的起点,美国将重启关税排除程序,允许从中国进口的美国企业申请关税豁免。戴琪表示,正如拜登在“重建更美好未来”(Build Back Better)计划中提出,美国将致力于提高自身竞争实力,改善与盟国关系。戴琪的讲话以及随后的问答环节中重申了美国将与中国进行坦诚的交流,之后的进展仍待观察。

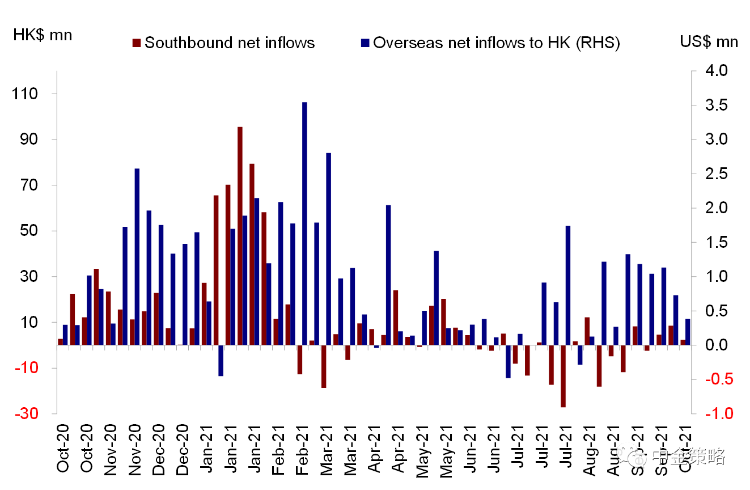

4) 上周五南向资金重新流入港股市场,海外资金流入规模收窄。上周多数时间港股通处于关闭状态,上周五恢复交易,南向资金流入规模24亿港元。内地投资者买入腾讯和美团,卖出药明生物、安踏和李宁。与此同时,海外共同基金上周流入规模相对温和,截止上周三约为4亿美元,与此前一周的7亿美元相比流入步伐放缓。

图表:南向资金上周五重新流入港股市场

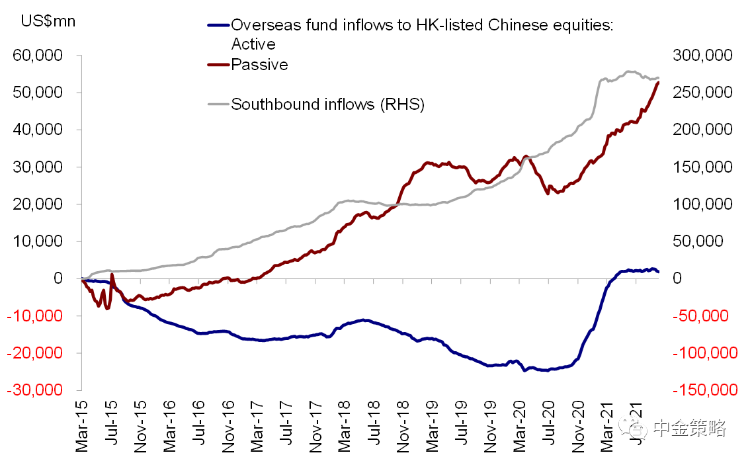

图表:在被动型基金驱动下,海外资金流入势头保持不变

投资建议:考虑到国内外不确定性对市场情绪产生的不利影响,我们预计市场短期将出现波动,因此建议在新老经济板块间进行更均衡配置。估值水平较低而且存在长期增长潜力的新经济标的虽然可能继续出现较大波动,但仍然值得密切关注。与此同时,对于遭遇抛售而估值仍然具有吸引力的部分板块,例如医疗保健和部分科技巨头,我们建议投资者关注其潜在反弹行情。长期来看,我们建议关注主题性投资机会,例如产业升级和消费升级以及国货消费品牌的崛起。我们仍然认为,电动汽车产业链、新能源、先进制造以及消费和医疗保健两大板块中的龙头企业将受益于中国经济的长期增长。

重点关注事件:1)中国通胀与金融数据;2)疫情变化;3)监管政策变化;4)国内外货币政策立场的转变;5)中美关系。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品