热门资讯> 正文

华泰证券:回顾2013年美联储taper后贵金属与有色走势

2021-09-17 09:55

本文来自:华泰期货研究院

摘要

目前美联储收紧购债规模(taper)在即,而参考2013年年底美联储同样开始逐渐缩减此前为应对次贷危机而采取的先后3轮的量化宽松(QE)政策,当时对于贵金属以及有色金属品种均造成了一定的影响。其中黄金对于taper利空出尽的反应最为明显且直接,并且在taper落地之后呈现出了一波约16%左右的上涨,而在有色金属品种中,镍品种由于此后的2014年内,印尼政府方面的禁矿而在整年内均呈现出了大幅走高的态势。而铜品种则是在taper之后出现了较为明显的回落,但这或许也是与2012年后,全球铜矿企业资本支出开始明显上升有一定关系。

展望后市,与2013至2014年相比不同的是,在2013年末美联储宣布taper路径之后,在2014年中,诸如PMI以及就业数据均呈现出了相对较为明显的回升,但就当下而言,由于此次美联储为应对新冠疫情的冲击而采取的量化宽松政策的力度几乎是空前的,并且部分经济数据(如PMI、通胀及就业)均已经在taper落地前便已经回升至了相对较高的位置。故此倘若在此次美联储开始逐渐缩减购债规模之后,经济数据没有进一步持续向好的空间,甚至呈现出高位回落的态势,那么则有可能会使得美联储无法如2014年那样从taper落地顺利过渡至对于何时开始加息的讨论,而倘若这样的情况发生,则无疑会大幅增加市场不确定性风险,从而再度提振黄金的买兴。

而对于其他有色品种而言,在taper之后或将更多地回归自身基本面,届时或将提供更好的跨品种套利的机会。

一

背景

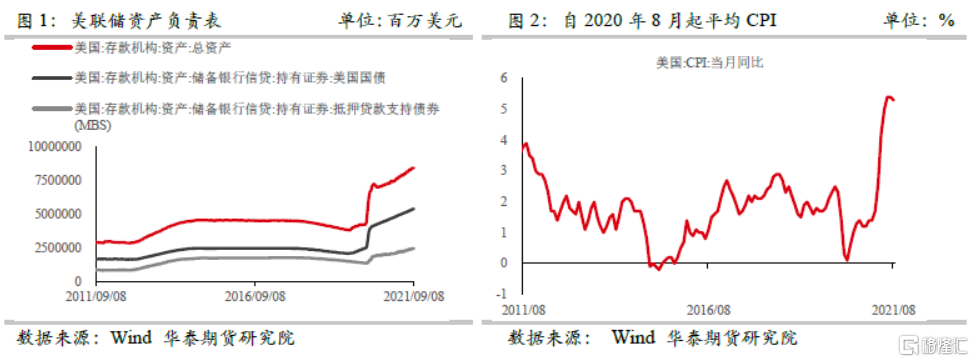

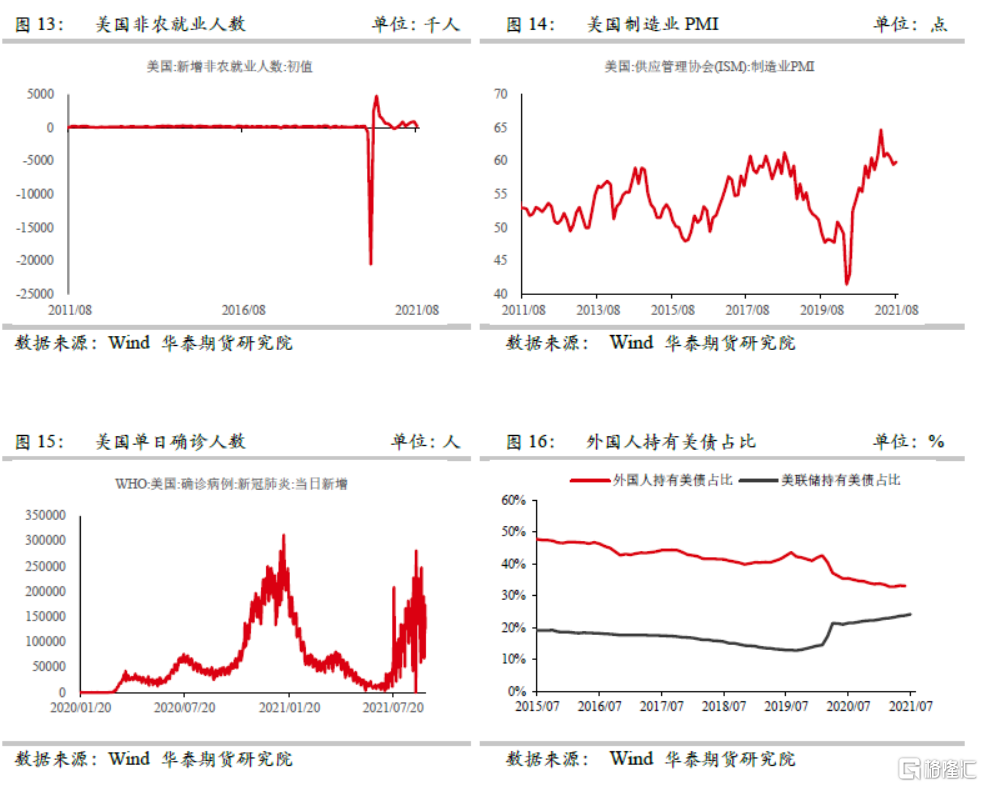

本月23日,美联储将会召开可能是自新冠疫情以来最为关键的一次议息会议,由于目前美联储资产负债表已经高达8.41万亿美元,并且仍在以每月1,200亿美元的速度购入国债。截止9月上旬,美联储资产负债表中持有美债数额达到5.37万亿美元,持有MBS数额达2.44万亿美元。并且可以发现,外国投资者持有美债的占比处于持续下降的情况,换言之,更多的美债是被美联储所收购,而这样的情况对于美国方面而言,显然相对不利,尤其目前美国国内通胀高企,就在本周一纽约联储发布的一项调查显示,8月份美国消费者对未来一年和未来三年的通胀预期均上升至2013年有记录以来的最高水平,对1300个家庭调查的数据显示,8月份美国消费者对未来一年的通胀预期上升至5.2%的中值,为连续第10个月走高,未来三年的通胀预期上升至4.0%,而在这样的情况下,倘若美联储不适时对目前的货币政策进行调整,或许将会在一定程度上影响海外投资者持有美元资产的信心,故此目前市场普遍预计在9月议息会议上,美联储将至少会公布其缩减购债的规划及路径。

二

2013年美联储开始缩减购债后资产表现汇总

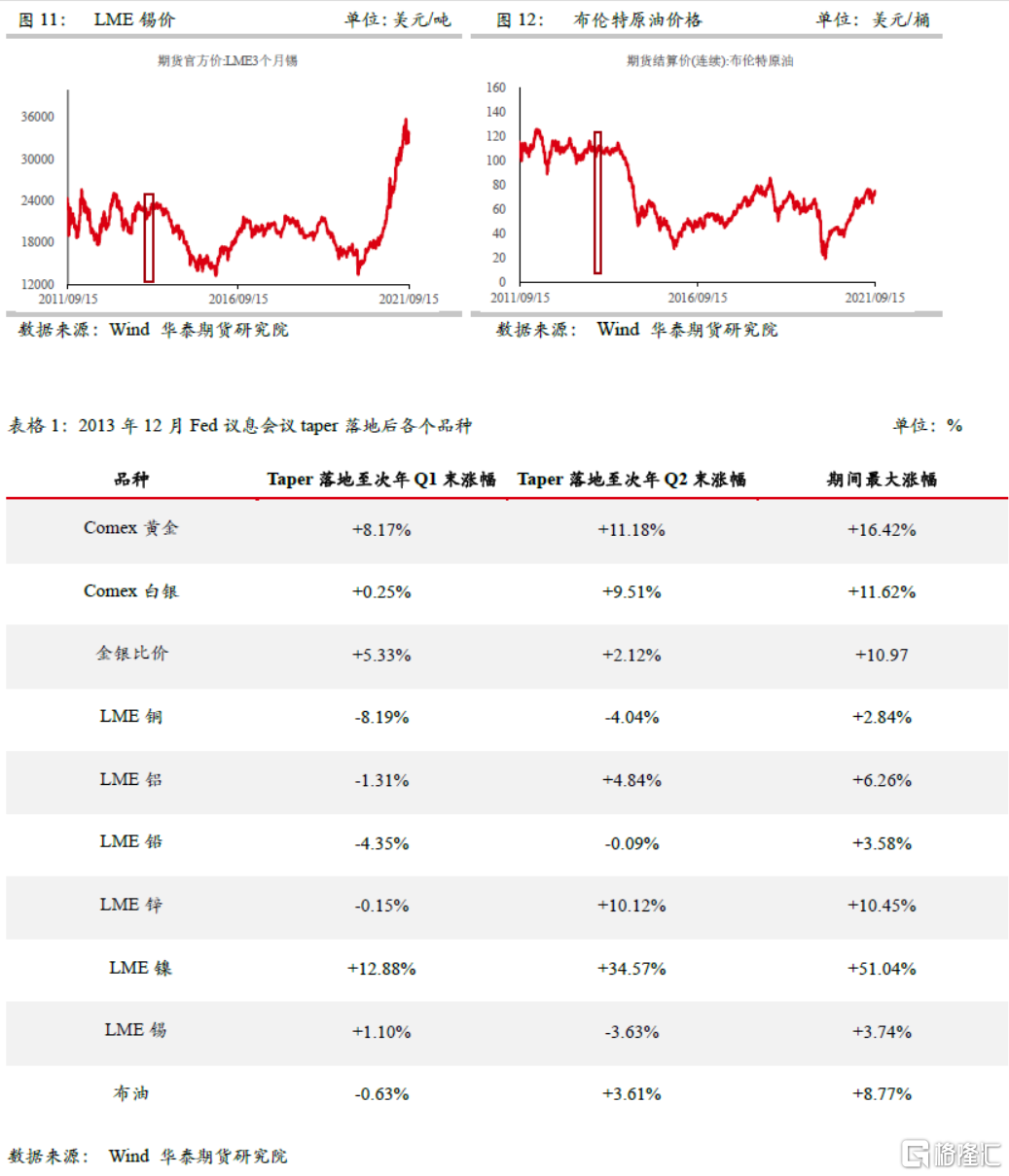

回顾历史,为应对2008年次贷危机的冲击,美联储自2008年11月至2012年12月间陆续推出了3轮QE以及一轮增补。最终每月购债规模达到850亿美元。而在2013年5月,在经历了长期的量化宽松刺激之后,美联储首次开始在公开场合讨论taper(缩减购债规模)的相关事宜,并提出“根据经济前景变化提高或减少资产购买的规模”,在随后5月下旬的国会证词中,时任美联储主席的本·伯南克表示美联储或许会在此后若干次议息会议中的某一次逐步缩减欧债。因此2013年5月的美联储议息会议可以被视为次贷危机后美联储政策收紧预期的开始。而此后该预期在市场上持续发酵,并在2013年8、9月间开始明显影响市场,如黄金价格便在2013年8、9月间开始呈现明显回落态势。

最终在2013年12月18日的美联储议息会议上,美联储的议息会议正式宣布开始实施Taper,将每月850亿美元的资产购买规模减少至750亿美元。而此后的2014年1月、3月、6月、7月、9月以及10月的议息会议上,美联储持续缩减其购债规模,直至最终完全退出QE。

而在此过程中,各类商品表现也呈现出了一定差异,首先可以发现,黄金价格在2013年12月18日后,在美联储缩减购债的利空预期出尽之后呈现出了5个月左右的反弹,幅度约为16%。不过白银价格反应则相对迟钝,其在2014Q1涨幅十分有限,而这或许是受到了其他工业品的拖累所致,不过在2014年Q2涨幅开始逐渐显现。金银比价在此期间则也相应呈现出约11%左右的涨幅,从美联储taper前的60倍上涨至taper后的67倍附近。

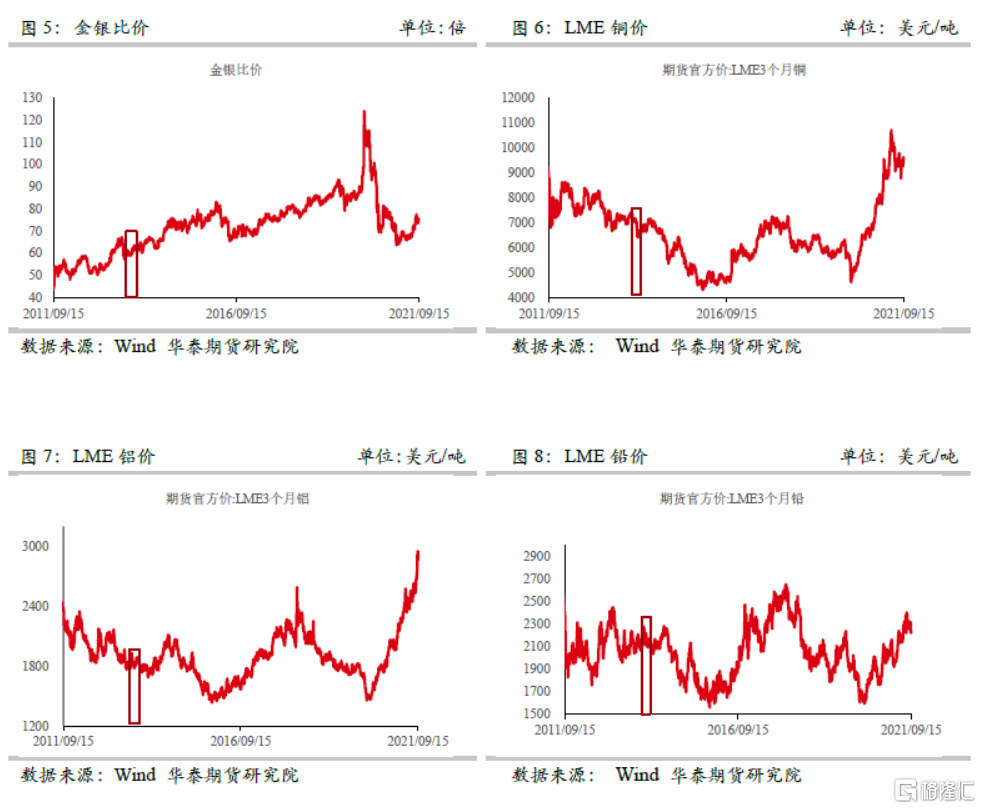

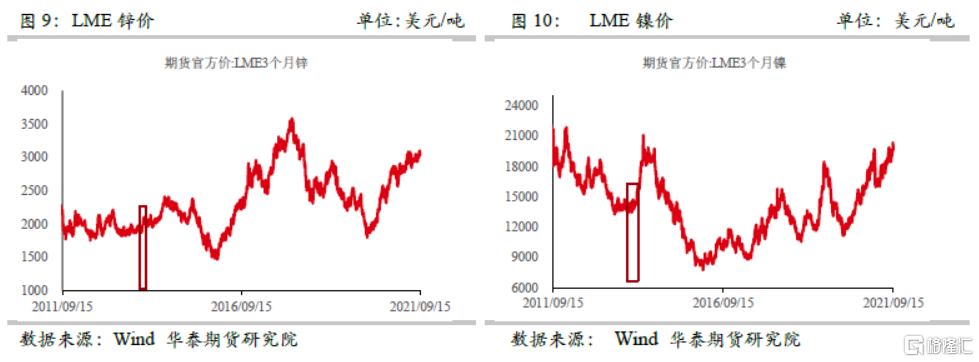

除去贵金属之外,有色金属以及原油的价格也呈现出了相应的变动,但品种分化则是相对较大。其中铜表现相对偏弱,这或许与2012年后,铜矿企业资本支付持续增加有一定关系。而锌与镍则是有色金属中表现相对亮眼的品种,其中镍或许是由于2014年的印尼禁矿政策所致。

三

后市展望

在参考了2013年美联储将taper落地之后有色金属以及贵金属的走势后可以发现,诸如镍这类在2014年有诸如印尼禁矿等相对极端的基本面情况之外,总体而言,黄金价格是在taper利空预期之后反应最为直接且迅速的品种。而就当下情况下,黄金价格同样在今年6至8月间随着美联储逐渐向市场释放可能会逐步开始缩减购债的预期的影响下呈现出了十分明显的回落。可以说,黄金价格对于taper预期已经有了相对充分的消化,因此在美联储正式将taper时间表落地之后,黄金价格同样有望呈现一波反弹。

并且与2013至2014年相比不同的是,在2013年末美联储宣布taper路径之后,在2014年中,诸如PMI以及就业数据均呈现出了相对较为明显的回升,但就当下而言,由于此次美联储为应对新冠疫情的冲击而采取的量化宽松政策的力度几乎是空前的,并且部分经济数据(如PMI、通胀及就业)均已经在taper落地前便已经回升至了相对较高的位置。故此倘若在此次美联储开始逐渐缩减购债规模之后,经济数据没有进一步持续向好的空间,甚至呈现出高位回落的态势,那么则有可能会使得美联储无法如2014年那样从taper落地顺利过渡至对于何时开始加息的讨论,而倘若这样的情况发生,则无疑会大幅增加市场不确定性风险,从而再度提振黄金的买兴。

此外,目前美国方面每日新冠确诊人数再度自今年8月起呈现出明显回升的态势,截止当下,9月平均单日新增确诊人数超过15万人。并且正如前文所以,美联储“几乎无止境”的量化宽松政策使得海外投资者对于持有美元资产的信心受到了较大的打击,外国人持有美债的占比出现持续下降,因此即便此次9月议息会议上,美联储果真给出了taper的具体计划,但是此后能否从taper而顺利过渡到对于加息的讨论则着实存在颇多变数。而这样的情况对于贵金属,尤其是黄金而言或许相对有利。

而对于其他有色品种而言,在taper之后或将更多地回归自身基本面,届时或将提供更好的跨品种套利的机会。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?