热门资讯> 正文

招商证券:日耗回落,煤价续涨

2021-09-16 13:34

本文来自:招商固收

经济增长:日耗淡季,建筑旺季

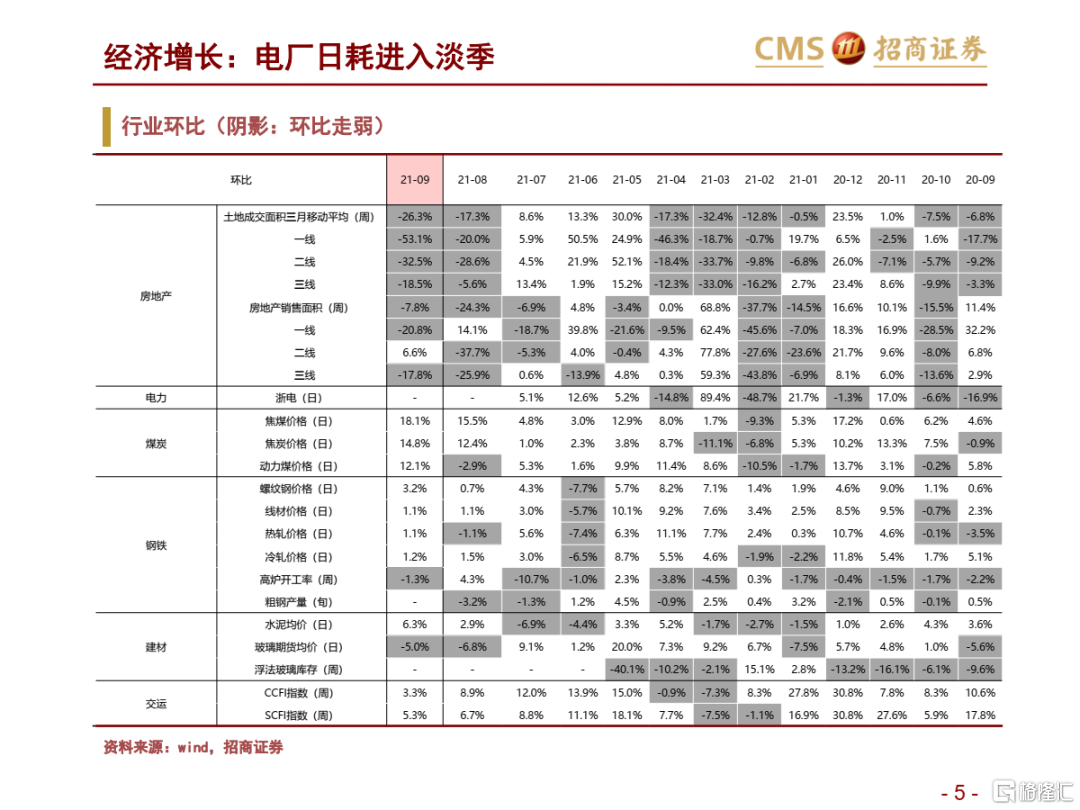

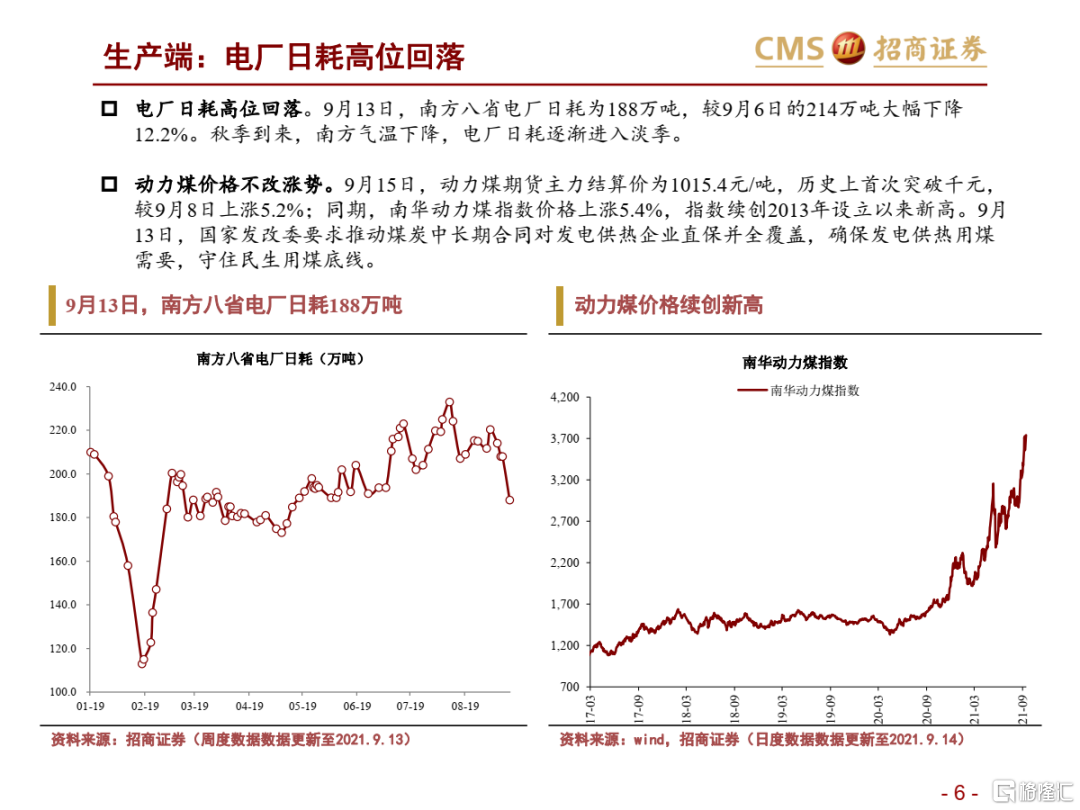

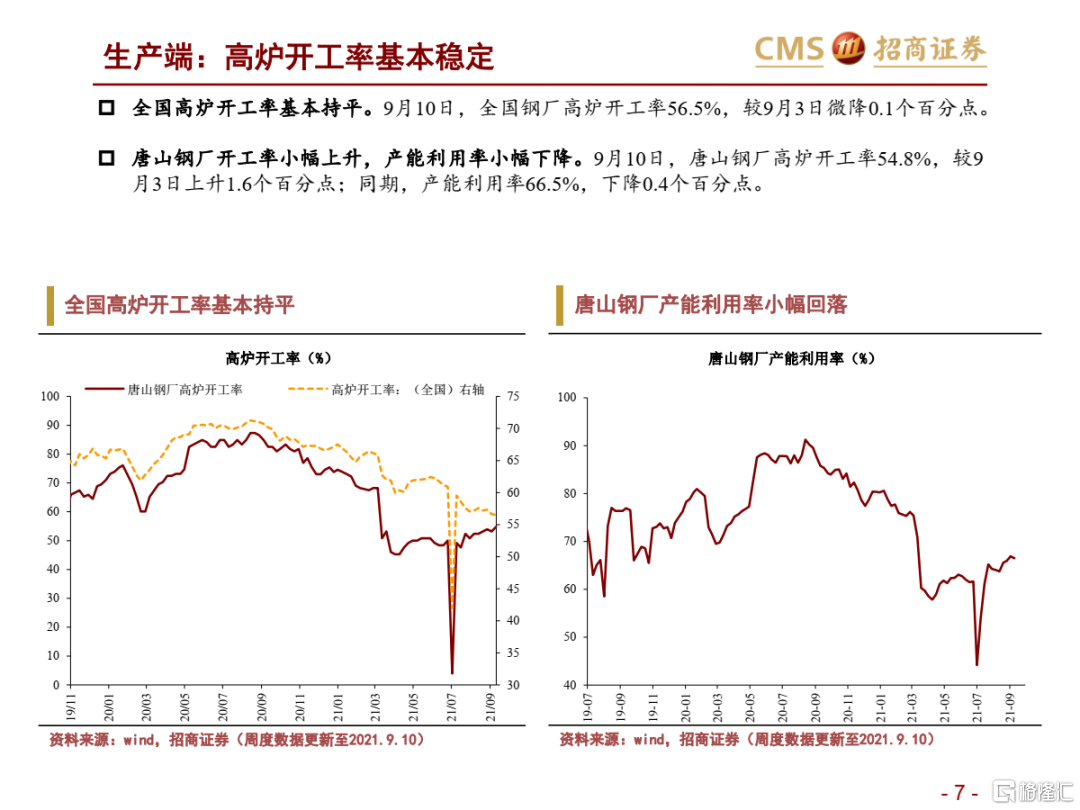

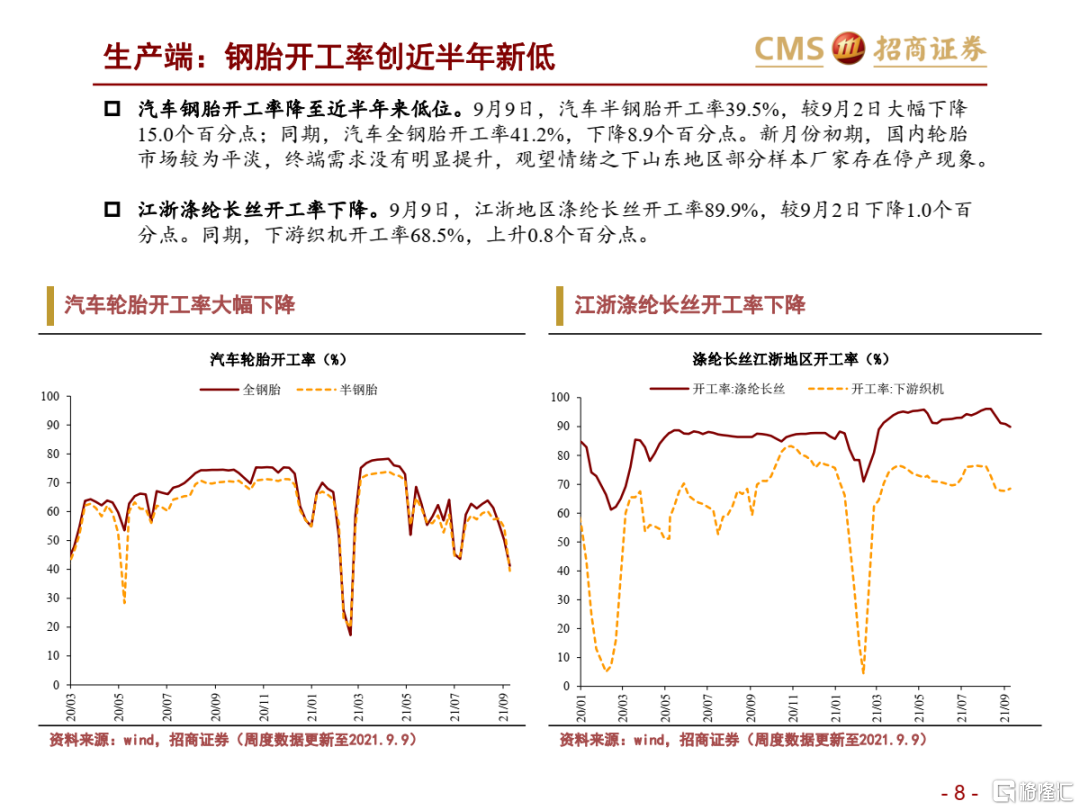

生产:电厂日耗进入淡季。(1)气温下降,电厂日耗大幅回落。9月13日,南方八省电厂日耗为188万吨,较9月6日的214万吨大幅下降12.2%。秋季到来,南方气温下降,电厂日耗逐渐进入淡季。(2)保供新政出台,动力煤价格不改涨势。9月15日,动力煤期货主力结算价为1015.4元/吨,首次突破千元大关,较9月8日上涨5.2%;同期,南华动力煤指数价格上涨5.4%,指数续创2013年设立以来新高。据国家发改委9月13日消息,要求推动煤炭中长期合同对发电供热企业直保并全覆盖,确保发电供热用煤需要,守住民生用煤底线。(3)高炉开工率基本稳定。9月10日,全国钢厂高炉开工率56.5%,较9月3日微降0.1个百分点;同期,唐山钢厂高炉开工率54.8%,上升1.6个百分点,产能利用率66.5%,下降0.4个百分点。(4)轮胎开工率大幅下降,创近半年来新低。9月9日,汽车半钢胎开工率39.5%,较9月2日大幅下降15.0个百分点;同期,汽车全钢胎开工率41.2%,下降8.9个百分点。新月份初期,国内轮胎市场较为平淡,观望情绪犹存,山东地区部分样本厂家存在停产现象。

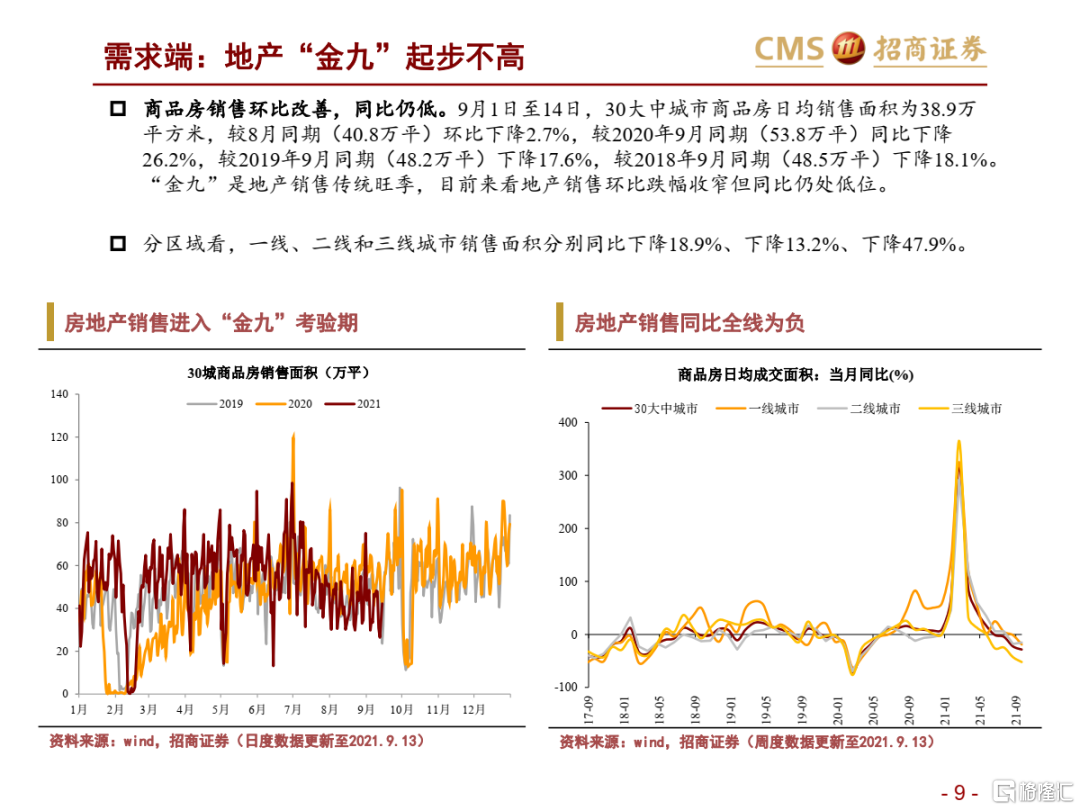

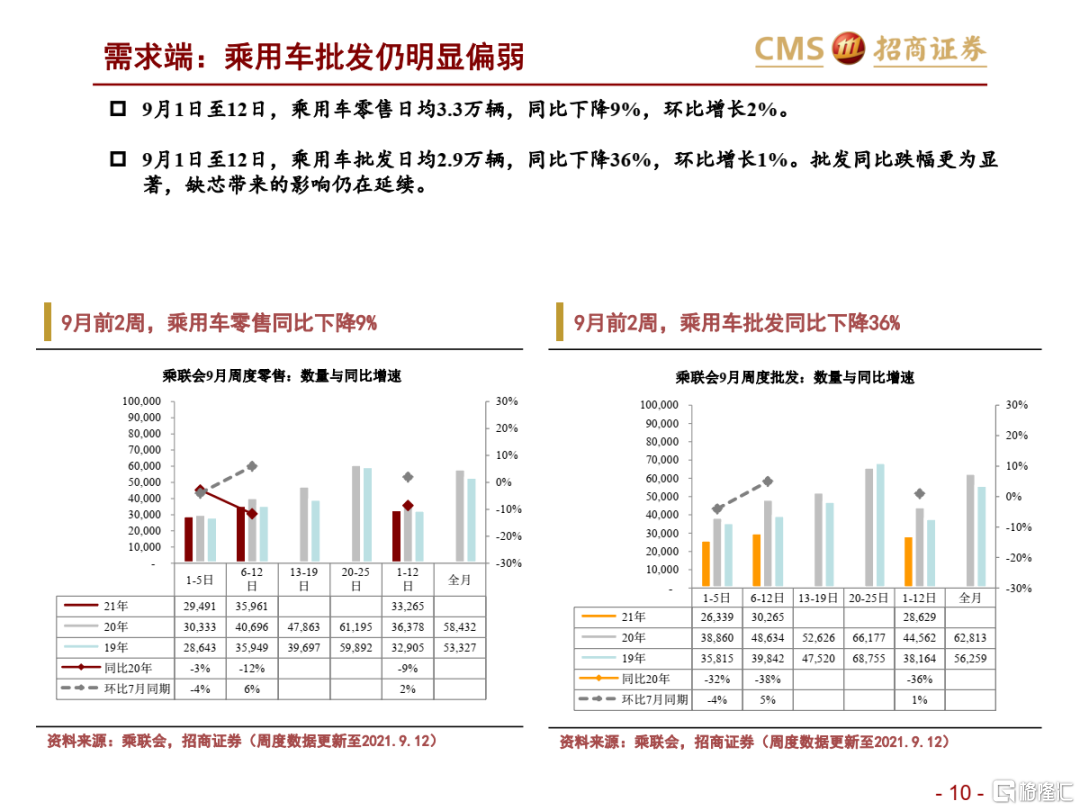

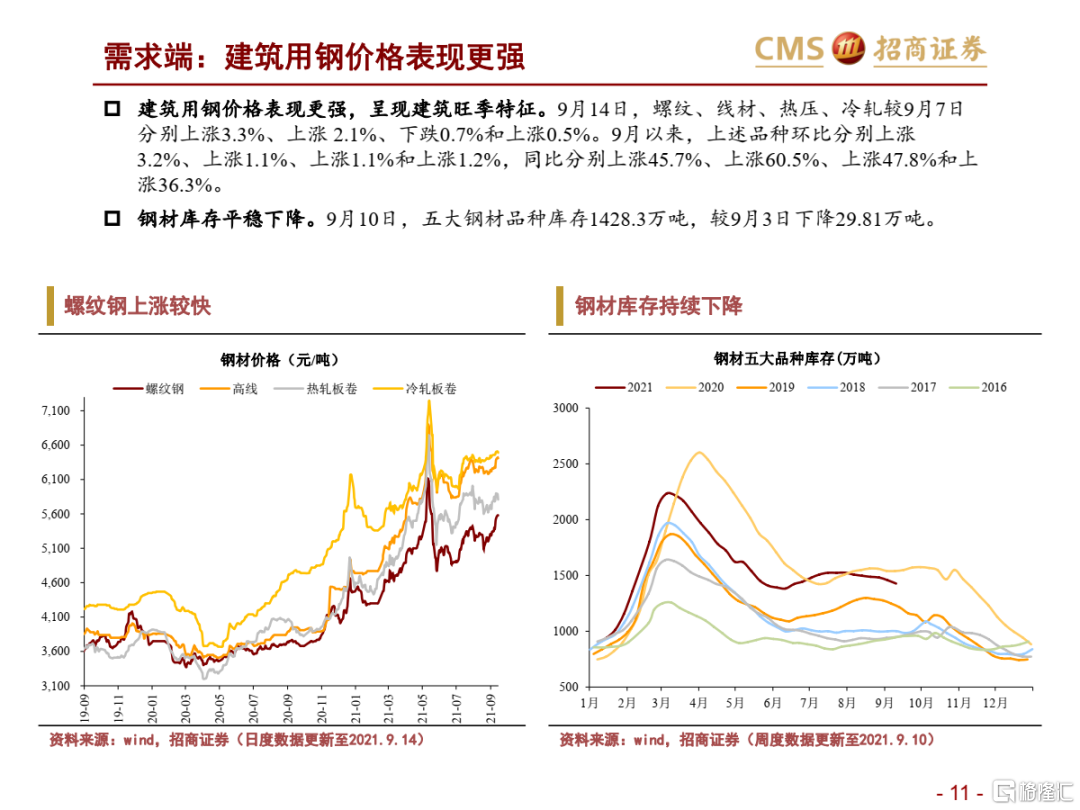

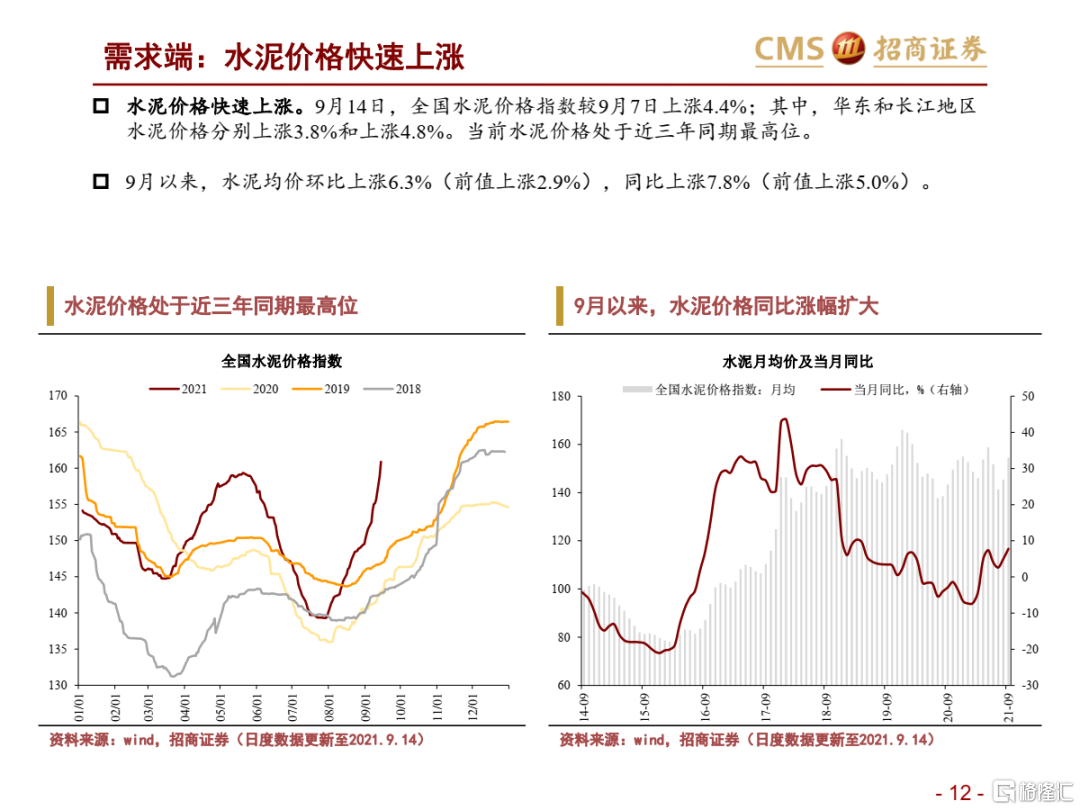

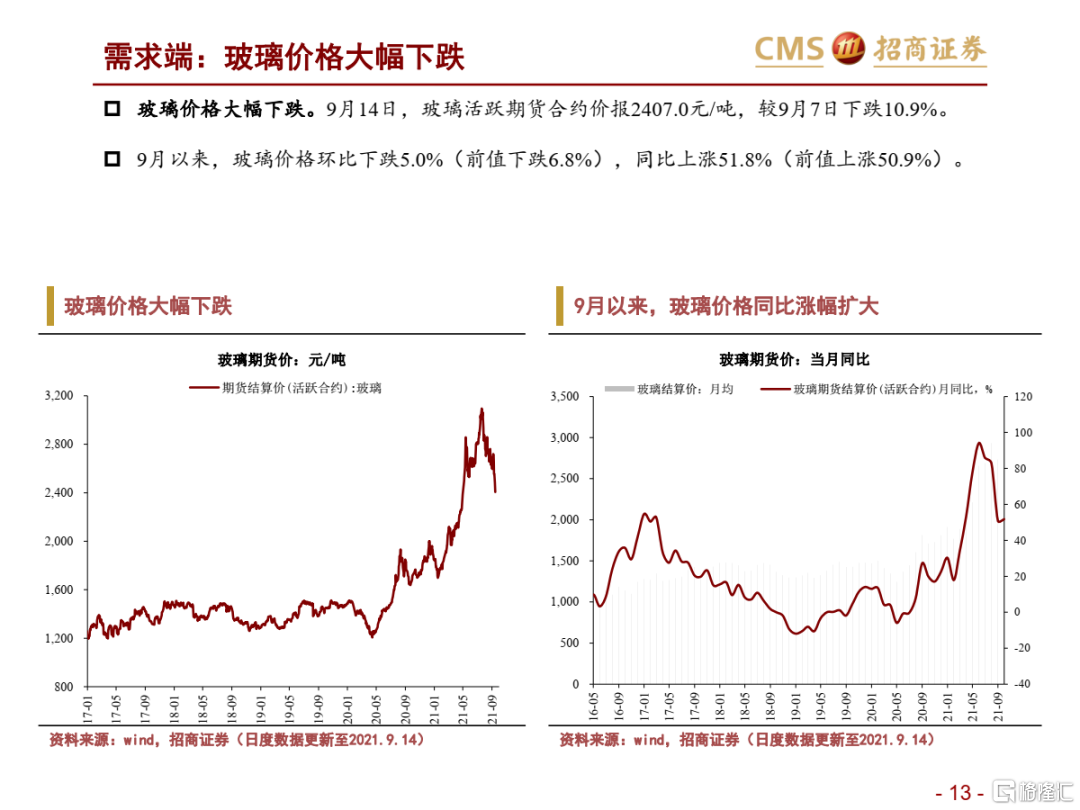

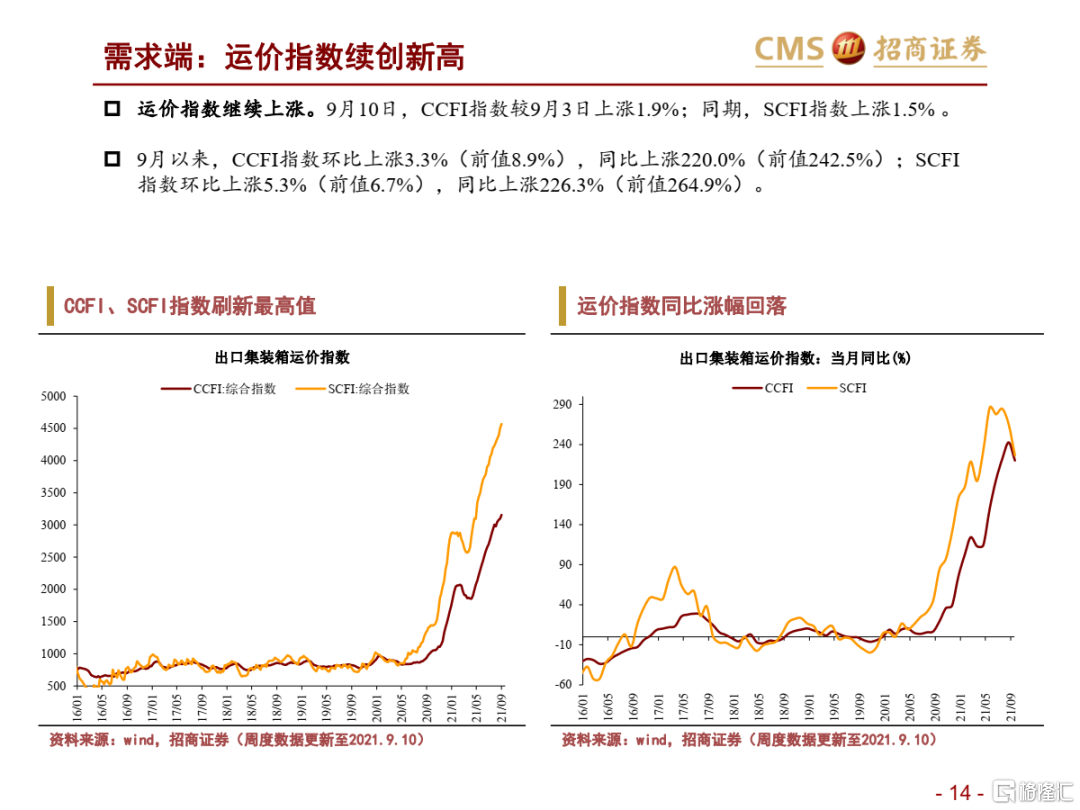

需求:建筑用钢价格表现较强。(1)房地产“金九”起步不高,环比改善,同比仍低。9月1日至14日,30大中城市商品房日均销售面积为38.9万平方米,环比下降2.7%,较2020年同期下降26.2%,较2019年9月同期下降17.6%,较2018年9月同期下降18.1%。“金九”是地产销售传统旺季,当前地产销售环比跌幅收窄,但同比仍处低位。分区域看,一线、二线和三线城市销售面积分别同比下降19.0%、下降15.0%、下降52.0%。(2)“缺芯”影响延续,乘用车批发表现仍明显偏弱。9月1日至12日,乘用车零售日均3.3万辆,环比增长2%,同比下降9%;同期,乘用车批发日均2.9万辆,环比增长1%,同比下降36%。批发同比跌幅更为显著,缺芯带来的影响仍在延续。(3)建筑用钢价格表现较强,呈现建筑旺季特征。9月14日,螺纹、线材、热压、冷轧较9月7日分别上涨3.3%、上涨 2.1%、下跌0.7%和上涨0.5%。9月10日,五大钢材品种库存1428.3万吨,较9月3日继续下降29.81万吨。(4)水泥价格快速上涨,处于近年同期最高位。9月14日,全国水泥价格指数较9月7日上涨4.4%;其中,华东和长江地区水泥价格分别上涨3.8%和上涨4.8%。当前水泥价格处于近三年同期最高位。(5)玻璃价格大幅下跌。9月14日,玻璃活跃期货合约价报2407.0元/吨,较9月7日下跌10.9%。(6)运价指数续创新高。9月10日,CCFI指数较9月3日上涨1.9%;同期,SCFI指数上涨1.5% 。

通货膨胀:工业品价格涨幅扩大

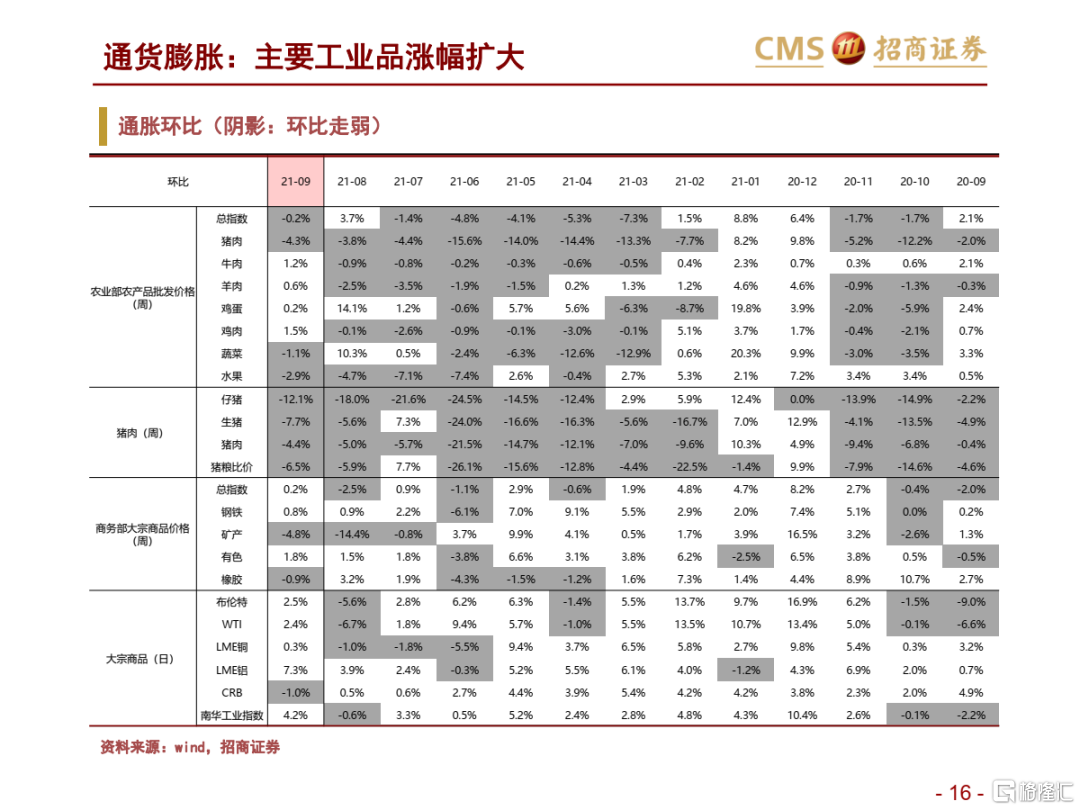

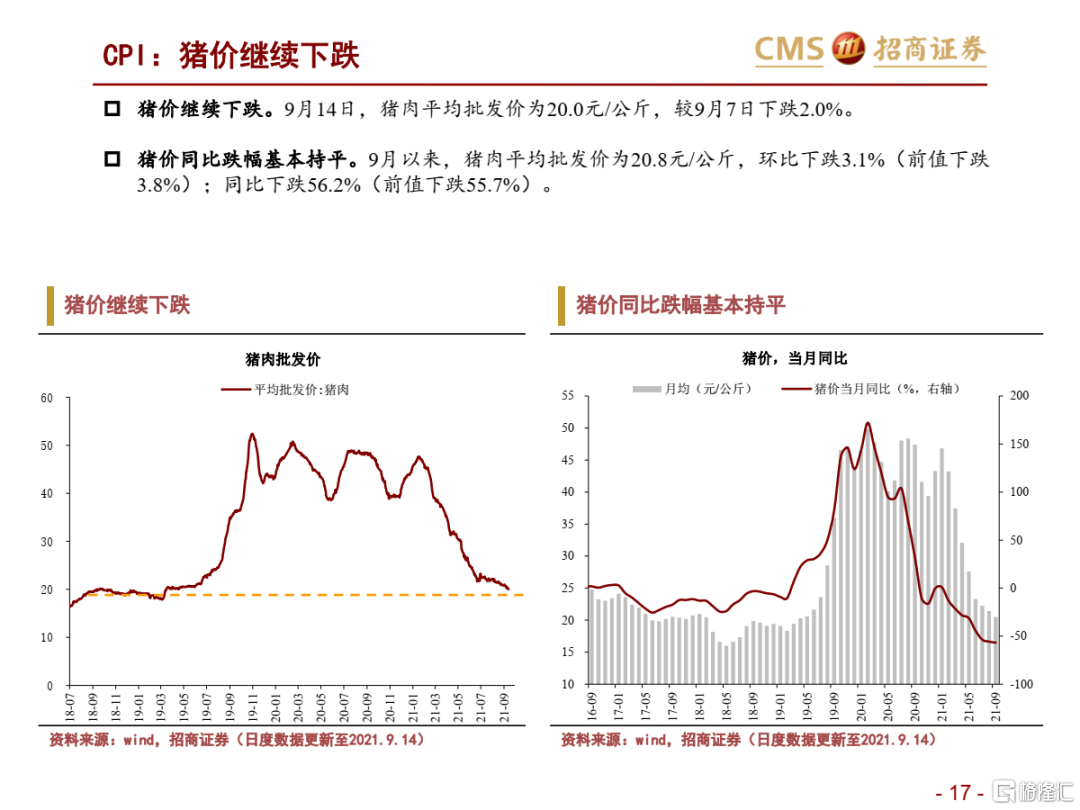

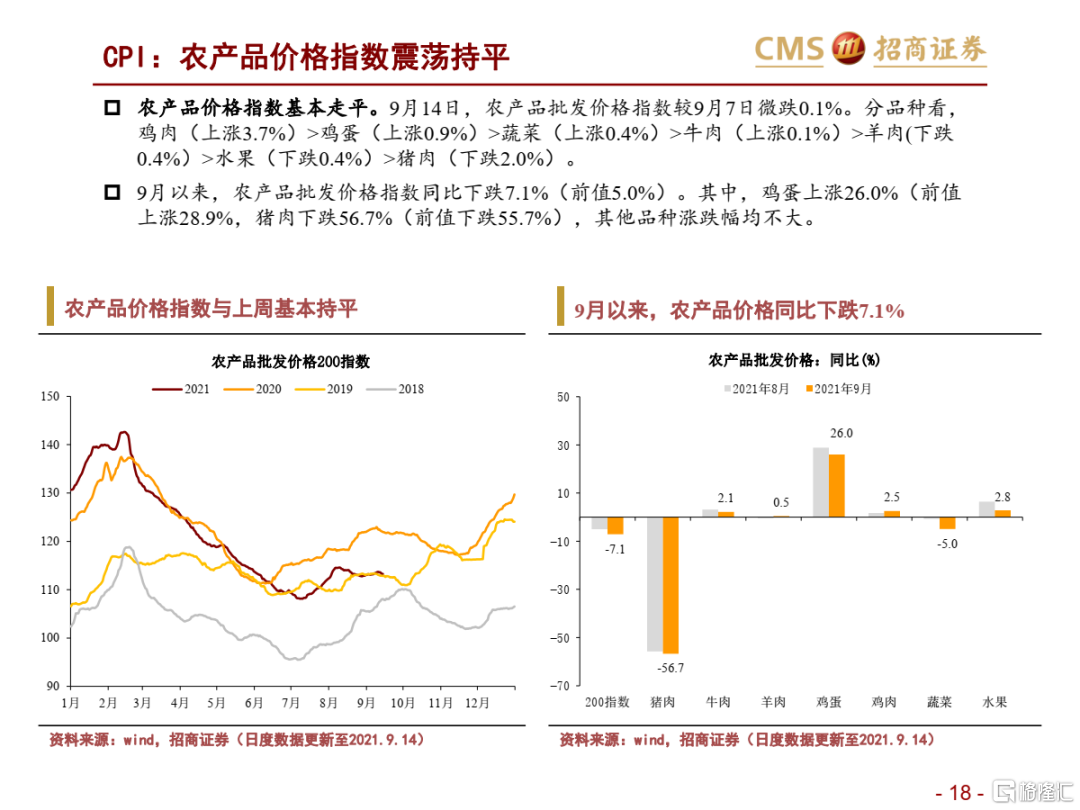

CPI:农产品价格指数基本持平。9月14日,农产品批发价格指数较9月7日微跌0.1%,其中猪肉平均批发价为20.0元/公斤,较9月7日下跌2.0%。9月以来,农产品批发价格指数同比下跌7.1%(前值下跌8.3%),其中,鸡蛋上涨26.0%(前值上涨28.9%),猪肉下跌56.7%(前值下跌55.7%),其他品种涨跌幅均不大。

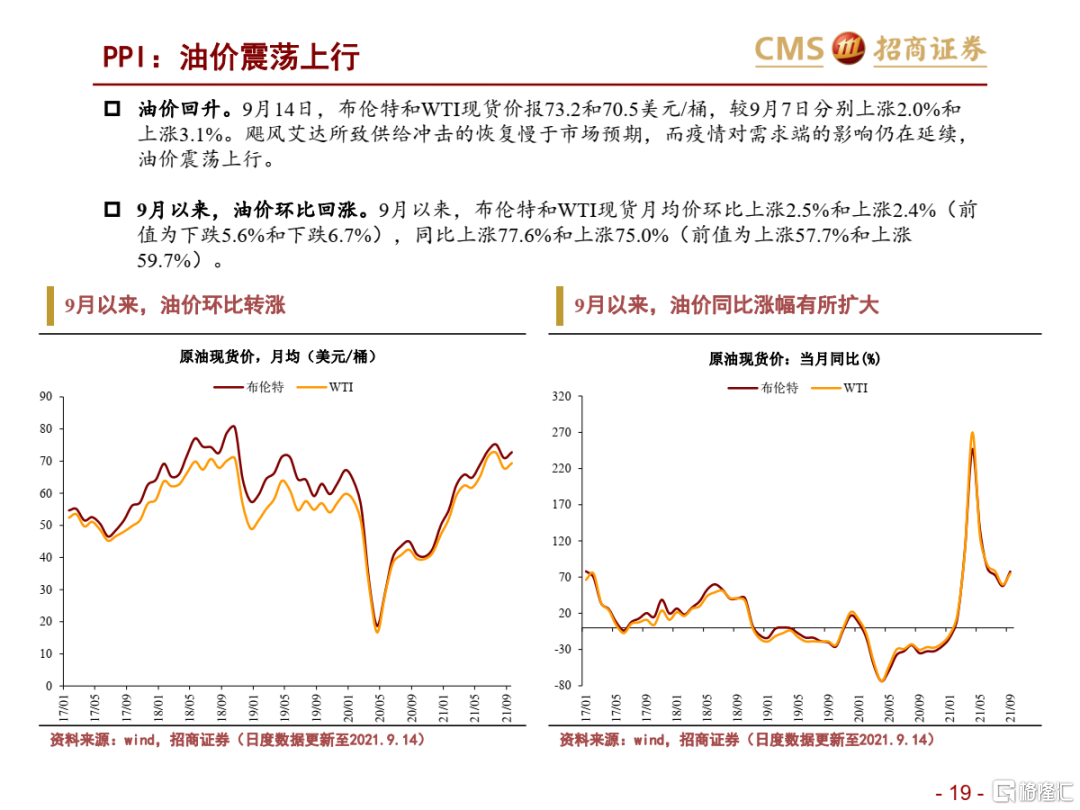

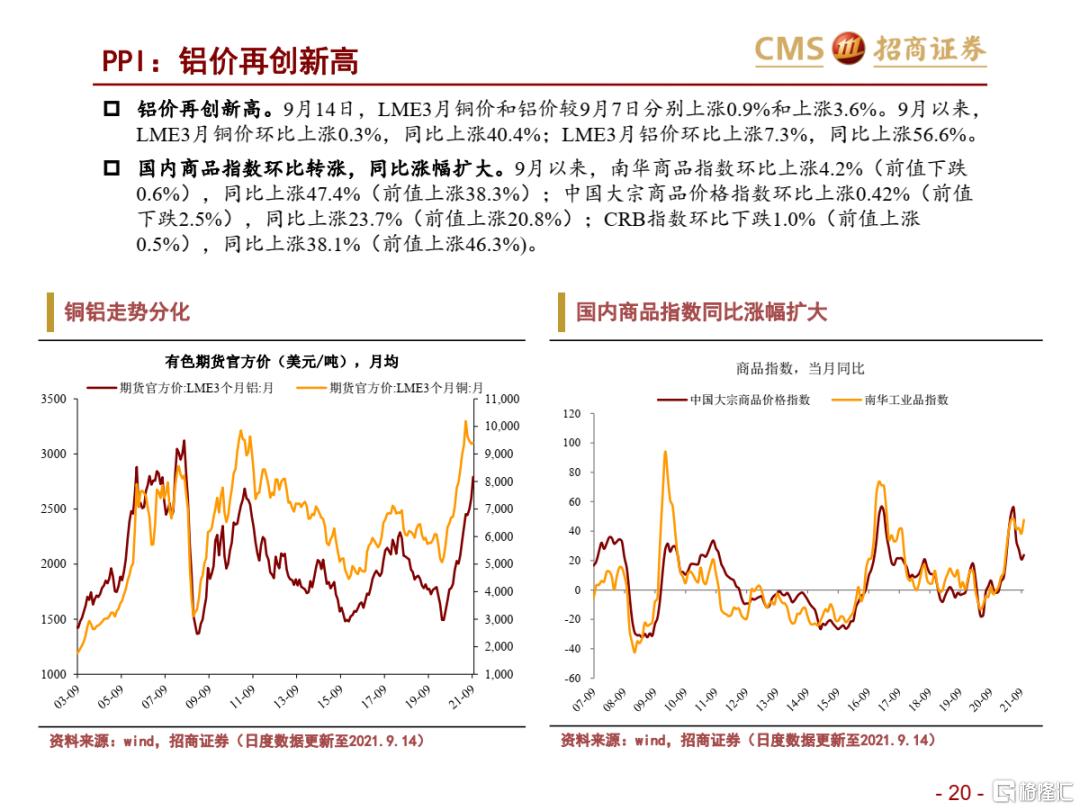

PPI:工业品价格涨幅总体扩大。9月14日,布伦特和WTI现货价报73.2和70.5美元/桶,较9月7日分别上涨2.0%和上涨3.1%。飓风艾达所致供给冲击的恢复慢于市场预期,而疫情对需求端的影响仍在延续,油价震荡上行。9月14日,LME3月铜价和铝价较9月7日分别上涨0.9%和上涨3.6%。铜价高位震荡,铝价续创新高,二者持续分化。

9月以来,国内商品指数环比转涨,同比涨幅扩大。南华商品指数环比上涨4.2%(前值下跌0.6%),同比上涨47.4%(前值上涨38.3%);中国大宗商品价格指数环比上涨0.42%(前值下跌2.5%),同比上涨23.7%(前值上涨20.8%);CRB指数环比下跌1.0%(前值上涨0.5%),同比上涨38.1%(前值上涨46.3%)。

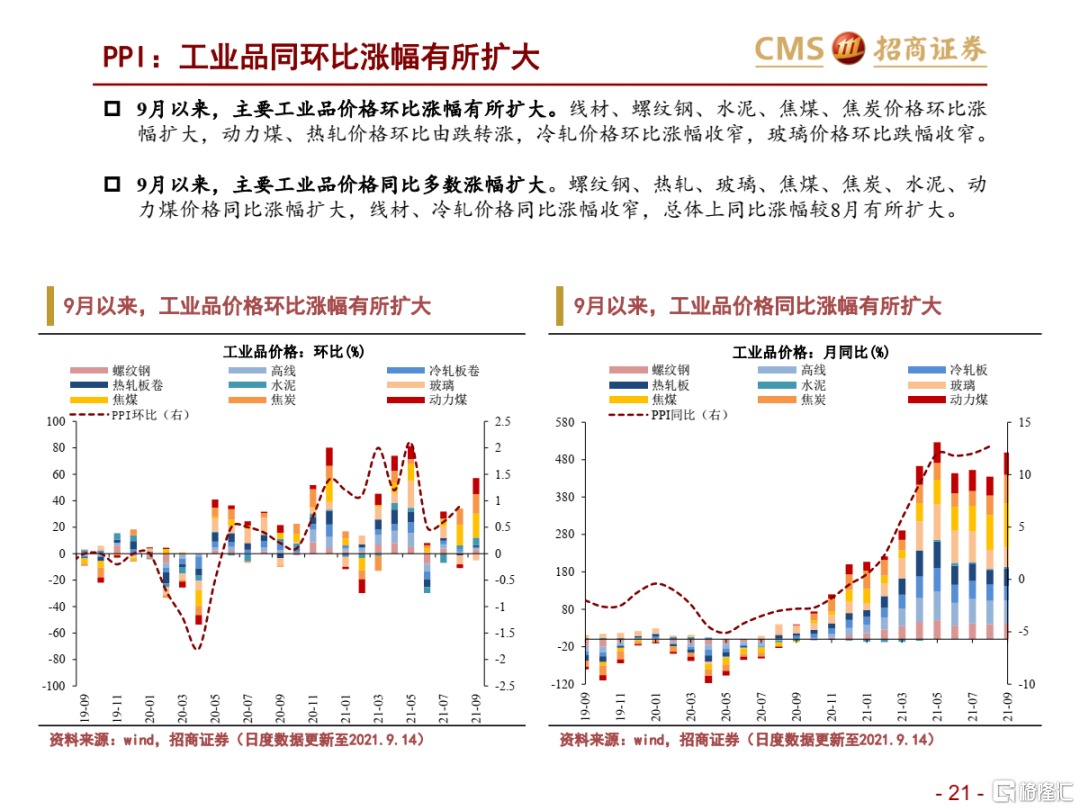

9月以来,国内工业品价格涨幅总体扩大。环比方面,线材、螺纹钢、水泥、焦煤、焦炭价格环比涨幅扩大,动力煤、热轧价格环比由跌转涨,冷轧价格环比涨幅收窄,玻璃价格环比跌幅收窄。同比方面,螺纹钢、热轧、玻璃、焦煤、焦炭、水泥、动力煤价格同比涨幅扩大,线材、冷轧价格同比涨幅收窄,同比涨幅总体上较8月有所扩大。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?