热门资讯> 正文

下一个特斯拉就是它!美银:这个EV初创公司有望大涨60%

2021-09-16 20:46

在全球加速脱碳的大背景下,电动汽车领域的竞争也愈发激烈,除了有老牌汽车制造商外,还冒出了许多有实力的初创企业。其中,美银认为,Lucid Group似乎已经站稳了脚跟,有望从一家电动汽车初创企业成长为汽车市场真正的参与者。

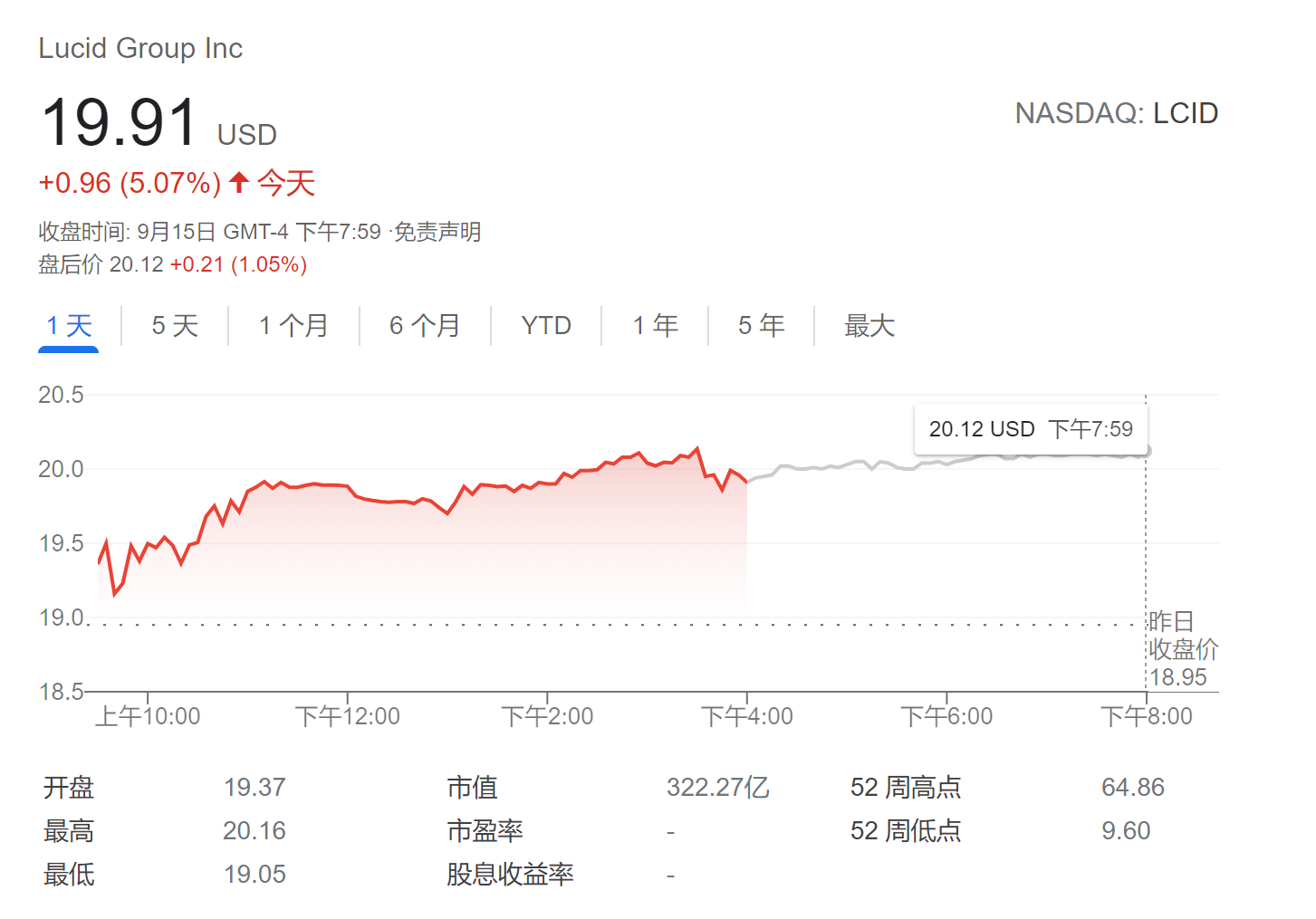

根据美国银行(Bank of America)周三发布的报告,该行对Lucid Group这家美国电动汽车制造商的评级为“买入”,目标价为30美元。这比其周二的收盘价高出了58.3%。Lucid于7月通过SPAC并购上市,周三美股收盘时,该公司股价上涨5.07%,报19.91美元。

美银还称,将Lucid评级为买入主要是基于这样一个观点,该公司是初创电动汽车(EV)制造商中最正规的公司之一,也是对现有汽车制造商相对比较具有竞争威胁的公司。

在这份报告中,以John Murphy为首的分析师将这家新上市的公司称作“新电动汽车制造商中的特斯拉(Tesla)/法拉利(Ferrari)”,并指出Lucid的商业模式“借鉴了”这两家知名汽车制造商的模式。

分析师们在报告中写道,“根据我们对2025年的估计,Lucid的企业价值/销售额(EV/Sales)约为3.0倍,企业价值/ EBITDA(EV/EBITDA)约为37倍,我们将其定为买入评级,并给出30美元的目标价。”

美银进一步解释称,Lucid为电动方程式 (Formula E)提供零部件。这部分业务模式与为F1赛车提供零部件的法拉利类似。与此同时,分析师们表示,Lucid的商业战略也与特斯拉相似,即在向大众市场扩张之前,先推出昂贵的豪华车型。

另一方面,该行认为,车辆预订和大规模生产的进展将是该公司近期股价的关键驱动因素。

报告指出,在公司/行业仍处于非常早期阶段的情况下,与短期财务相比,衡量其成功更好的标准是客户预订趋势(截至6月的最新估计>10k,Dream Edition已完全预定)和投产及产能爬坡(截至6月的SOP标准运营流程目标为2021年下半年)。美银认为,通常这两方面的积极发展是股价上行的必要条件。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?