热门资讯> 正文

拜登打“加税牌”意欲何为?

2021-09-14 08:47

本文来自 国海证券

1、基建加税“两步走”初具成效

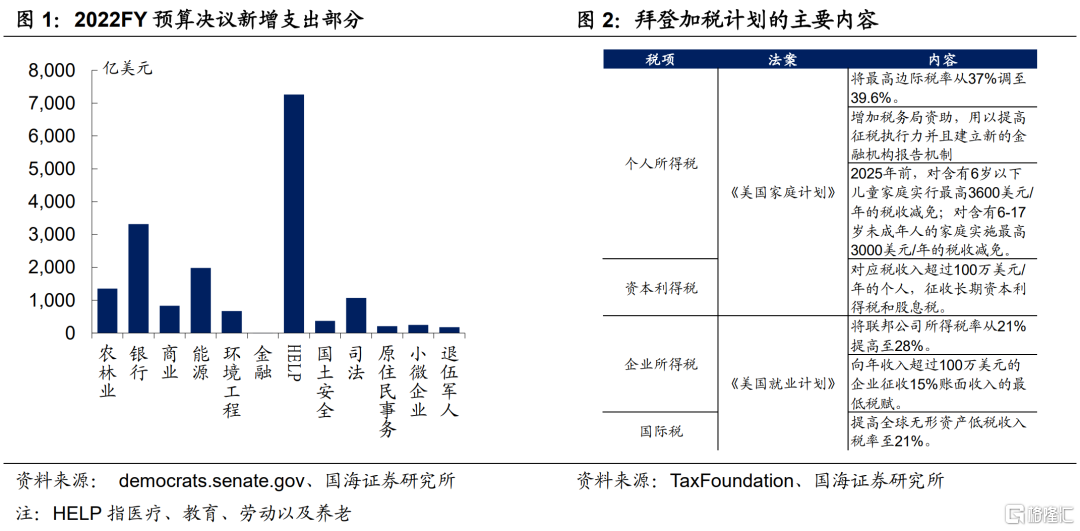

8月24日总规模3.5万亿美元的新财年预算决议在众议院闯关成功,这标志着拜登的基建加税计划距离落地又进了一步。今年3月份,拜登推出了《美国就业计划》和《美国家庭计划》,希望通过加税来为美国基建支出提供资金来源。而此举遭到了共和党的强烈反对,一方面,共和党反对在“新基建”相关项目上进行大规模支出,另一方面,拜登的加税计划使得2017年共和党推出的减税计划付诸东流。

而拜登的打法则采取了“两步走”模式,将传统基建项目从原先的基建计划中拆分开来,通过两党合作的方式率先通过,再将分歧较大的“新基建”和增税部分打包进财政预算“分批闯关”。目前,两党一致同意的传统基建部分已通过《美国投资法案(Invest in America Act)》在参议院闯关成功,预算决议在众议院的通过标志着拜登的“两步走”计划已初具成效。

根据目前能看到的预算决议方案,3.5万亿美元的支出部分将由新增税收、医保储蓄以及经济增长带来的外部效应进行分摊。由于最终的预算决议仍需立法委员会进行最后修订后在参议院投票通过后方可成立,具体细节仍待定,但是从大方向上来看,新增税收收入部分与拜登先前制定的加税计划如出一辙。那么,拜登此次为何力排众议,坚决要打“加税牌”,加税之路上又还有哪些难题需要解决呢?

2、两党征税理念之分歧

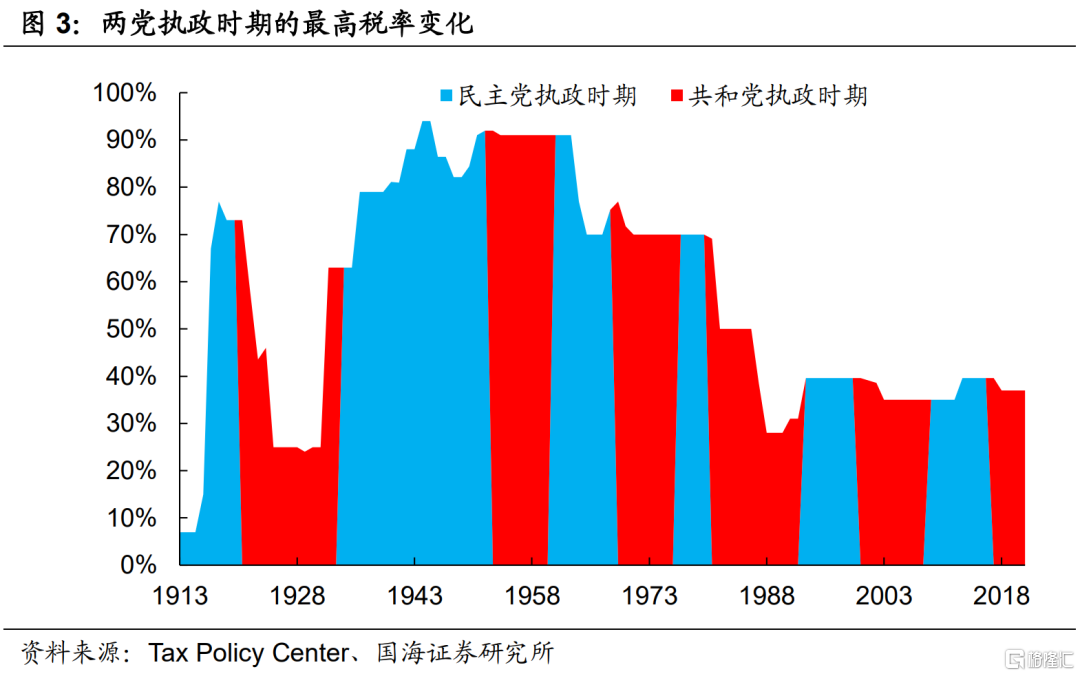

美国两党向来在税收问题上的执政理念有所分歧。随着美国经济增速波动逐渐减小,在经历了10年的高速发展期后,1990年代起,里根政府遗留下来的财政赤字问题越发凸显。面对赤字问题,民主党和共和党的解决理念不尽相同,民主党主张增税来提高财政收入弥补赤字,而共和党则主张减少支出缩减赤字。具体来看,90年代以来,美国经历了3轮重大的税制改革:

2.1

克林顿的“劫富济贫”

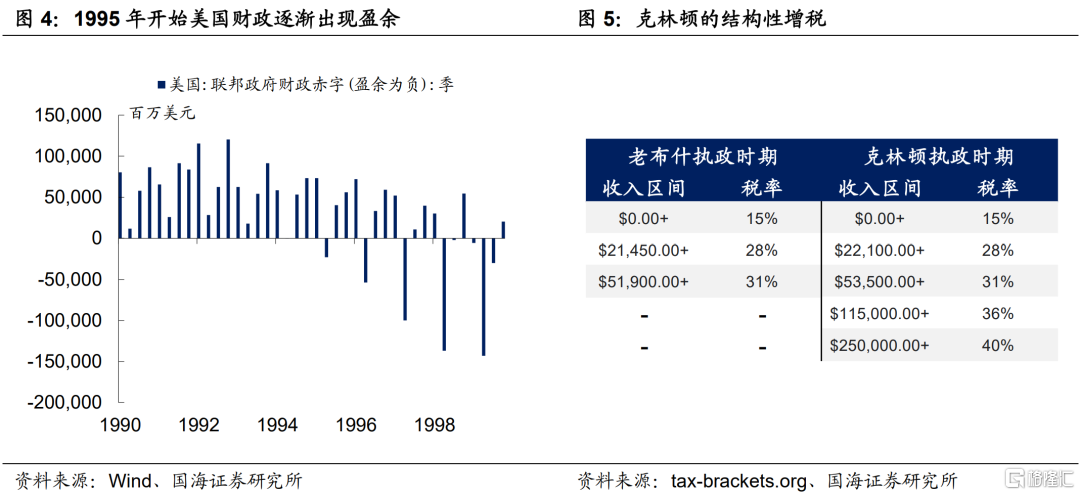

1990年起,美国经济增速开始下滑,里根政府遗留下来的巨额赤字,加上海湾战争带来的阵痛让美国财政赤字问题越发激化,国内通胀、贫富差距等问题也逐渐凸显。

为了缓解首当其冲的赤字问题,竞选中宣称“永不加税”的老布什在当年民主党控制的国会压力下,不得不采取加税来缓解赤字压力,具体措施包括将个人所得税最高税率从28%提高到31%、缩小个人所得税免征额和扣除额等。这一举也为老布什在共和党内部的“众叛亲离”埋下伏笔。

克林顿上台后,立马签署了《1990年预算调节法案(Omnibus Budget Reconciliation)》。该法案最大的革新在于,通过在累进税制中增加两档最高档收入水平及对应的税率,对高收入人群进行结构性增税来提高政府税收收入。在1995年至2000年间及大幅度地改善了美国的赤字问题。

2.2

布什的全面减税

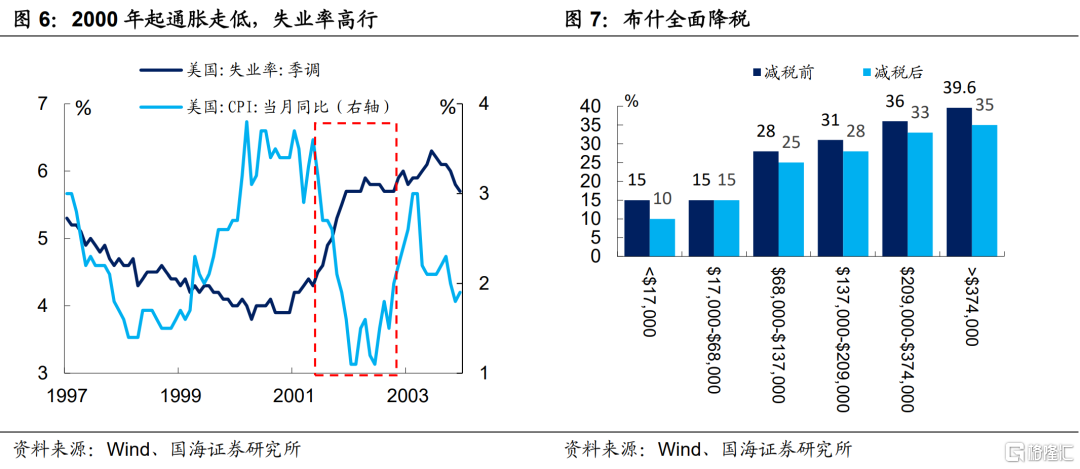

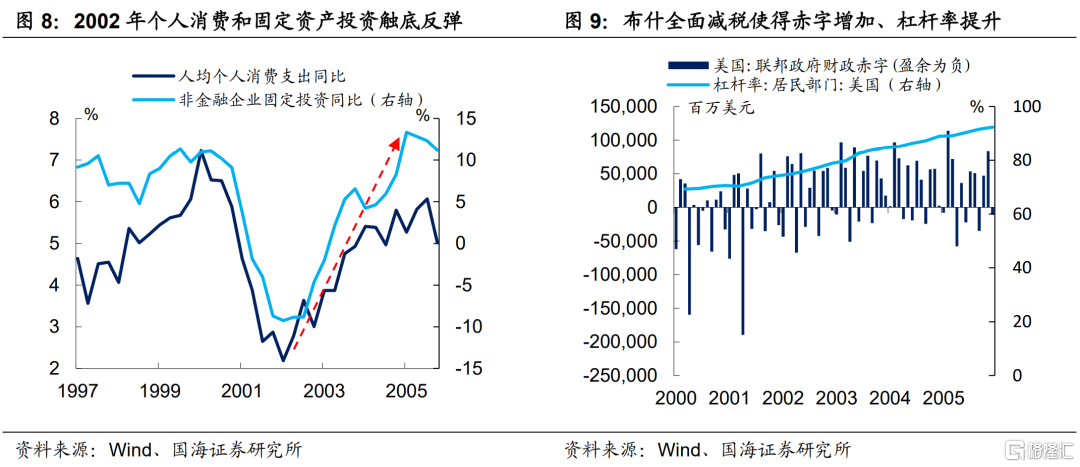

布什上台后,将全面减税设定为了执政目标之一。进入千禧年后,科网泡沫的破裂和“911”恐袭为美国经济蒙上了一层阴霾,通胀不断下行,与此同时失业率逐渐高升。

为了刺激经济布什先后推出了三轮税收减免政策,包括《经济增长和减税协调法案》、《增加就业和援助雇工法案》以及《就业与增长税收减免协调法案》等。其中,《经济增长和减税协调法案》规定了企业研究部门税收的永久抵免;《增加就业和援助雇工法案》将购买设备按照30%这就抵扣,并且提高累进税制中第一档收入上限;《就业与增长税收减免协调法案》规定小企业折旧提高三倍,以及将各收入水平下税率降低。由此可见,布什执政时期对企业和个人税收减免的幅度和力度都非常强劲。

布什的税降低了企业成本,提高了企业利润,同时对个人税收的全面减免使得居民个人消费触底反弹。但与此同时间,全面降税也带来了一系列问题,如赤字规模逐渐扩大,居民部门杠杆率上升等一系列问题。

2.3

“美国优先”下的大规模减税

特朗普上任后,主张“美国优先”。逆全球化和单边主义思想大行其道。帮助就业岗位重返美国成为特朗普在任期间的执政重心。

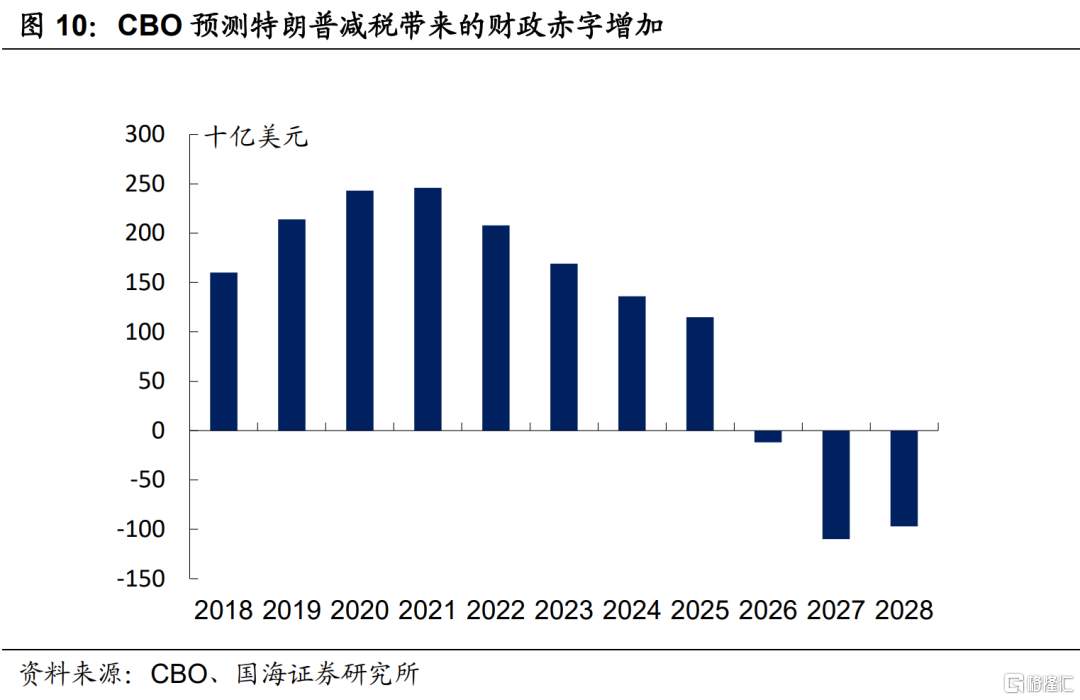

2017年,特朗普签署了《减税和就业法案》,主要针对企业和个人收入税进行大幅减免,具体包括将个人所得税最高税率从39.6%调整至37%;企业所得税最高税率从35%大幅削减至20%,削减规模高达4.4万亿美元,也是后里根时期政府最大规模的一次降税。特朗普的本轮降税最为人诟病的问题便是再度加剧了美国的赤字问题,并且使得美国财政对债务的依赖性逐渐增强。

3、拜登加税“一箭三雕”

本次拜登加税计划毫无疑问遭到了共和党人的强烈反对,与此同时,也引起了一些温和派民主党议员的反对。那么拜登究竟为何要力排众议,誓要提高税收呢?我们认为,拜登执意加税的原因有三:

3.1

高赤字下为基建计划辗转腾挪

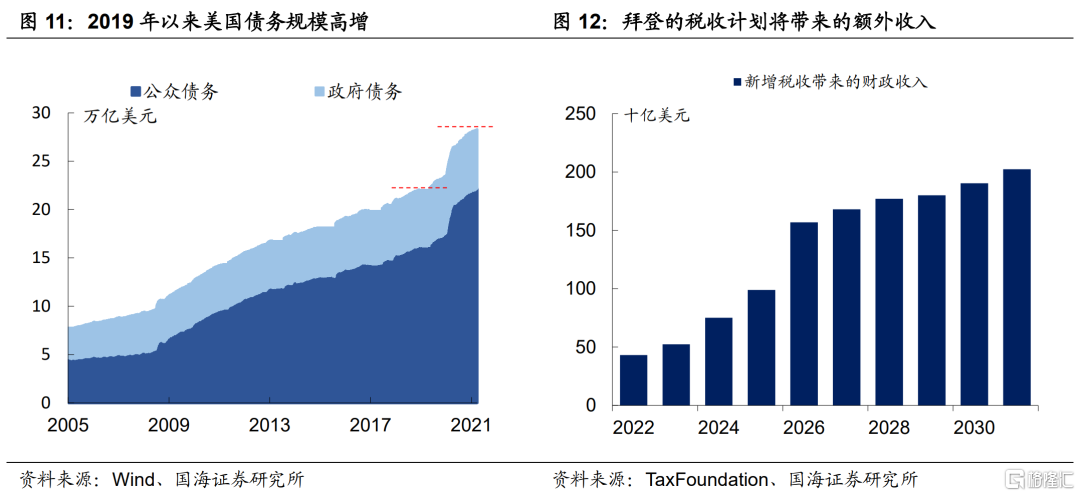

新冠疫情爆发以来,美国先后通过的三轮刺激法案来稳定经济,使得美国债台高筑,自从2019年共和党暂停了债务上限规模后,美国债务规模已经从22万亿美元水平扩张到了28万亿美元。拜登想要推出基建计划就需要从税收入手,尽可能在不进一步增大财政赤字规模的基础上增加财政收入。

根据TaxFoundation的预测,如果拜登在《美国就业计划》和《美国家庭计划》中披露的增税计划能在2021年落地,将为美国财政在2022年至2031年间为美国财政带来1.34万亿美元的额外收入。

3.2

缓解美国贫富差距激化问题

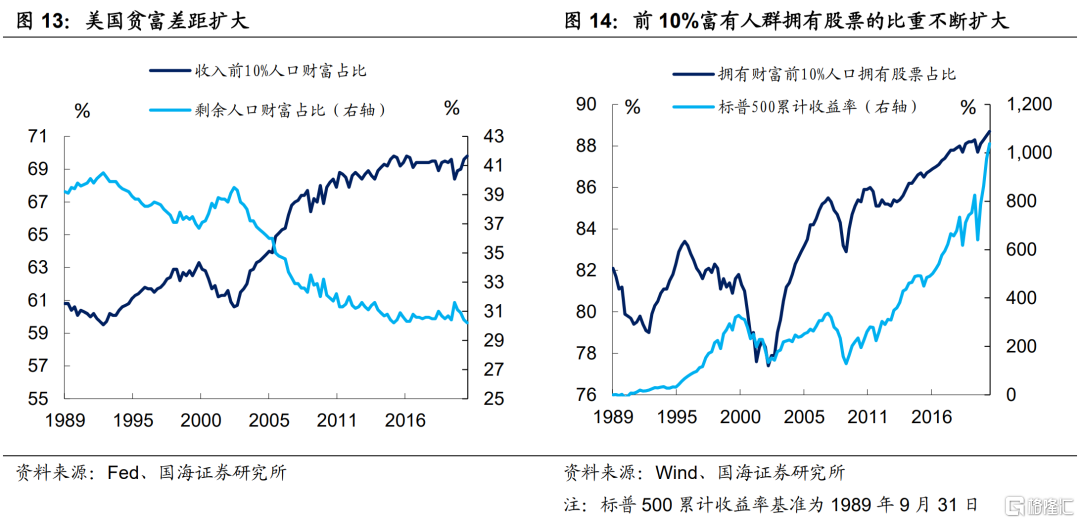

拜登的上台,证明美国在“公平”和“效率”间再度选择了“公平”。次贷危机后,美国贫富差距再度扩大,新冠疫情后经济复苏中“富人通胀,穷人通缩”的K型复苏论调不绝于耳。根据美联储披露的数据显示,目前美国收入前10%人群掌握的财富占据全美所有私人财富的70%左右,社会贫富差距极度分化。拜登本次调高高收入人群税率,颇有克林顿政府时期的“劫富济贫”的意味。

然而,仅仅提高高收入人群税收并不能完全解决贫富差距问题。美国近10年以来的贫富差距和美国经历的十余年股市牛市不无关系。次贷危机以前,美国拥有前10%财富的人口拥有的股票占比大约在80%左右,而到了2021年一季度,这一比重已经达到了88.7%。股市在这10年内的强劲表现,使得原本富有的人口财富进一步激增,美国阶级矛盾愈演愈烈。而拜登本次的税收计划中涵盖了众多针对资本利得税的条款,能够在一定程度上减缓美国国内贫富差距激化的问题。

3.3

拜登总统任期开局不利

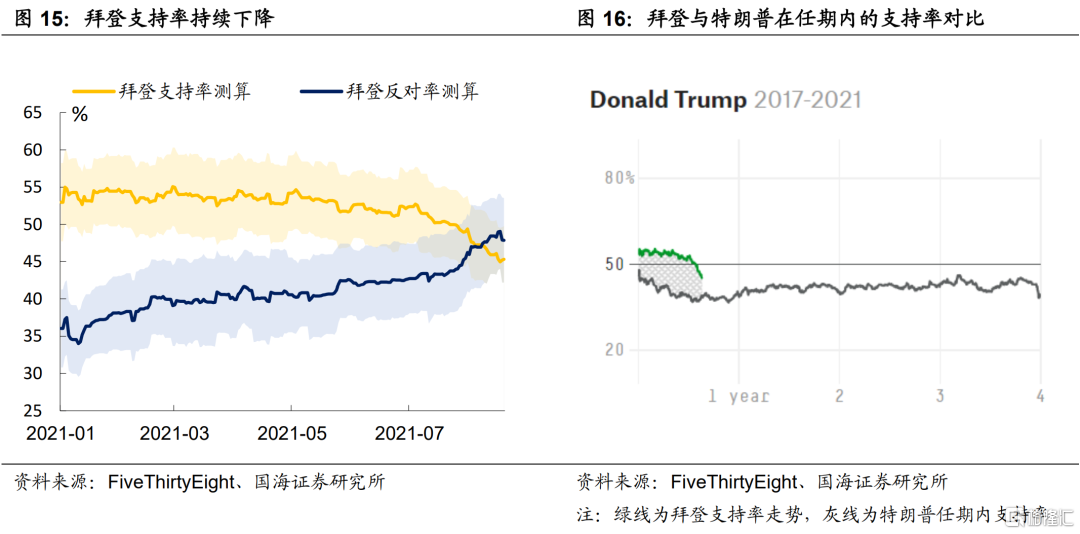

拜登上任已过大半年,而支持率却一路下行,尤其是在经历了阿富汗撤军事件后,拜登的支持率更是急转直下。2022年美国即将开启中期选举,对于拜登而言急需“政绩”来挽回自己在选民心目中的形象,而增加税收是一个良好的契机。

民主党这次的目标是中低层收入人群。如今民主党的选区大多为收入较高人群的聚集地,这一点在选举中共和党对民主党进行“农村包围城市”上也能看出。那么,民主党为何还想加税呢?

答案在美国在于美国人民的思潮正在向“公平”进行切换。两党的支持者和美国人民的思潮较90年代已经发生了天翻地覆的变化,相当一部分的富人愿意缴更高的税来弥合割裂的阶级关系,而中低收入人群是本次拜登“劫富济贫”最大的受益者,因此,拜登本轮加税举措,实则是希望拉拢中低收入选民的选票,来为自己中期选举造势。

4、加税计划将如何演绎?

4.1

加税仅一步之遥

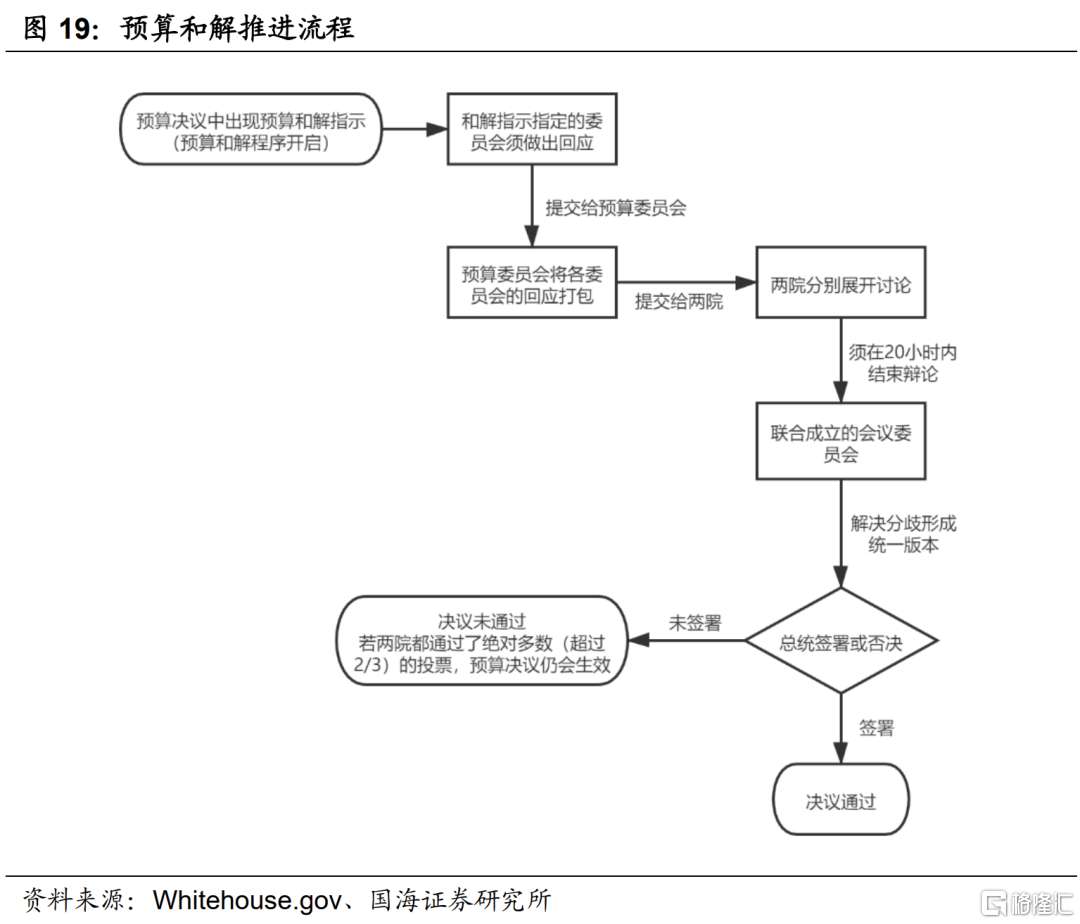

预算决议在众议院闯关成功,接下来,最终方案将由参议院立法委员会修订后在参议院进行投票表决。由于,共和党已经明确表示会鉴定反对预算决议的通过,如此一来民主党需要在参议院中获得100个席位中的60位来通过“冗长辩论”。因此,民主党决定再次动用预算和解程序,使得预算决议只需要一般多数(51票)便可在参议院通过。然而,预算和解也并非是“万金油”。民主党党内的意见也有分歧。在参议院中民主党仅较共和党多出一个席位,因此,预算和解法案若要通过,不容许有任何民主党议员倒戈。

但是,就目前来看,以Manchin为代表的温和派民主党议员认为3.5万亿的规模仍有待商榷,除此之外,民主党议员Murphy也表示将需要更多时间来对预算决议进行考核,若现在强行通过预算决议将投反对票。如此一来,立法委员会的起草的最终方案就显得格外重要,怎样才能调和民主党内部的意见分歧成为最终加水计划能否落地的关键,与此同时,不排除最终通过的预算决议将进一步缩水的可能性。

4.2

加税或将使美股短期承压

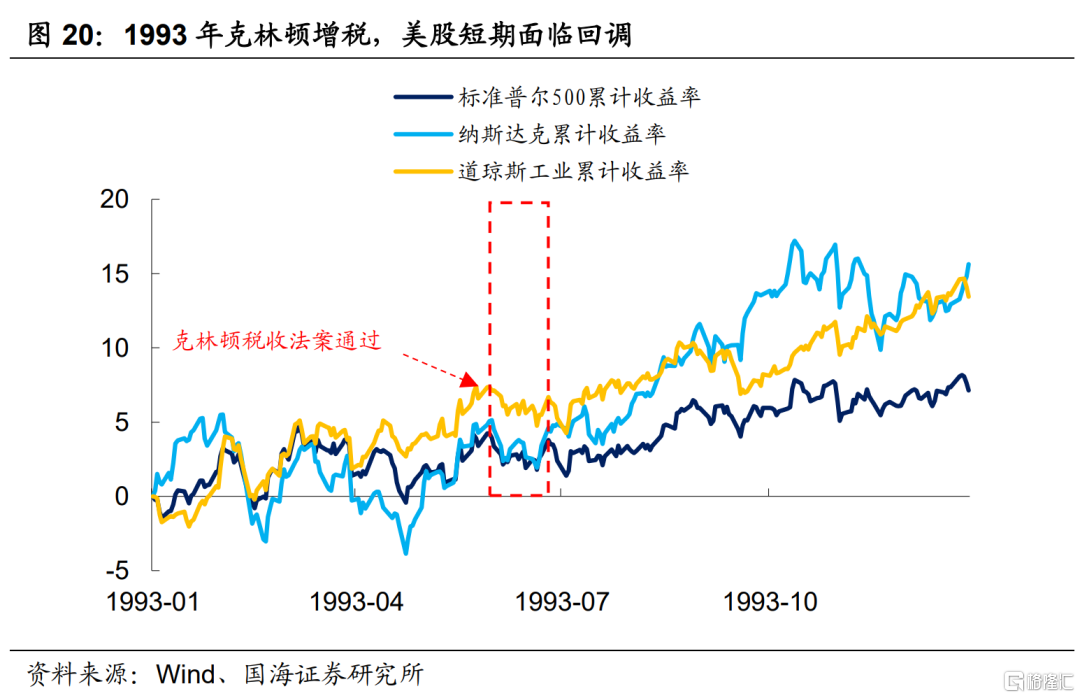

拜登的加税计划或将使美股存在短期回调风险。正如前文所述,本次拜登的增税计划颇有1993年克林顿执政时期“劫富济贫”的意味。正如克林顿的增税计划一样,拜登的税收计划中除了增加面向高收入人群的结构性增税以外,同时也提高了对企业所得税的征收。1993年,在克林顿税收法案通过后,三大股指短期出现了小幅回调。

然而,拜登的税收计划对本轮股市的影响可能将更大,主要有两方面影响:

(1)提高企业所得税将侵蚀公司EPS。我们在《美股回调:“风暴前夕”还是“虚惊一场”?》中曾经指出,美股亮眼的表现背后有二季度盈利状况尚可的因素所支撑。而展望四季度,美国经济面临减速,货币政策也即将转向,在此格局下,提高公司所得税将侵蚀公司EPS从而使得美股短期内存在下行风险。

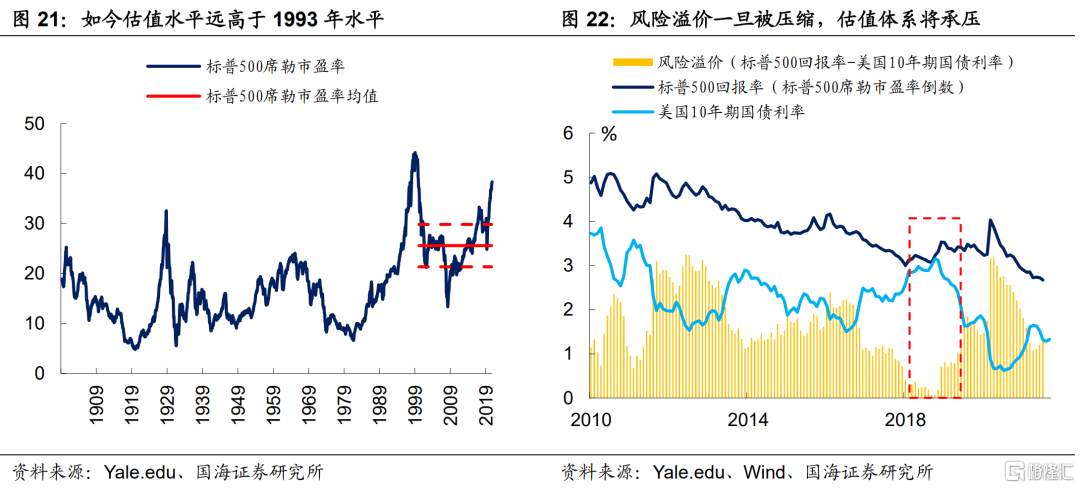

与此同时,如今美股的估值水平远高于1993年克林顿加税时期,我们在《美债利率是否已经筑底?》中对未来美债利率的判断仍会继续上行,如此一来,一旦风险溢价开始压缩,那么美股的估值环境也将承压。提高公司所得税或将引发“戴维斯双杀”,使得美股在短期内承压。

(2)抬升资本利得税也将使得美股存在一定回调压力。除了公司所得税外,拜登还计划提高对长期资本利得和股息征收税款,或将迫使投资者集中“获利了结”,进而使得美股在短期内面临回调压力。

风险提示:疫情反复,美联储货币政策超预期维持宽松

推荐文章

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市